양도소득세 조세채무의 성립 시기와 상속재산 공제 여부를 둘러싼 쟁점에서, 법원이 부과제척기간이 지나 납부 의무가 사라진 경우에도 상속개시 시 이미 성립한 조세채무라면 공제가 가능하다고 판결했다. 상속인의 이중 이익 논란에도 불구하고, 현행법상 포괄승계 원칙에 따른 불가피한 해석이라는 점에서 주목된다

[상속 비밀노트]

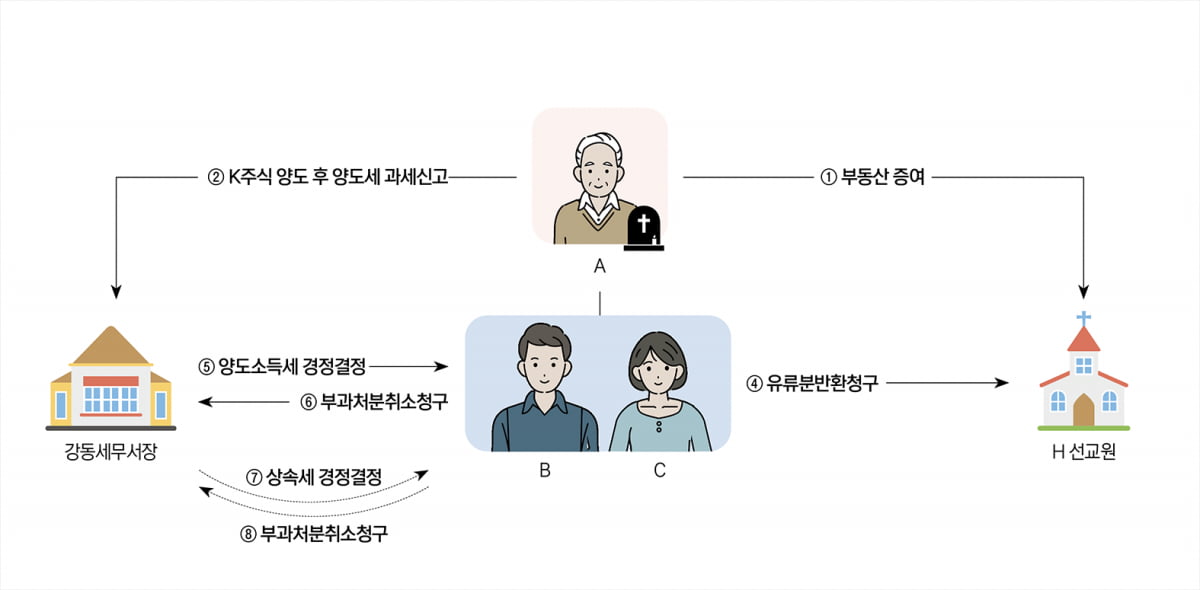

A씨는 자녀로 B씨와 C씨를 뒀으나 평소 자녀들과 사이가 좋지 않았던 A씨는 자신이 소유한 남양주시 별내동 토지 24필지를 모두 H선교원에 증여했다. B씨와 C씨는 A씨가 사망한 후인 2011년 7월 H선교원을 상대로 유류분반환 소송을 제기해 2014년 6월 승소 판결을 받았고, 이 판결은 2016년 7월 확정됐다.

부과제척기간 지나 양도세 취소

B씨와 C씨는 2017년 1월 이 판결에 따라 반환받은 상속재산에 대한 상속세를 신고했는데, 강동세무서장은 2017년 12월 납부불성실가산세를 추가한 2007년 귀속 양도세 약 14억 원을 결정, 고지했다. 그러자 원고들은 조세심판원에 이러한 부과처분의 취소를 구하는 심판청구를 했고, 조세심판원은 2019년 6월 부과제척기간 경과를 이유로 부과처분을 취소했다.

양도세는 납세의무자가 스스로 과세 요건이 충족됐는지를 확인하고 과세표준과 세액을 신고해 조세채무를 확정 짓는 이른바 신고납세 방식을 채택하고 있다. 이처럼 신고납세 방식을 취하고 있는 경우 원칙적으로 납세의무자가 과세표준과 세액을 신고하는 때에 조세채무가 확정되지만, 신고가 없거나 신고 내용에 오류나 탈루가 있어 과세관청이 결정 또는 경정결정을 할 경우에는 그 결정을 하는 때에 확정된다.

이 사건에서 A씨의 양도세 신고 내용에는 오류 내지 탈루가 있었고, 강동세무서장은 2017년 12월 가산세를 추가해 양도세 경정결정을 했다. 따라서 A씨의 양도세는 이때 확정됐다. 그러나 양도세의 부과제척기간은 7년이므로 강동세무서장이 경정결정을 한 때에는 이미 양도세의 부과제척기간이 지난 상태였다(부과권의 소멸). 따라서 B씨와 C씨는 A씨의 양도세를 납부할 의무가 없게 됐다.

‘이중 혜택’으로 비판 여지

그렇다면 B씨와 C씨가 유류분반환 소송에서 승소를 통해 반환받은 상속재산에 대한 상속세를 부과하면서 A씨의 양도세를 공과금으로 보아 상속재산가액에서 공제하는 것이 타당한지 문제가 된다. '상속세 및 증여세법'에서 말하는 공과금이란, 상속개시일 현재 피상속인이 납부할 의무가 있는 것으로 상속인에게 승계된 조세채무 등을 말한다. 따라서 피상속인 A씨의 양도세 조세채무는 공과금에는 해당하는데, 이 조세채무가 언제 그 상속인들인 B씨와 C씨에게 승계돼 상속재산가액에서 공제된다고 볼 수 있을 것인지가 다시 문제가 된다.

다만 이렇게 부과제척기간이 지나서 납부할 의무가 없게 된 양도세를 공과금에 포함해 상속재산가액을 줄여주는 것은 상속인들에게 이중의 부당한 이익을 주는 것이라고 비판할 여지도 충분히 있다. 그러나 현행법의 해석상으로는 이 같은 결론에 이를 수밖에 없다.

김상훈 법무법인 트리니티 대표변호사

© 매거진한경, 무단전재 및 재배포 금지