한미약품·GC녹십자·동아에스티 주목…고령화로 메디포스트 본격 성장 전망

[한경비즈니스=최은석 기자] 제약·바이오주는 인구 고령화의 대표적 수혜주로 꼽힌다. 고령화 시대를 맞아 생명공학과 밀접한 관계가 있는 제약·바이오산업이 각광받으면서 투자자들의 관심이 집중되고 있다.

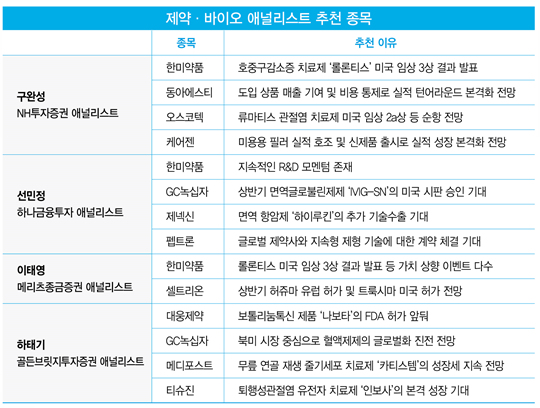

한경비즈니스는 증권사 애널리스트를 대상으로 올해 제약·바이오업계 유망주에 대한 설문 조사를 실시했다. 4명의 애널리스트 중 3명이 한미약품을 제약업계의 보석으로 꼽았다. GC녹십자·동아에스티·대웅제약도 유망주로 꼽혔다.

바이오 기업 중에는 메디포스트·셀트리온·오스코텍·제넥신·케어젠·티슈진·펩트론에 대한 기대가 컸다.

◆한미약품, 1분기 미국 임상 결과 기대

구완성 NH투자증권 애널리스트는 제약업계의 추천 종목으로 한미약품과 동아에스티를 꼽았다. 바이오 기업 중에선 오스코텍과 케어젠을 추천했다.

한미약품은 올해 1분기로 예정된 호중구감소증 치료제 ‘롤론티스’의 미국 임상 3상 중간 결과 발표가 주가에 호재로 작용할 전망이다.

한미약품은 2012년 롤론티스를 미국 스펙트럼에 기술수출했다. 미국 호중구감소증 치료제 시장은 약 4조5000억원 규모다.

스펙트럼은 올해 안에 롤론티스에 대한 허가 신청서를 미국 식품의약국(FDA)에 제출하겠다는 의지를 표명한 바 있다.

구 애널리스트는 “롤론티스는 3주 제형 호중구감소증 치료제로 경쟁력을 보유한 만큼 연매출이 최대 1조원대로 추정된다”며 한미약품의 목표 주가를 66만원으로 제시했다.

동아에스티는 올해 본격적으로 실적 턴어라운드가 기대되는 종목으로 꼽혔다. 동아에스티는 올해 상반기 폐렴을 적응증으로 한 ‘시벡스트로’의 글로벌 임상 3상을 종료할 예정이다. 인슐린 분비를 촉진하는 새로운 방식의 당뇨병 치료제 ‘DA-1241’의 기술수출도 예상된다.

구 애널리스트는 “동아에스티는 지난해 3분기 실적 턴어라운드에 성공한데다 올해 마일스톤(기술료) 모멘텀도 기대되는 만큼 무난한 성장세가 예상된다”고 말했다.

오스코텍은 표적 항암제 신약 개발 전문 업체다. 유한양행이 기술수출한 폐암 항암제 ‘YH25448’에 대한 국내 임상 1·2상을 진행 중이다. 지난해 12월 급성골수성 백혈병 치료제 ‘SKI-G-801’에 대한 미국 임상 1상을 개시했다. 또 류마티스 관절염 치료제 ‘SKI-O-703’의 임상 2a상을 FDA에 신청한 상태다.

케어젠은 바이오미메틱 펩타이드(성장인자 유사 단백질) 합성 분야에서 세계적 수준의 기술력을 가진 업체다. 지난해 3분기 필러 신제품을 출시한데 이어 올해 1분기 지방 분해 필러 제품인 ‘프로스트롤레인’의 출시를 앞두고 있다.

구 애널리스트는 “케어젠은 기존 필러 제품뿐만 아니라 당뇨 환자용 드링크 ‘디글루스테롤’을 개발해 지난해 2분기 약 4억원어치를 러시아에 수출했다”며 “올해 4월 관련 신공장 가동으로 실적 성장이 본격화할 전망”이라고 말했다.

◆GC녹십자, 글로벌 진출 원년

선민정 하나금융투자 애널리스트는 제약 추천주로 한미약품과 GC녹십자를 들었다. 바이오 유망주로는 제넥신과 펩트론을 제시했다.

녹십자는 글로벌 시장 본격 진출을 목표로 최근 사명을 GC녹십자로 바꿨다.

GC녹십자는 지난해 11월 브라질 정부 의약품 입찰에서 4290만 달러(470억원) 규모의 ‘IVIG-SN’을 수주한 바 있다. IVIG-SN은 선천성 면역결핍증과 면역성 혈소판 감소증 등에 사용되는 녹십자의 대표 혈액제제 중 하나다. 제품 연매출 중 수출 비율이 70%에 달한다.

IVIG-SN은 올해 상반기 FDA 최종 승인을 목표로 하고 있다. FDA 승인 후 이르면 3분기부터 IVIG-SN의 미국 수출이 본격화할 전망이다.

선 애널리스트는 “IVIG-SN의 FDA 승인은 거대한 미국 시장에 진출함은 물론 GC녹십자가 글로벌 플레이어로 도약할 수 있는 시작점이 될 것”이라며 목표 주가를 28만원으로 제시했다.

제넥신은 지난해 12월 면역 항암제 ‘하이루킨’의 중국 임상을 위해 중국 아이맙 바이오파마와 기술수출 계약을 체결했다. 계약 규모는 계약금 및 단계별 마일스톤을 포함해 총 5억6000만 달러(약 6000억원)에 달한다.

선 애널리스트는 “하이루킨의 중국 기술수출을 계기로 미국과 유럽 시장으로의 기술이전 또한 기대할 수 있다”며 제넥신의 목표 주가를 12만원으로 제시했다.

펩트론은 지속형 엑세나타이드 치료제 ‘PT302’를 개발 중인 업체다. 펩트론은 해당 치료제가 당뇨병뿐만 아니라 파킨슨병에도 효과가 있다는 점을 임상을 통해 검증했다. 펩트론은 PT302를 파킨슨병 등 퇴행성 뇌질환 치료제로 사용할 수 있는 글로벌 특허를 보유 중이다.

선 애널리스트는 “펩트론이 관련 국내 임상 2상을 올해 상반기에 진행한다면 기존 연구자 임상 결과가 확실한 백업 데이터로 작용하면서 글로벌 기술수출도 기대할 수 있다”며 목표 주가를 8만원으로 제시했다.

이태영 메리츠종금증권 애널리스트는 제약·바이오 유망주로 한미약품과 셀트리온을 추천했다.

셀트리온의 유방암 치료용 항암 항체 바이오시밀러 ‘허쥬마’는 이르면 올해 2월 유럽 시장에 본격 진출할 전망이다.

혈액암 및 자가면역질환 치료용 항체 바이오시밀러 트룩시마는 미국 시장 진출을 눈앞에 두고 있다. FDA는 지난해 6월 셀트리온이 제출한 트룩시마의 바이오 의약품 품목 허가 신청을 받아들였다. 허가 여부는 이르면 올해 상반기 안에 결정될 전망이다.

이 애널리스트는 “셀트리온은 렘시마 등의 유럽 매출 상승세와 함께 미국 매출도 본격 상승하면서 2018년 1조5844억원의 매출액과 9288억원의 영업이익을 거둔 것으로 예측된다”며 “오리지널 의약품 대비 저렴하면서도 약효와 안전성을 충족시킨 셀트리온 바이오시밀러 제품의 성장세는 올해에도 지속될 것”이라고 말했다.

하태기 골든브릿지투자증권 애널리스트는 제약업계 추천 종목으로 대웅제약과 GC녹십자를 꼽았다. 바이오 기업 중에선 메디포스트와 티슈진을 제시했다.

대웅제약은 지난해 상반기 FDA에 ‘나보타’에 대한 품목 허가를 신청했다. FDA는 올해 안에 나보타에 대한 허가 여부를 결정하게 된다. 미국에서 품목 허가를 받은 보툴리눔톡신 제품은 3개뿐이다.

하 애널리스트는 “대웅제약은 강력한 마케팅을 바탕으로 당뇨병 치료제 ‘제미글로’와 고지혈증 치료제 ‘크레스토’를 대형 품목으로 성장시키는 등 성장 모멘텀이 유지되고 있다”며 목표 주가로 17만원을 제시했다.

메디포스트는 2012년 1월 식품의약품안전처로부터 세계 최초 동종(타가) 줄기세포 치료제 카티스템에 대한 품목 허가를 받았다. 카티스템은 제대혈로부터 유래된 간엽줄기세포를 주원료로 하며 퇴행성관절염이나 반복적 외상에 의한 무릎 연골 손상 치료에 사용된다.

카티스템의 처방 건수는 2015년 1236건, 2016년 1770건에 이어 지난해 2400건으로 예측되는 등 지속적으로 늘고 있다.

하 애널리스트는 “메디포스트는 카티스템에 대한 미국 임상 1·2a상을 마무리한 상태”라며 “향후 글로벌 논문 게재 및 미국 임상 3상을 시작하게 된다면 기업 가치가 더욱 높아질 가능성이 있다”고 말했다.

티슈진은 무릎 골관절염 유전자 치료제 ‘인보사’를 개발한 업체다. 하 애널리스트는 “티슈진은 코오롱생명과학의 자회사”라며 “인구 고령화에 따른 퇴행성관절염 치료제 시장 확대로 성장 가능성이 높은 회사”라고 말했다.

하 애널리스트는 “정부는 국내 제약·바이오산업의 발전을 위해 바이오 벤처기업 설립 및 지원 환경을 개선하는 등 시장 환경 조성에 힘써야 한다”며 “기업들은 좁은 국내시장에서 벗어나 선진국 및 개발도상국 등으로 시장을 확대해야만 살아남을 수 있을 것”이라고 말했다.

choies@hankyung.com

© 한경매거진&북, 무단전재 및 재배포 금지