‘낸드플래시 가격 하락 시작’ vs ‘역사상 최장 사이클’ 엇갈린 주장

2017년 반도체 시장은 유례없는 호황을 누렸다. 하지만 이견이 없던 2017년과 달리 2018년 반도체 시장에 대한 전망은 엇갈리고 있다. 반도체 시장이 이제 막 슈퍼사이클(장기 호황)의 초입에 들어섰다는 기대감을 나타내는 목소리가 커지고 있지만 한편으론 2018년을 기점으로 반도체 호황이 정점을 찍고 하락세에 들어설 것이라는 경고의 목소리 또한 적지 않다.

‘반도체 고점 논란’에 불을 붙인 것은 지난해 11월 26일 글로벌 투자은행인 모건스탠리에서 발간한 ‘메모리에 감사, 하지만 잠깐 멈출 때(Thanks for the Memory, Time For a Pause)’라는 제목의 보고서였다. 삼성전자가 2017년 50조원이 넘는 ‘사상 최대의 영업이익’을 거둬들일 수 있었던 것은 D램과 낸드플래시 등 메모리 반도체의 급격한 가격 상승 영향이 컸다. 인공지능(AI)과 사물인터넷(IoT) 등 4차 산업혁명이 본격화되며 이들 메모리 반도체의 수요가 급증했기 때문이다.

이 보고서를 작성한 숀 킴, 앤드루 최 애널리스트는 “낸드 사이클이 2016년 1분기 이후 처음으로 하강 국면에 진입하고 있다”면서 “메모리 반도체 고객들과 얘기를 나눠본 결과 낸드 가격이 시장의 기대보다 빨리 떨어질 수 있다”고 지적했다. 이어 D램 가격은 2018년 1분기까지 강세를 보일 가능성이 높다고 짚었다. 다시 말해 낸드 가격에 이어 D램 가격도 꺾이기 시작하면 삼성전자와 같은 메모리 중심의 반도체 업체들이 타격을 받을 수 있다는 분석이다.

◆골드만삭스와 모건스탠리의 '엇갈린 분석'

아니나 다를까. 이 보고서가 발표된 다음 날인 11월 27일 삼성전자의 주가는 전 거래일에 비해 5.1% 급락했다.

하지만 바로 다음 날 삼성전자의 주가는 다시 상승세로 돌아서며 분위기 반전에 성공했다. 글로벌 투자은행 골드만삭스가 모건스탠리의 의견에 정면으로 반박하고 나선 덕분이다.

다카야마 다이키 애널리스트는 “메모리 반도체 산업 사이클에 대한 우려가 과도하다”며 “D램은 비트 그로스(메모리 반도체의 생산량 증가율) 둔화와 상대적으로 제한적인 설비투자 등을 감안하면 이번 사이클은 역사상 최장 사이클이 될 가능성이 보인다”고 낙관론에 힘을 보탰다.

국내 증권사들의 시각은 모건스탠리보다 골드만삭스에 더 가깝다. 낸드 가격이 다소 하락할 가능성이 있지만 낸드의 가격이 떨어지면 수요가 늘어나는 경향을 고려해야 한다는 것이다. 결과적으로 반도체 업체들의 이익을 갉아먹지 않을 것이라는 분석이다.

최도연 신한금융투자 애널리스트는 “메모리 반도체 업체들의 고수익은 수년간 더 이어질 것으로 보인다”며 “현재 메모리 반도체 수요 증가를 견인하고 있는 것은 서버용 반도체인데, 이 수요는 4차 산업혁명과 연관돼 있다는 점에서 수년간 이와 같은 흐름이 지속될 것으로 예상된다”고 설명했다.

지금과 같은 반도체 슈퍼 호황의 근본적인 이유는 ‘공급 제약’과 ‘서버용 반도체의 수요 증가’ 두 가지를 꼽을 수 있다. 반도체 공정 기술 난이도가 기하급수적으로 상승하면서 공급 증가율 또한 둔화되고 있다. 반도체 업체들로서는 생산량을 증가시키기 위해 대규모 투자가 필요한 시기다. 현재 글로벌 반도체 메모리 시장은 과점 체제에 가깝다. 반도체 업체들이 생산량의 증가 속도를 자의적으로 조절함으로써 공급 제약이 지속되고 있고 이와 같은 구조가 당분간 지속될 가능성이 높다는 분석이다.

박유악 키움증권 애널리스트는 “2019년 상반기까지는 현재와 같은 슈퍼 호황이 지속될 것으로 보인다”고 말했다. 현재 반도체 수요 증가를 이끌고 있는 FANG(페이스북·애플·넷플릭스·구글)을 중심으로 데이터센터의 증축이 5G 통신 도래 직전인 2019년까지 이어질 가능성이 높다. 이와 함께 공급 측면에서도 D램 내 극자외선(EUV) 장비의 대량 도입이 예상되는 시기까지 제한적인 증가세를 기록할 것으로 내다보고 있다.

◆ 가트너 등 “2018년 5~7% 성장 전망”

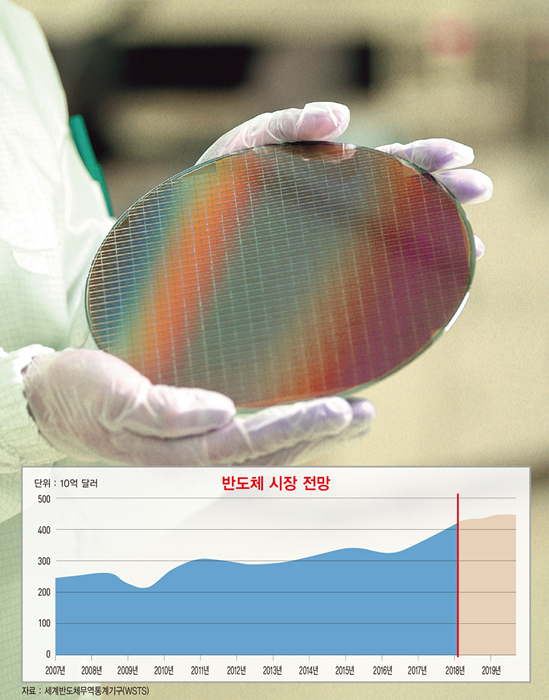

글로벌 시장조사 기관들은 대체로 ‘2018년 메모리 반도체 시장은 여전히 성장을 이어 가겠지만 향후 그 성장 폭이 둔화될 것’이라고 내다보는 시각이 지배적이다. 두 자릿수 성장률을 보였던 2017년에 비해 2018년에는 성장률이 한 자릿수에 그칠 것이라는 분석이다.

글로벌 시장조사 기관인 가트너는 지난해 10월 “2018년 메모리 반도체 시장은 2017년 대비 4% 성장에 머무를 것”이라며 “2019년부터는 중국을 중심으로 한 메모리 반도체 공급량 증가로 성장률이 1%에 그칠 것”이라는 보고서를 발표한 바 있다.

하지만 1월 17일 이와 같은 전망치를 소폭 상향 조정했다. 벤 리 애널리스트는 “2016년 하반기부터 시작된 메모리 반도체 시장의 우호적인 모멘텀이 올해까지 계속될 것으로 보인다”며 “2018년 글로벌 반도체 매출은 4510억 달러(약 481조원)로 지난해보다 7.5% 증가할 것”이라고 전망했다.

WSTS는 지난해 11월 “2018년 전 세계 반도체 시장의 규모는 4370억 달러(약 467조원)에 달할 것”이라며 “메모리 부문의 성장을 동력으로 전체 반도체 시장은 7% 성장할 것”이라고 예측했다.

가장 낮은 성장률을 제시한 곳은 시장조사 업체 IC인사이츠다. IC인사이츠는 1월 14일 “메모리 반도체 시장은 2022년까지 성장세가 수그러들 것”이라며 “향후 6년간 연평균 성장률은 5%대에 그칠 것”이라고 예측했다. 낸드플래시와 D램의 신규 생산능력이 증가하면서 평균 판매 단가가 조정을 받을 가능성이 높다는 것이 근거다.

이처럼 낙관론과 비관론이 부딪치는 가운데 향후 반도체 업황의 가장 큰 변수는 ‘중국’이다. 현재 중국 정부는 ‘반도체 굴기’를 앞세우며 막대한 물량 공세를 준비 중이다. 중국을 중심으로 반도체 공급이 늘어난다면 가격 하락뿐만 아니라 향후 수급에도 악영향을 미칠 수 있다.

다만 현재 중국의 반도체 기술 수준을 고려한다면 중국의 메모리 반도체 생산량이 급격하게 증가하기는 어려울 것이라는 의견 또한 적지 않다. 현재 중국의 반도체 기술은 한국 기업들과 5~7년 정도 차이가 나는 것으로 추정된다. 중국의 반도체 생산량이 의미 있는 규모가 될 때까지는 오랜 시간이 소요될 가능성이 높다.

vivajh@hankyung.com

[‘반도체 코리아’ 업그레이드 전략 커버 스토리 기사 인덱스]

-일본의 조롱거리에서 ‘반도체 불패 신화’ 주역으로

-인텔, 이스라엘 모빌아이 인수…퀄컴도 50조원 M&A 베팅

-'공급부족 축제’는 끝났다?…고개 드는 경기정점론

-차세대 칩 전쟁 “AI 반도체를 잡아라”

-‘2030년 위기설’…‘반도체 코리아’ 업그레이드 전략은

© 매거진한경, 무단전재 및 재배포 금지