-제주항공, 영업이익 아시아나 추월…신규 LCC 추가 등장으로 시장 커질 것

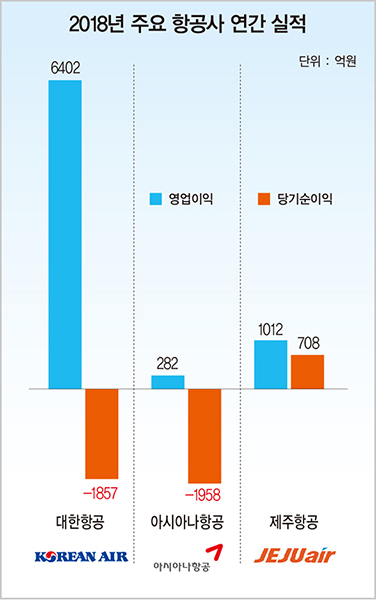

대한항공의 영업이익은 6402억원으로 1위 자리를 지켰지만 2위는 영업이익 1012억원을 거둔 저비용 항공사(LCC) 제주항공에 돌아갔다. 아시아나항공의 영업이익은 282억원으로 진에어(629억원)와 티웨이항공(478억원)보다 낮은 수준을 기록했다.

이는 대한항공과 아시아나항공이 주도했던 국내 항공업계의 판도가 바뀌기 시작했다는 것을 단적으로 보여주는 예다.

특히 2000년대부터 등장한 LCC는 국내 항공 시장의 변화를 이끈 주역으로 꼽힌다. 해외여행객의 증가와 공격적 노선 확대로 성장해 온 LCC는 올해 3개의 사업자가 추가 면허를 획득하며 총 9곳으로 늘어나게 됐다. 국내 항공 시장에서 갈수록 LCC의 영향력이 커질 것은 분명하다.

국토교통부에 따르면 지난해 항공 여객은 전년 대비 7.5% 증가한 1억1753명으로 역대 최고치를 기록했다. 국제 유가의 급격한 등락과 사드(고고도 미사일 방어 체계) 제재의 여파가 남아 있었지만 항공 여객 1억 명 돌파 시점도 2017년에 비해 17일 일러졌다. 지방 공항의 해외 노선 확대와 평창 동계올림픽 개최가 역대 최고 실적에 힘을 더한 것으로 보인다.

하지만 뭐니뭐니 해도 여객 수송 향상의 일등 공신은 ‘LCC’였다. 국토교통부는 LCC의 항공 노선 다변화가 지난해 여객 실적에 큰 영향을 미쳤다고 분석했다. LCC의 항공 시장점유율은 날이 갈수록 증가하고 있다. 국토교통부에 따르면 국적 대형 항공사의 여객 수송치가 전년 대비 4.7% 증가한 반면 국적 LCC는 전년 대비 23%나 성장했다.

한국 항공업계에서 LCC 시대가 본격화된 것은 2000년대 들어서다. 2003년 티웨이항공(옛 한성항공)을 시작으로 2005년 제주항공, 2007년 이스타항공이 설립됐다. 대한항공과 아시아나항공도 각각 자회사인 진에어와 에어부산을 통해 2008년 LCC 시장에 진출했다. 그 후 LCC의 수송 분담률은 꾸준히 증가해 왔다. 2014년 11.5%였던 국적 LCC의 수송 분담률은 지난해 29.2%로 높아졌다.

특히 국제선에서 LCC의 높아진 영향력이 눈에 띈다. 지난 1분기 LCC의 국제선 점유율은 32.2%로 이제 양대 국적사와의 점유율 차이는 4.4%포인트에 불과하다. 국내 LCC 사업자들은 2009년 제주항공의 인천~오사카 노선을 시작으로 일본과 중국 등 단거리 노선에서 하와이 등 중장거리 노선까지 하늘 길을 넓혔다. 단거리부터 중장거리까지 선택의 폭이 넓어지자 가격이 저렴한 LCC로 소비자의 발길이 몰리고 있는 것이다.

소득수준 증가로 여행은 특별한 경험이 아닌 일상의 한 부분으로 자리 잡았다. 여행 경험 횟수가 증가하자 항공료에 많은 비용을 쓰기보다 약간의 불편을 감수하더라도 저렴한 항공사를 택하는 비율이 늘어난 것이다.

한국관광공사의 ‘2018 아웃바운드 현황 및 트렌드 조사 보고서’에 따르면 지난해 1월부터 9월 사이 해외여행을 다녀 온 18세 이상 1000명의 응답자 중 66.2%가 저가 항공을 이용한 경험이 있다고 답했다. 해외 여행지를 선택할 때 ‘저렴한 경비’를 먼저 고려한다는 응답도 49.1%를 차지했다.

한국관광공사는 “‘저렴한 경비’를 고려한다는 응답은 매년 증가하고 있어 여행 소비에서도 ‘가성비’를 중시하는 트렌드가 확대되고 있다는 것을 파악할 수 있다”고 말했다.

LCC는 여행객의 선택지를 넓힌 것에만 그치지 않는다. 동시에 항공 여객 시장 전체의 성장을 이끌기도 한다. 같은 보고서에 따르면 응답자의 58.3%가 저가 항공 때문에 해외여행 빈도에 영향을 받았다고 응답했다. 저렴한 가격의 LCC가 공급을 늘리고 노선을 다변화하자 해외여행의 접근성이 낮아졌고 새로운 수요층을 창출한 것이다.

LCC 관계자는 “LCC는 기존 대형 항공사(FSC)의 여행객 수요를 잠식하기보다 여행에 관심이 없던 소비자층도 여행객으로 흡수하고 있다”고 말했다.

◆과당경쟁 아닌 시장 전체 성장 이끌 것

세계 첫 LCC인 미국의 사우스웨스트항공이 성공을 거두자 1990년대 유럽, 2000년대 아시아에서도 다수의 LCC 항공사가 탄생했다. LCC의 출현이 선진국에서 중진국, 이제는 개발도상국에까지 번진 셈이다.

그 결과 LCC의 글로벌 항공 시장점유율은 2001년 8%에서 2013년 26.3%로 크게 증가했다. 항공 여객 수송량 기준 전 세계 ‘톱 100 항공사’에서도 LCC 20곳이 포함돼 있다.

시장이 커지면서 2000년대 글로벌 기업으로 성장한 LCC들이 속속 등장했다. 대표적 기업은 말레이시아의 ‘에어아시아’다. 지난해 기준 220대의 항공기로 전 세계 130여 개 도시에 취항 중인 에어아시아의 성공 비결은 저렴한 운임이다. 반면 수하물부터 기내식까지 비행기에서 제공하는 모든 부가 서비스는 ‘유료’다. 에어아시아의 확장세는 무서울 정도다.

특히 동북아를 대표하는 인천공항을 허브로 두고 있는 한국은 글로벌 LCC들에 매력적인 시장이다. 지난해 12월 한국을 방문한 토니 페르난데스 에어아시아 최고경영자(CEO)도 한국 시장에 관심을 보인 바 있다.

일본 피치항공, 중국 춘추항공, 싱가포르 스쿠프항공, 베트남 비엣젯항공 등도 국내시장에서 한국어 웹사이트를 개설하고 온라인 마케팅에 적극적으로 나서고 있다.

국내에서는 제주항공의 성장이 눈에 띈다. 지난해 제주항공의 영업이익은 1012억원으로 아시아나항공을 앞질렀다. 당기순이익도 708억원으로 각각 1857억원, 1958억원의 손실을 기록한 대한항공과 아시아나항공을 앞질렀다.

빠른 속도로 국내 LCC 1위 사업자에 오른 제주항공은 매년 대한항공·아시아나항공과의 격차를 줄여 왔다. 올해부터는 중장거리 노선의 취항을 결정하며 경쟁력을 강화할 예정이다. 제주항공은 7월 4일부터 김해국제공항에서 싱가포르 창이 국제공항으로 가는 노선을 운항한다. 이는 제주항공이 처음으로 도전하는 중장거리 노선으로 비행거리만 4500km가 넘는다.

새로운 도전자도 등장했다. 지난 4월 3곳의 신생 항공사가 추가로 항공운송 면허를 발급받았다. 강원도 양양공항을 거점 공항으로 둔 ‘플라이강원’, 충북 청주 기반의 ‘에어로케이항공’, 중장거리 특화 항공사를 앞세운 ‘에어프레미아다’. 이에 따라 국내 LCC는 총 9곳으로 늘어나게 됐다.

업계에서는 당초 1~2개 업체가 신규 면허를 발급 받을 것이라는 전망이 지배적이었지만 3개 업체에 면허가 주어지면서 공급과잉 우려가 커졌다.

이에 대해 국토교통부 측은 “차별화된 사업 계획으로 신규 서비스를 창출해 소비자 편익을 증대시키고 전반적인 항공운송 산업의 경쟁력을 넓힐 수 있다면 신규 사업자들의 진입을 허용할 것”이라고 답했다.

2014년 대한항공의 ‘땅콩 회항’ 사태 이후 기존 대형 항공사에 대한 비판 여론도 영향을 미친 것으로 보인다. 2016년 신규 LCC 면허 심사 당시 고려 사안이었던 과당경쟁 항목이 제외된 점도 눈에 띈다.

LCC 시장은 아직 공급과잉을 우려할 단계가 아니라는 분석이 적지 않다. 대신증권은 LCC의 공급 좌석이 2019년 3만3971석으로 2018년 2만8158석에 비해 20.6% 증가할 것이라고 전망했다.

이는 2014~2018년 5년간 평균 공급 좌석 증가율인 25.7%에 비하면 높지 않은 수치다. 양지환 대신증권 애널리스트는 “LCC들이 공급과 운항을 확대하며 지방발 관광 수요를 자극하고 있다”고 말했다.

mjlee@hankyung.com

[난기류 속 '항공 빅2' 커버스토리 기사 인덱스]

-항공업 세대교체…미래 건 ‘베팅’이 시작됐다

-‘기장’ 바뀐 대한항공, 경영권 안정이 최우선 과제

-결국 새 주인에게 팔리는 아시아나항공…예상 가격 ‘1조원’

-양대 항공사 체제 무너뜨린 ‘LCC 파워’

-대형 항공사 파산·LCC 약진…40년 전 미국 상황과 ‘닮은꼴’ 되나

-한눈에 보는 항공업

-공사 인수해 대한항공 ‘첫발, 1990년대 항공업 ‘전성기’

[본 기사는 한경비즈니스 제 1221호(2019.04.22 ~ 2019.04.28) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지