[커버스토리=겉도는 퇴직연금 200조]

-직장인 800명 퇴직연금 실태 설문조사

-DC형 가입자, “운용 상품 변경 안 한다” 63.1%

[한경비즈니스=최은석 기자] 고용노동부와 통계청에 따르면 2017년 기준 퇴직연금 가입 노동자는 579만6986명으로, 전년 대비 23만4732명(4.2%) 늘었다. 적립 금액도 167조500억원으로, 22조4292억원(15.5%) 증가했다.

반면 퇴직연금을 중도 인출하는 노동자도 늘고 있다. 2017년 기준 5만1782명이 주택 구입 등을 이유로 퇴직연금을 당겨 썼다. 전년보다 1만1691명(29.2%) 늘어나면서 가입자 증가율을 크게 앞질렀다. 퇴직연금의 도입 취지가 무색한 통계다.

그렇다면 2년이 지난 현재 직장인들은 퇴직연금에 대해 어떤 인식을 가지고 있을까. 한경비즈니스는 모바일 설문 조사 업체 오픈서베이에 의뢰해 설문을 진행했다. 설문 대상은 퇴직연금에 가입한 전국 20~50대 직장인 800명(연령대별 200명씩, 남녀 각 400명)이다. 표본 오차는 95% 신뢰 수준에 ±3.46%포인트다.

◆가입자의 64% “원금 손실 없는 DB형 선호”

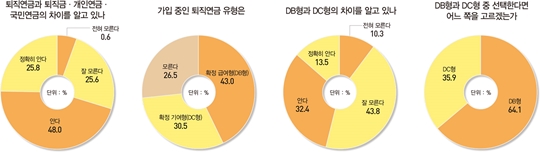

‘가입 중인 퇴직연금 유형’은 운용 수익과 상관없이 노동자가 받을 연금이 이미 확정된 형태인 ‘확정 급여형(DB형)에 가입했다’는 응답률이 43.0%였다. 회사가 원금을 적립하지만 운용은 노동자가 책임지는 형태인 ‘확정 기여형(DC형)에 가입했다’는 응답은 30.5%였다. ‘모른다’는 응답자도 26.5%나 됐다. ‘DB형에 가입했다’는 응답률은 40대에서 47.5%로 가장 높게 나타났다. ‘모른다’는 응답은 20대가 38.5%로 가장 많았다.

‘DB형과 DC형의 차이를 알고 있나’라는 질문에 전체의 54.1%가 ‘모른다(잘 모른다 43.8%, 전혀 모른다 10.3%)’고 답했다. ‘알고 있다(안다 32.4%, 정확히 안다 13.5%)’는 응답률은 45.9%였다. ‘모른다’는 응답률은 여성(57.3%)과 20대(65.5%), 30대(57.5%)에서 높았다. 40대(57.0%)와 50대(49.5%)의 인지도는 상대적으로 높았다.

‘DB형과 DC형 중 선택한다면 어느 쪽을 고르겠는가’라는 질문에는 전체의 64.1%가 ‘DB형’을 꼽았다. ‘DC형’을 택한 쪽은 35.9%였다. 20대(68.5%)는 DB형, 40대(39.0%)는 DC형을 선호하는 비율이 상대적으로 높게 나타났다.

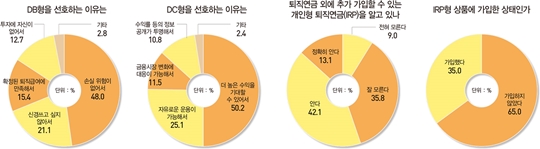

DB형을 택한 응답자 513명이 ‘해당 유형을 선호하는 가장 큰 이유’는 ‘손실 위험이 없어서(48.0%)’였다. 이어 ‘신경 쓰고 싶지 않아서(21.1%)’, ‘확정된 퇴직급여에 만족해서(15.4%)’, ‘투자에 자신이 없어서(12.7%)’ 등의 순이었다. ‘손실 위험이 없어서’는 50대(53.2%), ‘신경 쓰고 싶지 않아서’라는 응답은 20대(24.8%)에서 상대적으로 높게 조사됐다.

반면 DC형을 꼽은 응답자 287명 중 50.2%는 ‘DC형을 선호하는 이유’로 ‘더 높은 수익을 기대할 수 있어서’라고 답했다. ‘자유로운 운용이 가능해서(25.1%)’, ‘금융시장 변화에 대응이 가능해서(11.5%)’, ‘수익률 등의 정보 공개가 투명해서(10.8%)’라는 응답 등이 뒤를 이었다. ‘더 높은 수익을 기대할 수 있어서’는 30대(55.6%), ‘자유로운 운용이 가능해서’는 50대(28.4%)의 응답률이 상대적으로 높았다.

이어 DC형에 가입한 응답자 244명을 대상으로 기대 수익률 등에 대한 별도의 설문을 진행했다. 우선 ‘현재 수익률에 만족하는가’라는 질문에는 ‘그렇다(만족 52.5%, 매우 만족 1.6%)’고 답한 비율이 54.1%로, ‘그렇지 않다(불만족 41.8%, 매우 불만족 4.1%)’에 비해 상대적으로 높게 나타났다.

‘기대 수익률’은 ‘연 2~3% 미만’을 택한 응답자가 27.0%로 가장 많았다. 이어 ‘연 5% 이상(22.1%)’, ‘연 3~4% 미만(21.3%)’, ‘연 4~5% 미만(17.2%)’ 등의 순이었다.

‘수익률 확인 주기’에 대해서는 ‘3개월에 한 번’이라는 답변 비율이 28.7%로 가장 높았다. ‘수시로 확인한다’는 응답도 19.3%였다. 반면 ‘전혀 확인하지 않는다’는 이도 14.8%나 됐다. ‘3개월에 한 번’은 30대(31.7%)와 40대(32.8%), ‘수시로 확인’은 50대(25.4%)에서 응답 비율이 높았다.

‘운용 중인 상품의 변경 주기’에 대해서는 ‘전혀 안 한다’는 응답률이 63.1%로 가장 높았다. 이어 ‘1년에 한 번(16.4%)’, ‘6개월에 한 번(6.6%)’ 등의 순이었고 ‘수시로 한다’는 응답은 4.5%에 그쳤다. ‘전혀 안 한다’는 20대(76.6%), ‘1년에 한 번’은 40대(25.4%)의 응답률이 상대적으로 높게 나타났다.

‘상품을 자주 바꾸지 않는 이유’로는 ‘투자 정보가 부족해서’라는 응답이 26.6%로 가장 많았다. ‘원금 손실이 우려돼서(18.4%)’, ‘투자에 자신이 없어서(16.8%)’, ‘귀찮아서(15.6%)’ 등이 뒤를 이었고 ‘현재 상품에 만족해서’를 꼽은 이는 13.9%에 그쳤다. ‘투자 정보가 부족해서’를 택한 비율은 20대가 34.0%로 가장 높았다.

‘원금 보장형 상품과 실적 배당형 상품의 선호 비율’은 ‘원금 보장형 100%’라는 응답률이 34.8%로 가장 높았다. 이어 ‘원금 보장형 80%, 실적 배당형 20%(32.8%)’, ‘원금 보장형 50%, 실적 배당형 50%(24.2%)’, ‘원금 보장형 20%, 실적 배당형 80%(4.1%)’ 등의 순이었다.

상대적으로 높은 수익에 대한 기대감 때문에 DC형에 가입했지만 모험보다 실리를 택하는 이가 많다는 방증이다. ‘원금 보장형 100%’는 50대의 응답률이 38.8%로 상대적으로 높았다.

‘퇴직연금에 회사 부담금 외에 추가로 납입하고 있는가’라는 질문에는 77.9%가 ‘납입하지 않고 있다’고 답했다. 이어 ‘납입하고 있다(20.1%)’, ‘모르겠다(2.0%)’ 순이었다. ‘납입하지 않고 있다’는 30대(81.0%), ‘납입하고 있다’는 응답률은 40대(28.4%)에서 높게 나타났다.

◆가입자 3명 중 1명 “퇴직연금보다 부동산”

이어 전체 800명의 설문 대상자에게 ‘퇴직연금 외에 개별적으로 가입할 수 있는 개인형 퇴직연금(IRP)에 대해 알고 있나’라고 물었다. IRP는 별도 계좌로 퇴직 시 받은 퇴직급여를 계속해 적립, 운용할 수 있고 여러 세제 혜택이 주어진다.

이에 대해서는 ‘알고 있다(안다 42.1%, 정확히 안다 13.1%)’는 응답이 55.2%로, ‘모르겠다(잘 모른다 35.8%’, ‘전혀 모른다 9.0%)’는 응답 비율보다 상대적으로 높았다. IRP형에 대한 인지도는 30대(60.5%)에서 높게 나타난 반면 50대(48.5%)의 인지율은 상대적으로 떨어졌다.

‘IRP 상품에 가입한 상태인가’라는 질문에는 65.0%가 ‘가입하지 않았다’고 답했다. ‘가입하지 않았다’는 답변은 여성 응답자(69.8%)에게서 상대적으로 높게 나타났다.

IRP에 가입하지 않은 상태인 520명 중 ‘향후 관련 상품에 가입할 의향’이 ‘있다(있다 48.3%, 매우 있다 3.4%)’고 답한 이는 51.7%였다. 30대의 가입 의향이 52.8%로 상대적으로 높게 나타났다.

IRP형에 가입할 의향이 있다고 답한 269명의 ‘기대 수익률’은 ‘연 3~4% 미만’이라는 응답률이 32.3%로 가장 높았다. 이어 ‘연 5% 이상(23.8%)’, ‘연 4~5% 미만(20.4%)’ 등의 순이었다.

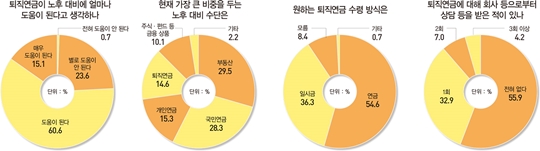

‘가장 큰 비중을 두고 있는 노후 대비 수단’으로는 전체의 29.5%가 ‘부동산’을 꼽았다. 이어 ‘국민연금(28.3%)’, ‘개인연금(15.3%)’의 순이었고 ‘퇴직연금’을 꼽은 이는 14.6%에 그쳤다. ‘향후 퇴직연금 수령 방법’으로는 ‘연금(54.6%)’ 방식을 ‘일시금(36.3%)’보다 선호하는 것으로 조사됐다.

‘가입 중인 퇴직연금에 대해 회사나 퇴직연금사업자로부터 상담 등을 받은 적이 있나’라는 질문에는 ‘전혀 없다’는 응답 비율이 55.9%로 가장 높았다. 이어 ‘1회(32.9%)’, ‘2회(7.0%)’ 순이었고 ‘3회 이상’이라는 응답은 4.2%에 그쳤다.

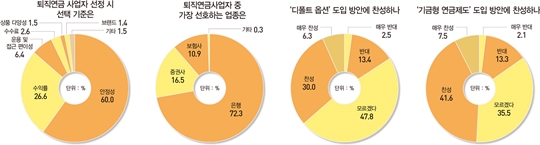

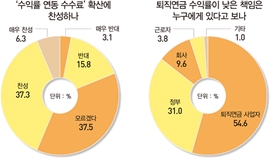

정치권이 도입을 추진 중인 ‘디폴트 옵션’ 등에 대한 찬반 의견도 물었다. 디폴트 옵션은 퇴직연금 수익률을 높이기 위해 가입자의 운용 지시가 없어도 사전에 설정해 놓은 투자 상품에 금융사가 알아서 투자하도록 하는 방식이다. 이에 대해 전체 응답자의 47.8%가 ‘모르겠다’고 답했다. 이어 ‘찬성(30.0%)’, ‘반대(13.4%)’ 등의 순이었다.

퇴직연금 수익률을 높이기 위해 외부 전문가가 연금을 굴려주는 ‘기금형 연금제도’ 도입에 대해서는 ‘찬성한다’는 응답률이 41.6%로 가장 높았다. ‘모르겠다(35.5%)’, ‘반대(13.3%)’ 등이 뒤를 이었다.

‘지난해 퇴직연금 수익률이 연 1%대에 불과한 데 대한 책임’은 ‘퇴직연금 사업자에게 있다’는 응답률이 54.6%로 가장 높았다. ‘정부 탓’이라는 응답도 31.0%나 됐다.

choies@hankyung.com

[겉도는 퇴직연금 200조 커버스토리 기사 인덱스]

-적립금 쌓이는데 수익률은 ‘쥐꼬리’…퇴직연금, ‘노후 안전판’이 흔들린다

-퇴직연금 가입자 54.1% “DB형과 DC형의 차이 모른다”

-사소하지만 쓸 데 있는 퇴직연금 A to Z

-‘방치된’ 퇴직연금, 수익률 높일 대안은?

-“‘사회의 눈’이 매서워져야 퇴직연금 제대로 굴러가죠”

-퇴직연금 시장 강자들-KB국민은행

-퇴직연금 시장 강자들-신한은행

-퇴직연금 시장 강자들-삼성생명

-퇴직연금 시장 강자들-미래에셋대우

[본 기사는 한경비즈니스 제 1248호(2019.10.28 ~ 2019.11.03) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지