‘클라우드’로 고가 맥주 시장 창출, ‘좋은데이’는 서울 공략 고삐

이번 주 화제의 리포트는 김윤오 신영증권 애널리스트가 펴낸 ‘2015 하반기 주류업 전망-후발 업체가 주도하는 주류 트렌드’를 선정했다. 김 애널리스트는 “한국 주류 업계는 외환 위기를 거치면서 성숙기에 진입했고 금융 위기 이후 후발 업체의 약진이 두드러졌다”고 강조했다.

특히 제조사의 도수 인하는 출고 증가 효과가 있다. 지난해 한국의 소주 출하량은 전년 대비 8.2% 늘어난 13억4000만 리터를 기록했다. 이는 2008년 금융 위기 이후 가장 높은 출고 증가 폭이다. 이에 비해 소주의 주요 원재료인 주정 출하량은 전년 대비 5.6% 증가에 그쳤다. 즉 소주 제조사는 도수 인하를 통해 외형 성장과 제조원가율 개선을 동시에 누렸던 것이다.

기업도 소비자도 즐거운 ‘저도 소주 현상’

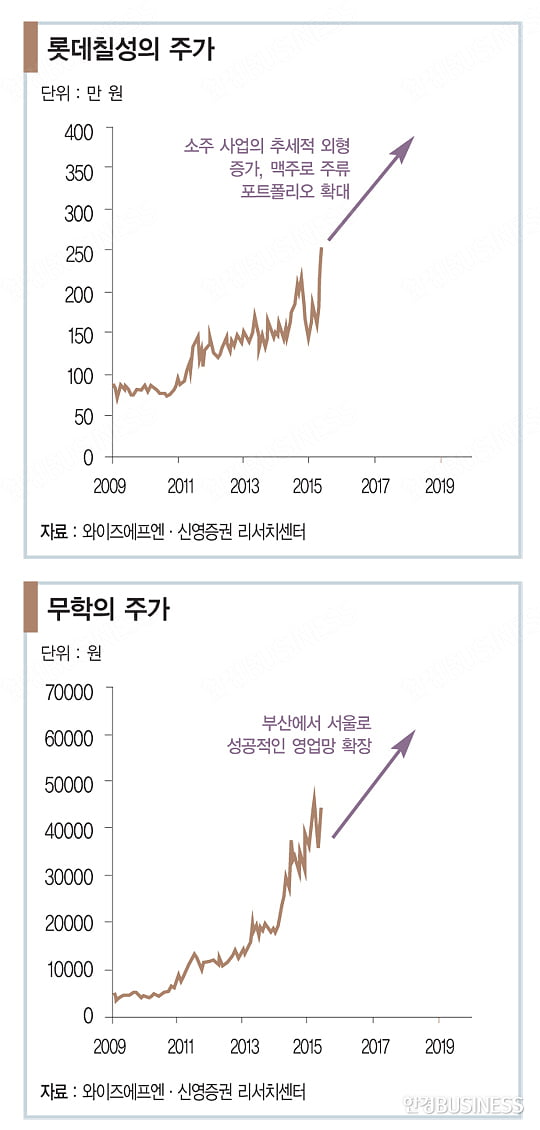

2014년 롯데칠성이 내놓은 ‘클라우드’는 한국 맥주업에서 두 가지를 바꿨다. 한국의 맥주 시장은 20년 만에 양자 경쟁 구도에서 삼자 경쟁 구도로 전환됐다. 한국 맥주 업계는 지난 50년간 양자 구도였는데 지금과 같은 3개사 구조는 외환 위기 직전인 1994~1997년 카스맥주가 등장할 때 딱 한 번 있었다.

그리고 클라우드로 국내산 맥주 시장에도 고가 시장이 형성됐다. ‘클라우드’가 출시되기 이전에는 한국의 고가 맥주 시장은 미국·유럽·일본에서 들여온 맥주가 주도하고 있었다. 한국의 맥주 수입량은 현재 한국 전체 맥주 수요의 5.5%까지 늘어났다.

클라우드의 성공은 맥주의 정통성을 강조한 마케팅 전략에도 있지만 한국인의 맥주 소비 트렌드를 잘 반영했기 때문으로 보인다. 해외 맥주를 손쉽게 접하게 된 한국 소비자가 단조로운 국내산 맥주 시장에서도 다양성을 원했다고 보기 때문이다. 이를 후발 업체가 잘 파고들었고 결과는 주효해 국내산 맥주 시장에도 고가 시장이 열리는 계기가 됐다.

선두 업체를 잡기 위한 후발 업체의 경영 활동은 한국 맥주 시장의 다양성을 촉진할 전망이다. 지난 20년간 한국의 맥주 시장은 소비자를 위한 마케팅 활동보다 양자 간의 점유율 경쟁에 초점을 두고 있었다. 이제 제조사의 초점은 소비자와 브랜드 다양화에 집중될 전망이다. 앞으로 맥주는 더 다양한 제품이 출시될 것이고 품질 또한 의미 있게 높아질 것으로 예상된다.

주류 업종 최선호주로 롯데칠성을 제시한다. 롯데칠성은 한국 주류 시장의 흐름을 주도해 나가고 있다. 롯데칠성은 한국 주류 업계에서 50여 년 동안 후발 주자였다. 애초에 주류 업계가 만들어질 당시 주류 제조 허가를 받지 못했기 때문이다. 롯데칠성이 업계에 이름을 알린 건 1997년 출시한 ‘스카치블루’다. 외환 위기를 지나 소주 업계 점유율 1위 진로, 맥주 업계 1위 오비맥주를 인수하려고 했지만 더 높은 가격을 제시하는 기업에 기회를 내줬다.

주류 시장 변두리에 있던 롯데칠성이 중심으로 진입한 계기는 2009년 소주 업계 2등 두산주류BG를 인수하면서부터다. 2006년 ‘처음처럼’ 출시로 저도 소주 트렌드를 선도했지만 금융 위기가 절정이던 2009년 두산그룹이 매각 의사를 밝혔고 롯데칠성이 이를 5000억 원에 인수했다.

앞서 언급한 것처럼 ‘처음처럼’은 한국 소주 시장 저도 현상의 선봉장이다. ‘클라우드’는 업계 최초로 한국 맥주 시장의 고급화를 주도하고 있다. 여기에 ‘처음처럼’은 서울·수도권에 치중된 유통 구조를 수도권 이남으로 확장하고 있다. ‘클라우드’는 20대 대학생을 중심으로 뚜렷하게 각인돼 있어 앞으로 한국 맥주 시장의 중심이 될 전망이다.

‘영역’ 넓히는 무학의 상승세

롯데칠성의 매출액은 주류 사업의 성장으로 2019년까지 연평균 3.9% 증가할 것으로 추정된다. 2014년 예상 매출액은 2조2640억 원이고 2017년 예상 매출액은 2조5225억 원이다. 이는 소주의 유통망 확장과 주류 포트폴리오 확대에 따른 것이다. 2017년에는 신제품 출시로 이익 감소가 예상되지만 이를 제외하면 영업이익은 장기적으로 계속 증가할 것으로 예상된다. 같은 기간 영업이익은 연평균 16.3% 증가할 것으로 추정된다. 2014년 예상 영업이익은 1020억 원이고 2017년 예상 영업이익은 1419억 원이다.

주류 업종 차선호주로 무학을 제시한다. 무학이 생산하는 ‘좋은데이’는 현재 경남과 부산에서만 판매되고 있고 저도 소주 가운데 도수가 가장 낮다. ‘좋은데이’의 시장성과 무학의 경영 능력으로 미뤄 볼 때 ‘좋은데이’는 전국 소주 시장의 저도 현상을 촉진할 잠재력이 충분하다고 판단된다.

서울 시장을 개척하면서 무학의 매출은 2019년까지 연평균 7.7% 정도 증가할 것으로 추정된다. 무학의 2014년 예상 매출액은 2901억 원이다. 물론 인지도가 구축되기 전까지 영업이익은 감소할 것으로 보이지만 순이익은 투자한 금융자산을 통해 꾸준히 늘어날 전망이다. 이와 함께 본격적인 인지도 구축은 2017년부터 형성될 것으로 보이고 2017년부터 2019년의 매출액과 영업이익은 연평균 10.8%, 18.8% 늘어날 것으로 추정된다.

롯데칠성과 무학의 목표 주가는 320만 원, 5만5000원이다. 롯데칠성은 그룹 계열사 지분과 부동산 등의 자산 가치 그리고 음료와 주류 사업의 영업 가치를 합산해 산출했다. 목표 EV/EBITDA(기업의 시장 가치를 세전영업이익으로 나눈 값)로 13배를 부여했는데, 이는 한국의 최상위 식품 기업 평균과 글로벌 주류 기업 평균을 참고했다. 이익 추정 기간을 5년으로 제시하는데, 이는 한국 소주 및 맥주 시장의 트렌드가 장기적으로 이어진다는 점을 가정한 것이다. 무학의 목표 주가는 같은 기간 추정치에 한국 최상위 식품 기업 평균 주가수익률(PER) 배수를 적용해 산출했다.

투자 위험 요인은 판촉 활동 확대에 따른 수익성 하락 가능성이다. 롯데칠성과 무학이 제품 포트폴리오와 영업망 확장을 동시에 추구하고 있어 이와 관련된 비용 증가는 당연하다. 하지만 이는 비용이 아니라 투자라고 볼 수 있다. 지금은 적은 비용으로 외형 성장과 이를 강화할 수 있는 좋은 시기이기 때문이다.

정리 이홍표 기자 hawlling@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지