코로나19 속 올해 영업이익 26% 증가 전망…로젠택배 자회사 편입으로 외형 성장 본격화

[비즈니스 포커스]

압도적 홈쇼핑·온라인 매출로 거리 두기 극복

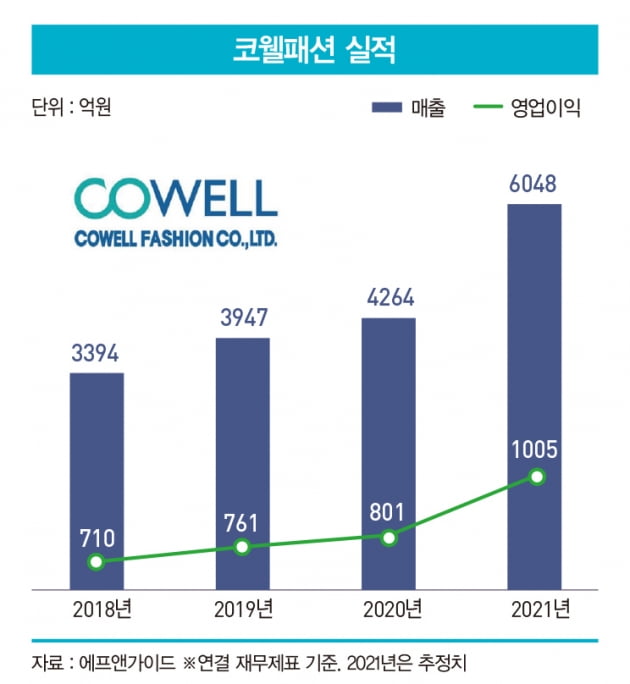

코웰패션은 올해 2분기 연결 기준 매출 1209억원, 영업이익 261억원을 기록했다. 매출은 전년 동기 대비 4.4%, 영업이익은 11.5% 뛰었다. 이 회사의 2분기 영업이익은 코로나19 사태를 뚫고 창업 이후 분기 기준 최대치를 기록했다. 2018년 4분기 237억원 이후 10개 분기 만에 사상 최고 기록을 갈아 치웠다. 골프 웨어 등 레포츠 의류 부문의 성장세가 호실적의 동력이었다는 게 회사 측의 설명이다.

코웰패션의 사업 부문은 캘빈클라인·엠포리오 아르마니·푸마·아디다스·리복 등의 브랜드 속옷을 주력으로 하는 패션 사업부와 필름 콘덴서·고정 저항기 등을 생산하는 전자 사업부로 나뉜다. 2분기 기준 패션 사업부 매출이 1090억원으로 전체의 90.2%를 차지한다. 패션 사업부는 248억원의 영업이익을 거두며 22.8%의 영업이익률을 기록했다.

코웰패션 패션 사업부의 고마진은 레포츠 의류 부문의 성장이 크게 기여했다는 평가다. 2분기 레포츠 의류 매출 비율이 36.3%로 전년 동기 대비 5%포인트 상승했다. 오랜 기간 기획 노하우를 쌓아 온 기존 스포츠웨어 브랜드 의류의 품목 다각화와 지난해 말 신규 론칭한 브랜드들의 활약이 돋보였다. 특히 골프 웨어 매출이 전년 동기 대비 72.0% 증가하며 레포츠 의류 성장의 원동력으로 자리매김했다.

이현동 NH투자증권 애널리스트는 “코웰패션은 글로벌 패션·잡화 브랜드와의 라이선스 계약을 거쳐 자체 디자인·생산한 의류를 판매해 지난 5년간 연평균 21%의 매출 성장률을 기록했다”며 “골프 웨어는 올해 젊은 여성을 타깃으로 한 자체 브랜드 페어라이어를 비롯해 캘빈클라인 골프 등 신규 브랜드 론칭에 힘입어 매출이 전년 대비 크게 증가할 전망”이라고 말했다.

코웰패션의 주력이던 속옷 제품 매출도 성장세를 이어 가고 있다. 코웰패션 관계자는 “언더웨어 부문은 코로나19 사태로 홈웨어 판매가 증가하면서 기저 부담이 높았지만 여름 시즌을 겨냥한 기능성 언더 셔츠와 홈웨어 풍의 멀티 쇼츠 등을 선보이면서 매출 비율 50%대의 안정적 실적을 이어 갔다”고 설명했다.

코웰패션의 독특한 판매 채널도 코로나19 여파를 극복할 수 있었던 원동력으로 꼽힌다. 코웰패션의 2분기 매출 채널에서 홈쇼핑이 차지하는 비율은 78.0%에 달한다. 온라인도 18.0%에 이른다. 오프라인 매출 비율은 4.0%에 불과하다. 코웰패션이 지속된 거리 두기 상황을 비켜 갈 수 있었던 비결이다.

코웰패션의 실적 성장세는 하반기에도 이어질 전망이다. 로젠택배의 자회사 편입에 따른 외형 확장이 본격화할 것으로 예상되기 때문이다.

코웰패션은 지난 7월 9일 로젠택배를 인수한다고 공시했다. 자회사인 특수목적회사(SPC) CF인베스트먼트를 통해 홍콩계 사모펀드 베어링프라이빗에쿼티가 보유한 로젠텍배 지분 100%를 취득하기로 했다. 인수 금액은 3400억원이다. 코웰패션은 10월 8일 로젠텍배 인수 잔금을 베어링프라이빗에쿼티 측에 최종 지급하고 합병 절차를 모두 마무리했다.

로젠택배는 한국 택배 시장점유율 4위 업체다. 지난해 5128억원의 매출을 기록했다. 최근 5년간 연평균 14.0%의 매출 성장률을 보였다. 전체 취급 물량의 85%가 온라인 몰에서 발생하고 75%가 중소형 화주 물량인 것이 특징이다.

코웰패션은 생활 패러다임 변화에 따른 한국 택배 산업의 성장성에 주목했다. 1인 가구와 맞벌이 가구의 증가, 코로나19 사태 속 비대면 소비의 확산, 산지 직배송 및 해외 직구 증가 등으로 한국 온라인 유통 시장 규모는 지속 성장할 것으로 전망된다. 통계청에 따르면 한국 온라인 쇼핑몰 거래액은 지난해 약 160조원 규모로 2017년 대비 69.0% 증가했다.

코웰패션은 자체 온라인 쇼핑몰인 코웰패션닷컴과 로젠텍배 간 시너지 효과를 기대하고 있다. 코웰패션닷컴의 데이터 베이스와 로젠택배의 물류·운송 정보기술(IT) 인프라를 결합해 고객을 위한 진정성 있는 제품 기획과 마케팅 활동을 전개할 계획이다. 로젠택배는 코웰패션의 모회사인 대명화학 그룹의 패션플러스·스타일크루·HAGO·모다아울렛몰 등에서 발생하는 물류를 독점 배송할 전망이다.

코웰패션 관계자는 “온라인 몰의 지속적 확대에 따른 택배 산업 본연의 성장과 코웰패션이 속한 대명화학 그룹 내 관계사들과의 통합 물류 플랫폼 구축으로 패션 커머스를 강화하기 위해 로젠택배 인수를 결정했다”고 말했다.

로젠택배의 매출은 4분기부터 코웰패션의 실적에 온전히 반영된다. 이해니 신한금융투자 애널리스트는 “코웰패션은 로젠택배 인수로 제품의 기획·제작·생산부터 배송까지 수직 계열화가 가능해졌다”며 “비용 효율화에 따라 영업이익 레버리지의 구현이 수월해진 셈”이라고 설명했다.

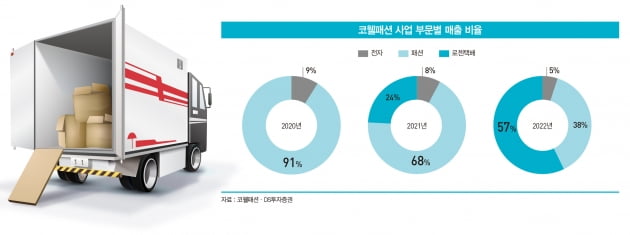

증권가는 특히 코웰패션이 로젠택배 인수를 통해 당장 내년부터 매출 ‘1조 클럽’에 가입하면서 외형 확장을 본격화할 것으로 내다보고 있다. 코웰패션 전체 매출의 절반 이상을 로젠택배가 채울 것이라는 분석도 나온다.

이지현 DS투자증권 애널리스트는 “로젠택배의 코웰패션 매출 비율은 올해 약 24.0%에서 내년 57.0%로 확대될 전망”이라며 “로젠택배의 물류 운송 능력이 코웰패션에 다양한 시너지 효과를 제공할 것”이라고 말했다.

이현동 NH투자증권 애널리스트는 “코웰패션의 2021년 예상 실적 기준 주가수익률(PER)은 8.3배로 한국 패션 업종 평균 12배 대비 저평가된 것으로 판단된다”며 “기존 주력 유통 채널인 홈쇼핑 외에 고마진인 코웰패션닷컴 등 온라인 채널의 매출 비율이 점차 높아질 것이라는 점에서 긍정적”이라고 말했다.

최은석 기자 choies@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지