[한경 머니 = 배현정 기자]

#2. 입원일당 및 진단비는 빼고, 실손보험금만 지급했다.

#3. 보험금을 청구하자 사고와 관계없는 고지의무를 들어 계약을 해지하거나 보험금을 깎았다.

보험금을 주지 않거나 맘대로 깎아서 지급한 보험사들이 무더기로 적발됐다. 최근 금융당국이 보험금을 부당하게 삭감하거나 지급하지 않은 메리츠화재, KB손해보험, NH농협손해보험 등에 대해 과태료와 과징금을 부과했다.

메리츠화재, 보험금 부당 삭감에 모집 위반 적발

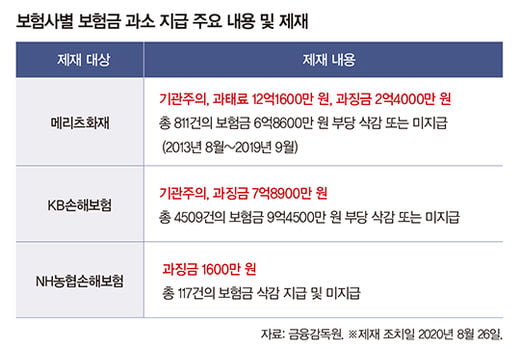

최근 손해보험사에 대한 제재 중 메리츠화재에 대한 제재가 가장 무거웠다. 보험금 부당 삭감 외에도 모집 관련 준수사항 위반 등이 적발됐다. 금융감독원은 메리츠화재에 대해 과태료 12억1600만 원, 과징금 2억4000만 원을 부과하고 ‘기관주의’ 제재를 내렸다. 임직원 7명 가운데 2명은 견책, 2명은 주의, 3명은 주의 상당의 조치를 받았다.

금감원에 따르면 메리츠화재는 지난 2013년 8월부터 2019년 9월까지 총 811건의 보험 계약에 대해 보험금 총 6억8600만 원을 부당하게 삭감하거나 지급하지 않았다. 보험금 부당 지급 관련 유형도 다양했다. 이를테면 보험사고와 인과관계가 없는 계약 전후 알릴 의무 위반 사실 등을 이유로 보험 계약을 해지하거나 보험금을 부당하게 삭감했다. 또한 보험금 지급 사유와 과거 병력이 인과관계가 없음에도 보험금 수령권자와 합의 등을 이유로 부당하게 보험금을 깎기도 했다.

산재 처리 이후 본인 부담 의료비의 80% 또는 90%를 지급해야 함에도 40%만 보험금으로 지급하기도 했다. 퇴원 시 약제비를 입원보험금으로 처리하지 않고 (한도가 작은) 통원보험금으로 지급 기준을 잘못 적용해 삭감하기도 했다.

일부 보험금 누락 사례도 다수 적발됐다. 실손의료비 보험금만 지급하고, 입원일당, 수술비 및 진단비 등의 보험금은 부당하게 미지급했다. 백내장 등으로 좌우 양쪽 눈 등을 각각 수술받고 청구한 질병수술보험금을 2회가 아닌 1회만 지급하기도 했다. 자동차 사고로 인한 시세 하락 손해 지급 대상임에도 보험금을 지급하지 않았다.

KB손보, 4509건 9억4500만 원 부당 삭감·미지급

지난 2016년 1월부터 2018년 11월에 걸쳐 총 4509건의 보험 계약에 대해 보험금 총 9억4500만 원을 부당하게 삭감하거나 지급하지 않은 것으로 드러났다. 보험 사고와 인과관계가 없는 계약 체결 이전의 병력 등에 대한 계약 전후 알릴 의무 위반 사실 등을 이유로 보험금을 삭감했고, 보험약관에서 정한 보험금 중 실손보험금만 지급하고, 질병·상해 입원일당과 골절진단비 등 정액보험금은 부당하게 지급하지 않았다.

농협손보는 과징금 1600만 원을 부과받았다. 농협손보는 2016년 1월부터 2018년 12월에 걸쳐 총 117건의 보험 계약에 대해 보험금 총 1억3000만 원을 삭감 지급하거나 미지급한 것으로 조사됐다. 보험약관에서 정한 보험금 중 실손보험금만 지급하고 질병, 상해, 입원일당 등 정액보험금은 주지 않거나, 백내장으로 양쪽 눈을 수술했는데 수술비를 2회가 아니라 1회만 지급하는 등으로 보험금을 깎은 것으로 조사됐다.

문제는 당국이 조사할 때마다 매번 적발 사례가 쏟아진다는 것이다. 그만큼 보험금 삭감 풍토가 만연한다는 방증이다. 실제 올 초에는 삼성화재와 현대해상이 보험금 부당 과소 지급으로 제재를 받았다. 현대해상은 총 1287건의 보험 계약에서 3억7900만 원의 보험금을 부당하게 축소해 기관주의 및 과징금 2억6600만 원이 부과됐다. 삼성화재는 총 90건의 보험 계약에서 2억300만 원을 적게 지급해 과징금 1700만 원의 제재를 받았다.

‘잦은’ 보험금 민원, 올 상반기 더 늘어

올 상반기 손해보험 민원도 전년 동기보다 9.2%나 증가했다. 실손보험과 자동차보험 관련 민원이 증가했는데, ‘보험금 산정·지급’ 관련 민원이 43.3%로 가장 높았다. ‘계약 성립·해지’(10.2%), ‘보험 모집’(7.5%), ‘면·부책 결정’(6.7%)이 뒤를 이었다. 그렇다면 만연한 보험금 부당 지급 풍토를 어떻게 해야 개선할 수 있을까. 우선 ‘제재 수위’를 한층 더 높여야 한다는 목소리가 나온다.

금융위원회는 2017년 10월 보험사가 보험금을 과소 지급하는 등 기초서류 준수의무 위반 시 과징금 한도를 약 4배 인상했다. 그러나 여전히 미지급 보험금에 비해 과징금 규모는 상대적으로 낮은 경우가 많다. 농협손보의 경우 보험약관에서 정한 바와 다르게 1억3000만 원을 적게 지급했으나, 과징금은 12.3% 수준인 1600만 원이다. KB손보는 보험금 총 9억4500만 원을 깎아 과징금 7억8900만 원이 부과됐다. 과소 지급 보험금 대비 83.49% 수준이다.

과징금 기준의 재정립도 요구된다. 황현아 보험연구원 연구위원은 “보험금 과소 지급 등 기초서류 준수의무 위반 시 과징금 규모는 위법행위의 경중에 비례해 산출되고 부과돼야 한다”고 제언했다. 현재는 연간 수입보험료의 100분의 50이라는 단일한 기준에 의해 부과돼 위반행위의 경중에 비례하지 않는 사례가 다수 발생한다는 지적이다.

‘징벌적 손해배상제’ 도입과 ‘빨간 딱지’ 부활을 위한 움직임도 있다. 민병덕 더불어민주당 의원은 최근 ‘금융소비자 보호에 관한 법률 일부 개정 법률안’을 대표 발의, 금융소비자의 피해 규모가 큰 경우 손해의 3배 이내로 이를 배상하도록 했다. 일각에선 ‘빨간 딱지’로 불리는 ‘네임 앤드 셰임(이름 밝히고 망신 주기)’ 제도를 다시 부활해야 한다는 목소리도 나온다.

오세헌 금융소비자원 국장은 “금융권 반발로 ‘빨간 딱지’ 제도가 없어졌는데 이는 그만큼 효과가 확실하다는 방증일 수 있다”며 “특히 보험은 민원이 많은 분야인 만큼 ‘빨간 딱지’ 제도를 부활시킬 필요가 있다”고 주장했다.

보험 가입률 높지만 보험금 수령 비율은 ↓

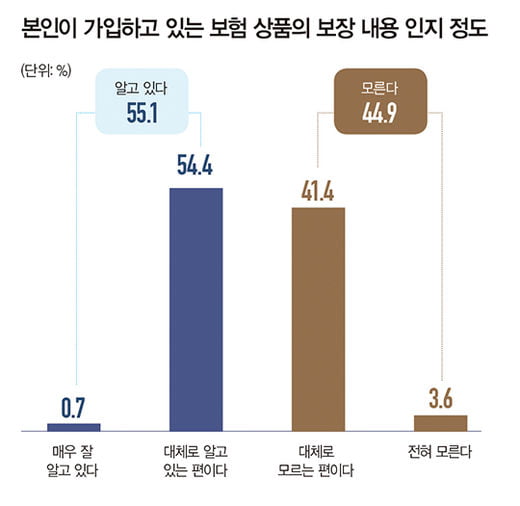

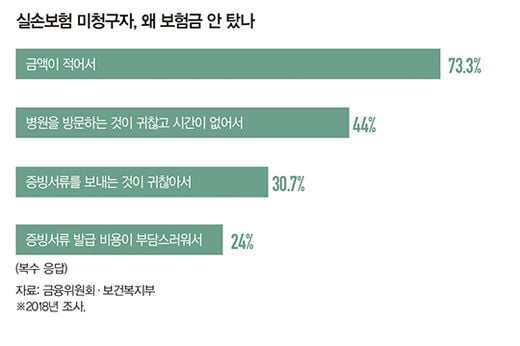

금융소비자의 인식 전환도 중요하다. 보험금은 반드시 청구해야 받을 수 있다. 그런데 ‘몰라서’ 못 받고, ‘귀찮아서’ 못 받는 경우가 태반이다. 절차에 따라 보험금을 요구해도 깎이는 사례가 적잖은데, 보험소비자들이 제대로 알지 못하고 청구도 하지 않으면 ‘보험금 제대로 받기’는 요원해질 수 있다.

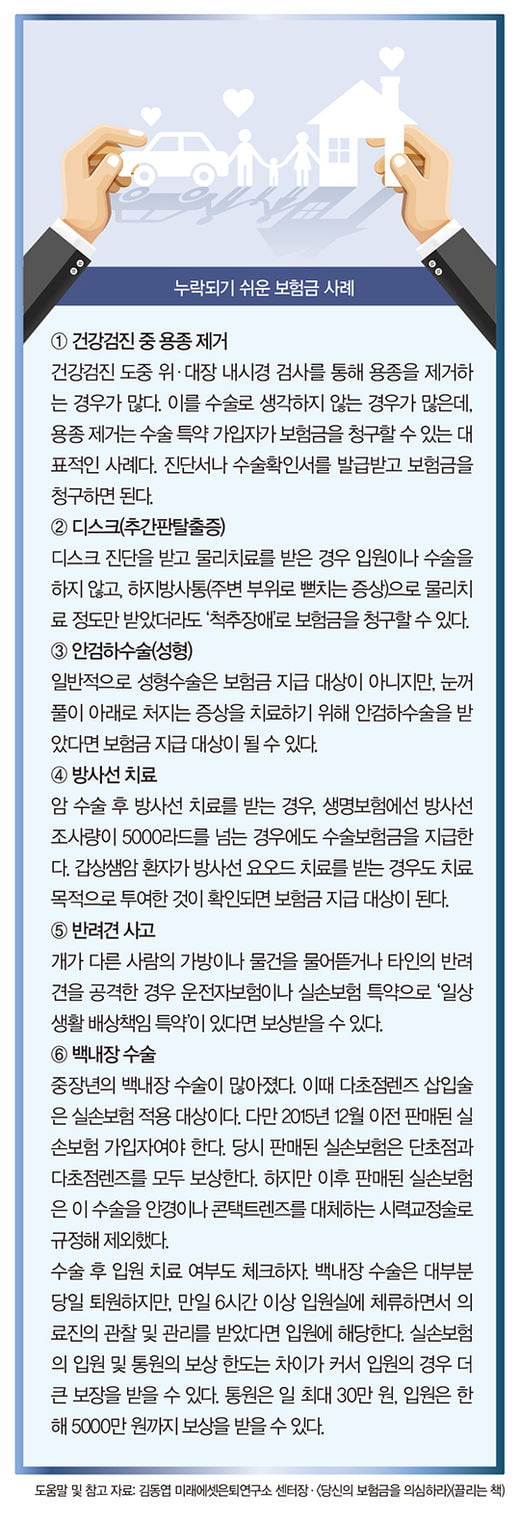

보험금을 꼬박꼬박 챙기는 습관도 필요하다. 우선 병원에 다녀온 뒤 보험금을 청구하는 습관을 들이는 것이 필요하다. 김동엽 미래에셋은퇴연구소 센터장은 “병원에 다녀올 때는 영수증과 함께 진료비 상세내역서를 발급받는 습관을 만드는 것이 좋다”고 조언했다. 100만 원 이하 소액보험금은 영수증과 진료비 상세내역서를 첨부하면 모바일 등으로 편리하게 청구가 가능하다.

최근 보험사들은 간편하게 보험금을 청구할 수 있도록 모바일 애플리케이션을 고도화하고 있다. ‘굿리치’ 등 보험통합관리 앱을 통해 여러 보험사의 보험금 대행 서비스를 받는 것도 편리하다. 앱을 통한 보험금 청구 서비스는 별도의 비용이 발생하지 않는 무료 서비스로, 청구에 필요한 서류들도 안내해 준다.

가입한 보험을 확인하고 싶다면 ‘내보험 찾아줌’(cont.insure.or.kr) 서비스를 통해 보험 계약 및 미청구 보험금 현황 조회 서비스를 이용할 수 있다. 금융당국이 생명보험협회, 손해보험협회와 함께 오픈한 통합 조회 시스템이다. 41개 보험사(25개 생명보험사, 16개 손해보험사)의 모든 보험 계약 및 보험금 내역을 확인할 수 있다.

보험금 청구권은 청구할 일이 발생한 후 3년 안에 청구해야 한다. 경미한 질병이나 사고라면 고객센터나 보험 설계사를 통해 문의하고, 중대한 사안일 경우 손해사정사나 변호사의 도움을 받는 것이 유리하다.

[본 기사는 한경머니 제 185호(2020년 10월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지