그동안 고전을 면치 못했던 금융지주 계열 생명보험사가 과연 철옹성 같은 ‘빅3(삼성·한화·교보생명) 구도에 균열을 가져올 수 있을까. 오렌지라이프(옛 ING생명)가 신한금융지주의 품에 안기면서 보험사 인수·합병(M&A) 2라운드에 관심이 커지고 있다.

◆ 통합이냐, 투트랙이냐

옛 ING생명이 오렌지라이프로 간판을 바꿔 단 건 지난 9월 3일이다. 그런데 불과 이틀 뒤인 9월 5일 신한금융이 오렌지라이프 인수를 확정했다. ‘통합 신한생명’을 전제로 볼 때 다소 의아한 행보다.

이에 관해 오렌지라이프 관계자는 “네덜란드 ING그룹과 맺은 상표권 계약이 올해 만료되기 때문에 사명 변경은 이미 수년 전부터 준비해 온 사항”이라며 “공교롭게 사명 변경과 매각 확정 시기가 거의 겹치게 됐지만, 덕분에 오렌지라이프가 매스컴에 연일 오르내리면서 더 빨리 알려지는 효과도 얻고 있다”고 말했다. 실제 오렌지라이프는 일찍부터 사명 변경을 염두에 두고 지난 2015년부터 ‘용감한 오렌지 종신보험’ 등 대표 상품에 ‘오렌지’란 명칭을 강조하며 판매해 왔다.

신한금융의 기존 생명보험사인 신한생명도 인수·합병(M&A) 확정 다음 날인 9월 6일 기존 자본 확충 계획을 실행했다. 3900억 원 규모의 국내 후순위채권을 발행한 것. 지난 6월 말 기준 신한생명의 지급여력(RBC)비율은 199.6%였다. 반면 오렌지라이프의 RBC비율은 437.91%로 업계 최고 수준이다. 양사 조기 통합 시 신한생명의 재무 체력을 높여줄 수 있다는 점에서, 신한생명이 기존 자본 확충 계획을 수정 없이 실행한 것은 오렌지라이프와 통합을 서두르지 않겠다는 의미로도 업계는 해석한다. 오렌지라이프가 매각을 앞두고 사명 변경을 강행한 것을 두고 신한금융 및 대주주인 MBK파트너스 간 별도 법인 운영에 대한 사전 교감이 있었을 것이란 추측도 무성하다.

일각에서는 국제회계기준(IFRS17)과 신(新)지급여력제도(K-ICS)가 도입되는 2021년을 앞두고 양사 통합이 이뤄질 것으로 보는 시각이 우세하지만, 현재로서는 그야말로 예측 단계다. 오렌지라이프 관계자는 “현재는 신한금융으로의 매각 계약이 체결됐을 뿐 매각 대금도 오가지 않은 상황에서 통합 여부는 과도하게 앞서가는 예상”이라고 일축했다. 다만 업계에서는 ‘시기’와 ‘속도’의 문제일 뿐 궁극적으로는 양사의 통합 가능성이 높은 것으로 본다.

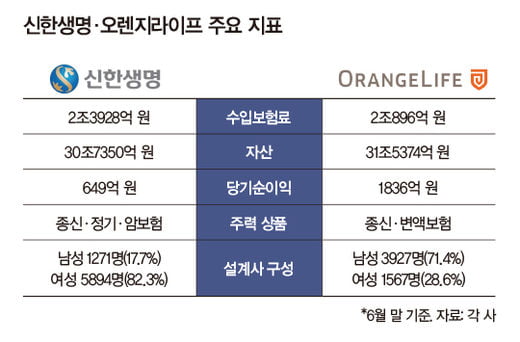

현재 생명보험업계에서 자산규모 면에서 신한생명(30조7350억 원)과 오렌지라이프(31조5375억 원)는 각각 8위와 6위다. 신한금융의 신한생명과 오렌지라이프의 합병이 이뤄지면 자산규모 60조 원이 넘는 업계 5위의 대형 생명보험사가 탄생하게 된다. 자산규모 면에서는 64조 원으로 4위인 NH농협생명과 견줄 만하다.

보험사의 수익성과 성장 잠재력의 지표인 수입보험료는 NH농협생명을 추월한다. 올해 상반기 신한생명과 오렌지라이프의 수입보험료는 각각 2조3928억 원과 2조896억 원으로 합치면 4조4824억 원에 이른다. 이는 NH농협생명(3조9828억 원)보다 5000억 원가량 더 많은 수치다. 올 상반기 당기순이익은 오렌지라이프 1836억 원, 신한생명 649억 원, 총 2485억 원으로 생보업계 2위인 한화생명(2448억 원)을 넘어선다. 양사가 통합 후 시너지를 낸다면 오랜 시간 생보업계에서 철옹성으로 군림해 온 ‘빅3’ 체제를 위협할 수 있는 대형 보험사로 우뚝 설 수 있다는 전망이 나온다.

신한금융지주의 오렌지라이프 인수로 생보업계에 M&A 2라운드에 대한 기대가 높아지고 있다. 신한금융이 오렌지라이프를 품에 안고 금융그룹 1위 경쟁에서 우위에 올라갈 가능성이 높아지면서, KB금융이 반격에 나설 것이라는 예상이 나온다. 비은행 사업 강화에 힘을 쏟고 있는 하나금융과 지주사 전환을 앞둔 우리은행의 가세까지 점쳐지고 있다.

국내 금융그룹은 유독 보험업권에서 고전해 왔다. KB생명과 하나생명은 10위권 밖에 있고, 우리은행(우리금융)은 2013년 우리아비바생명을 매각한 후 보험 계열사를 두지 않았다.

국내 금융지주 계열 보험사들은 공통적으로 방카슈랑스 채널의 의존도가 높아 시장을 확대하기가 여의치 않다는 분석이다. 은행 창구를 활용한 방카슈랑스 영업은 금융그룹으로서는 수월한 진입 시장이지만, ‘25%룰’에 묶여 있다. ‘방카슈랑스 25%룰’은 은행 등 판매사가 특정 보험사의 상품을 전체 매출의 25% 이상 판매하지 못하도록 한 규제다. 이 규제를 적용받지 않는 곳은 농협금융 계열 보험사로 특수 판매 채널로 인정받고 있다.

국내 보험사 영업의 근간이 되는 설계사 채널은 육성하는 데 시간이 오래 걸리고 사업비도 많이 든다. 이에 능력 있는 설계사 조직을 보유한 보험사와의 합병이 체질 개선에 활력을 불어넣는 복안이 될 수 있다.

현재 M&A 시장에서 주요 매물로 거론되고 있는 생보사는 동양생명과 ABL생명, KDB생명 등이다. 특히 동양생명은 자산규모 31조 원으로 업계 7위에 국내 인지도가 높다는 점이 강점으로 꼽힌다. 중국 안방보험이 동양생명과 ABL생명(자산 19조 원, 업계 11위)을 묶어 판매할 가능성도 높다. 이 두 회사를 금융그룹에서 인수할 경우 단숨에 중위권 생보사 이상으로 점프할 수 있다는 얘기다. 하지만 두 생보사 모두 올해 들어 전체 수입보험료가 크게 하락했으며, IFRS17에서 부채로 잡히는 저축성 보험 이자 부담이 상당해 최종 주인을 찾기까지 저울질은 계속될 것으로 보인다.

생보사+생보사, 시너지 얼마나?

생명보험사 간 합병의 시너지 효과에도 관심이 쏠린다. NH농협금융은 2014년 우리아비바생명을 인수했지만, 불과 3개월 만에 DGB금융에 재매각했다. 농협금융은 우리아비바생명을 통해 변액보험 시장에 우회 진출하려던 계획이 차질을 빚자 서둘러 매각한 것으로 회자된다. 중국 안방그룹은 2015년과 2016년 동양생명과 ABL생명을 인수했으나 독립 경영 상태를 유지하고 있다.

생명보험사 간 성공적인 합병 사례는 현재 미래에셋생명이 유일하다. 미래에셋생명은 올 3월 옛 PCA생명 인수를 마무리하고 통합 미래에셋생명으로 출범했다. 2016년 11월 미래에셋생명이 PCA생명 지분 100%를 인수하는 계약을 체결한 지 1년 6개월 만이다.

통합 속도와 과정에서도 좋은 선례를 남겼다. 미래에셋생명은 지난해 5월 양사 임원으로 구성된 통합추진위원회를 중심으로 실무자들이 힘을 모아 1년이 안 돼 통합을 완료했다. 업계 관계자는 “미래에셋생명은 옛 PCA생명 전 직원의 고용을 보장하며 동등한 기회를 약속하는 등 화합을 이끌었기에 단기간에 통합 시너지 효과가 두드러지고 있다”고 말했다.

미래에셋생명의 총자산은 2017년 말 29조 원에서 통합이 이뤄진 2018년 상반기 35조5000억 원으로 업계 5위로 올라섰다. 특히 옛 PCA생명과의 시너지를 통해 ‘변액보험 강자’ 자리를 굳혔다. 지난 3월 합병 당시 6조3700억 원인 변액보험 자산은 9월 말 현재 10조3000억 원으로 늘어나 ‘빅3’ 생보사와 함께 10조 클럽을 형성한다. 전체 고객 수도 220만 명에서 250만 명으로 증가하며, 장기 성장을 위한 저변을 확대했다.

업계에서는 신한생명과 오렌지라이프의 통합 시 시너지에 대한 기대도 높다. 신한생명과 오렌지라이프는 상품과 채널 전략이 상이하다. 미래에셋생명과 옛 PCA생명이 공통의 강점을 극대화했다면, 신한생명과 오렌지라이프는 서로 보완적인 성격을 지닐 수 있다.

오렌지라이프는 판매 채널에서 전문직군 중심의 고객층을 확보한 젊은 설계사들이 주축을 이루는 반면, 신한생명은 설계사 채널을 비롯해 방카슈랑스와 텔레마케팅, 독립법인대리점(GA) 등 다채널 전략을 펴고 있다. 주력 상품에서도 신한생명은 보장성 보험 중심이고, 오렌지라이프는 종신보험과 변액보험에 강점이 있다. 한 생보사 관계자는 “오렌지라이프와 신한생명의 채널이 융합되면 균형을 이뤄 영업 리스크를 줄이며 시장점유율을 높여 가는 데 효과적일 것”이라고 말했다.

다만 신한금융과 외국계 보험사라는 태생부터 다른 조직문화와 중복 점포 등은 통합 과정에서 갈등을 불러올 여지가 적지 않다. 특히 오렌지라이프는 지난 2013년 12월 MBK파트너스에 매각된 후 7개월 만에 구조조정을 겪은 바 있다. 당시에는 주인만 바뀌었지만 이번에는 신한금융이 기존 계열사인 신한생명을 갖고 있기에 통합에 대한 진통은 더욱 커질 것으로 예상된다. 오렌지라이프 측 노조는 매각 후 7년간 고용 안정 보장을 요구하고 있다. 올 1분기 기준 신한생명과 오렌지라이프의 지점 수는 각각 160개, 98개에 달한다. 일부 중복 점포 통폐합 등을 두고 상당한 진통이 불가피할 전망이다.

[본 기사는 한경머니 제 162호(2018년 11월) 기사입니다.]

© 매거진한경, 무단전재 및 재배포 금지