로보어드바이저의 등장 이후 투자수익률이 사람보다 못하다는 비판을 자주 받아서인지 로보어드바이저 시장의 성장세는 당초 기대보다 빠르지 않았다. 그런데 역설적이게 신종 코로나바이러스 감염증(코로나19) 팬데믹(세계적 대유행)으로 주가가 출렁이던 2020년 초부터 로보어드바이저 시장에 구조적 변화가 조금씩 일어났다.

국내에 소개된 로보어드바이저는 크게 세 가지 유형으로 구분된다. 우선 무료로 펀드를 추천해주는 펀드 로보어드바이저가 있다. 이는 주로 은행이 펀드를 판매하는 수단으로 활용된다. 그리고 고객에게 유료로 투자 자문만을 제공하는 투자자문형 로보어드바이저와 고객의 자산을 맡아 직접 운용해주는 투자일임형 로보어드바이저가 있다. 주식시장에 상장된 종목을 추천해주고 매매 타이밍(timing)에 대한 정보를 제공하는 주식투자 정보제공형 로보어드바이저도 있으나, 그 수에 비해 잘 알려지지 않았다.

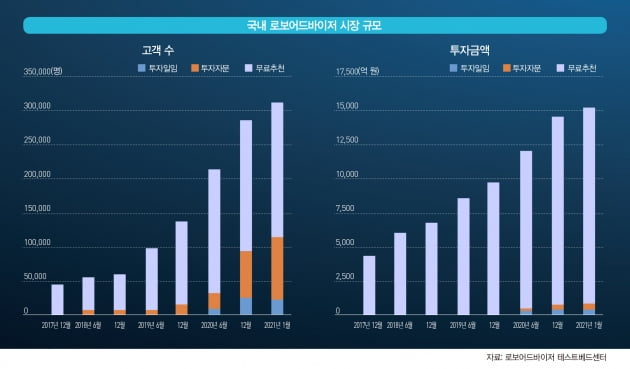

로보어드바이저 시장은 꾸준하게 성장했다. 2021년 1월 말 현재 로보어드바이저 테스트베드센터의 집계 기준으로 고객 수는 약 30만 명, 투자금액은 1조5000억 원이다. 이는 전년 대비 고객 수가 약 120%(16만 명), 투자금액이 약 55%(5000억 원) 증가한 수치다. 물론 신규 고객이 유입된 만큼 투자금액이 증가하지 않아 1인당 평균 투자금액은 약 700만 원에서 500만 원으로 1년 전에 비해 약 200만 원 감소했다. 이는 로보어드바이저 테스트베드센터에 집계되지 않는 로보어드바이저를 포함하더라도 크게 달라지지 않을 듯하다.

기대에 못미치는 자문형·일임형 성장세

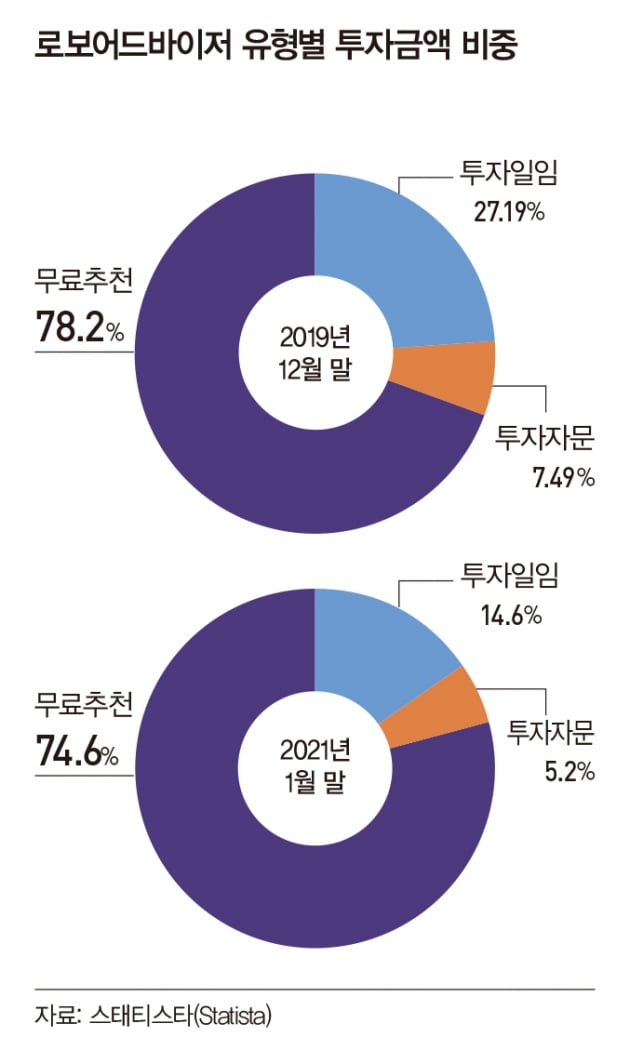

물론 시장 점유율을 고객 수가 아닌 투자금액 기준으로 계산하면 은행의 무료추천형 로보어드바이저의 시장 점유율은 여전히 높다. 2021년 1월 말 무료추천형의 시장 점유율은 투자금액 기준으로 2019년 말 대비 3%포인트 감소한 95%를 기록했다. 하지만 투자자문형과 투자일임형의 시장 점유율은 각각 3%와 2%에 불과하다. 이는 2020년 중에 투자자문형과 투자일임형 로보어드바이저의 고객 수가 증가한 만큼 투자금액이 증가하지 않았기 때문이다. 그 결과, 투자자문형의 1인당 평균 투자금액은 2019년 12월 말 75만 원에서 2021년 1월 말 52만 원으로, 투자일임형의 경우 272만 원에서 146만 원으로 감소했다.

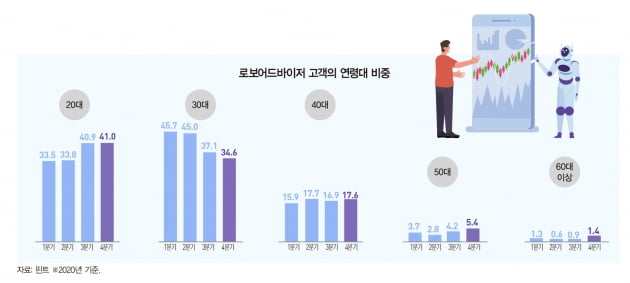

투자자문형과 투자일임형 로보어드바이저의 고객 수가 증가한 만큼 투자금액이 증가하지 않은 것은 여러 가지 요인이 복합적으로 작용한 결과로 보인다. 먼저 새로 유입된 고객의 평균 연령이 낮아졌기 때문일 수 있다. 일반적으로 고객의 연령이 낮으면 투자금액도 적기 때문이다. 예를 들어, 투자일임형 로보어드바이저의 대표 주자인 핀트(Fint)의 2020년 고객의 연령대별 비중을 살펴보면 20대 고객의 비중이 2020년 2분기 이후부터 30대 고객의 비중을 앞지른 것을 확인할 수 있다. 한편 30대 고객의 비중은 꾸준히 감소했지만 40대 이상 고객의 비중이 소폭 증가한 것으로 보아 20대 고객의 유입에 따른 평균 투자금액의 감소 효과가 일부 상쇄된 것으로 보인다.

무료추천형의 고객 수가 2020년 중 약 7만 명 증가했고 20대 고객의 신규 유입이 컸다면 1인당 평균 투자금액이 크게 낮아졌을 법한 데 2019년 12월과 비교해도 크게 낮아지지 않았다. 따라서 다른 요인이 더 크게 작용했을 것으로 보인다. 예를 들면, 투자자문형과 투자일임형 로보어드바이저에 대한 심리적 저항감이 무료추천형 로보어드바이저보다 더 크기 때문일 수 있다.

은행의 무료추천형 펀드 로보어드바이저는 서비스 수수료를 내지 않아도 되기 때문에 고객의 입장에서 심리적 저항감이 낮을 수 있다. 특히 이미 펀드에 투자하고 있거나 새롭게 펀드에 투자할 의향이 있는 고객이라면 무료추천형 펀드 로보어드바이저를 이용하지 않을 이유가 없다. 그러나 투자자문형이나 투자일임형 로보어드바이저를 이용할 경우 대체적으로 서비스 비용이 수반된다. 예를 들어 투자자문형 로보어드바이저인 에임(AIM)은 투자금액의 1%와 5만 원 중 높은 금액을 서비스 수수료로 받고 있다. 또 다른 투자자문형 로보어드바이저인 파운트(fount)는 서비스 수수료 없이 매년 투자수익의 15%를 성과보수로 받고 있다.

그나마 2021년 1월 말 투자일임형 로보어드바이저의 1인당 평균 투자금액이 투자자문형보다 약 3배 크다. 이는 투자일임형의 최저 투자금액 요건이 투자자문형보다 높기 때문일 수 있다. 그러나 투자일임형 로보어드바이저 투자금액의 95% 이상을 설명하는 핀트의 최저 투자금액 요건은 에임이나 파운트보다 훨씬 낮은 20만 원에 불과하다. 이보다는 투자일임형 로보어드바이저의 서비스 비용이 상대적으로 낮기 때문일 수 있다. 예를 들어, 핀트의 서비스 비용이 파운트나 에임보다 낮다. 핀트는 서비스 수수료 없이 매년 투자수익의 9.5%를 성과보수로 받기 때문이다.

투자자문형과 투자일임형 로보어드바이저의 평균 투자수익률이 시장수익률에 못 미치는 것도 고객 수가 증가한 만큼 투자금액이 증가하지 않은 또 다른 이유일 수 있다.

2021년 1월 로보어드바이저 테스트베드센터의 발표에 따르면, 로보어드바이저의 평균 투자수익률은 2016년 12월부터 2020년 12월까지 코스피200과 스탠더드앤드푸어스(S&P)500의 평균 투자수익률보다 낮은 것으로 나타난다. 그러나 은행의 무료추천형 펀드 로보어드바이저도 크게 다르지 않기 때문에 로보어드바이저의 평균 투자수익률이 시장수익률에 못 미치는 것으로는 잘 설명되지 않는다.

전 세계 로보어드바이저 시장의 75% 이상을 설명하는 미국을 살펴보면 우리나라와 다르게 투자일임형 로보어드바이저가 주를 이룬다. 미국의 대표적인 로보어드바이저의 투자자문업자 공시보고서(Form ADV)에 따르면, 이들 로보어드바이저의 관리자산(Asset Under Management, AUM) 전액이 투자일임으로 운용되고 있다. 더구나 이들 로보어드바이저를 이용하는 일반 개인고객의 평균 투자금액은 최소 620달러에서 최대 31만8929달러로 우리나라의 투자일임형 로보어드바이저보다 4배에서 수백 배 이상 크다. 미국의 경우에도 로보어드바이저를 이용하는 고객의 연령대별 비중이 우리나라와 비슷한 점을 감안하면 미국의 일반 개인고객의 평균 투자금액은 우리나라보다 상당히 크다고 볼 수 있다.

미국 로보어드바이저의 개인고객 1인당 평균 투자금액이 우리나라보다 상당히 큰 것은 서비스 수수료가 매우 낮기 때문일 수 있다. 예를 들면, 베터먼트(Betterment)와 웰스프런트(Wealthfront)의 경우 투자금액의 0.25%에 불과하다. 시그피그(SigFig)는 투자금액 1만 달러 이하에 대해서는 서비스 수수료를 면제하고 그 이상에 대해서는 투자금액의 0.25%를 부과한다. 소파이 웰스(SoFi Wealth)는 서비스 수수료를 전혀 받지 않는다. 그렇다고 최소 투자금액 요건이 높은 것도 아니다. 더 근본적인 이유는 우리나라와 다르게 미국의 로보어드바이저는 고객의 개인형퇴직연금(IRA)뿐만 아니라 퇴직연금(401(k))을 직접 운용할 수 있기 때문이다. 사실 미국의 로보어드바이저 시장이 일찍부터 발전하고 전 세계에서 가장 큰 규모로 성장할 수 있었던 것도 퇴직연금 덕분이다.

로보어드바이저로 진정한 자산관리 서비스의 대중화를 도모하려면 투자자문형이나 투자일임형 로보어드바이저가 지금보다 더 활성화돼야 한다. 이를 위해서는 투자자문형이나 투자일임형 로보어드바이저의 서비스 비용과 최소 투자금액 요건이 더 낮아져야 한다. 주식의 소수점 매매 규제가 풀리면 지금보다 충분히 더 낮아질 여유가 있다. 그래야 개인고객이 소액으로도 비용에 대한 부담 없이 로보어드바이저를 이용할 수 있다. 또한 미국처럼 투자일임형 로보어드바이저가 고객의 개인연금이나 퇴직연금을 직접 운용할 수 있는 길도 열어줄 필요가 있다.

이성복 자본시장연구원 연구위원

© 매거진한경, 무단전재 및 재배포 금지