하지만 좋은 일과 나쁜 일이 일어나는 순서에 따라 한 나라의 운명이 바뀌기도 한다. 구약성경에 나오는 파라오의 꿈과 요셉에 관한 얘기를 살펴보자. 이집트 왕 파라오는 살찐 암소 7마리와 마르고 흉한 암소 7마리가 나오는 꿈을 꾼다. 파라오가 요셉에게 이 꿈에 대해 물었다. 그러자 요셉은 살찐 암소 7마리는 7년 동안 이어지는 대풍년을, 마르고 흉한 암소 7마리는 7년 동안 이어지는 흉년을 뜻한다고 말했다.

이는 농업 작황이 불안정했던 당시 이집트 상황과도 관련이 있다. 성경 전문가에 따르면, 파라오는 7년의 풍년과 7년의 흉년 중 어느 것을 먼저 겪을지 선택할 수 있었다고 한다. 파라오는 7년 풍년을 먼저 겪기로 했다. 7년 풍년 기간 동안에 파라오는 미래에 다가올 7년의 가뭄을 견뎌낼 만큼 충분한 곡식을 저장해 위기를 극복할 수 있었다. 만약 아무런 준비도 없이 7년 흉년을 먼저 맞았다면 어땠을까.

파라오의 꿈과 관련된 일화는 은퇴한 다음 노후자금 관리를 어떻게 해야 하는지를 알려주는 은유가 될 수 있다. 과거에 금리가 높았을 때는 노후자금을 예·적금에 맡겨 두고 빼 써도 큰 문제가 없었다. 하지만 저금리가 장기화되면서 그럴 수 없게 됐다. 게다가 보건과 의료 기술의 발달로 수명이 빠르게 늘어나고 있다. 은퇴생활 기간은 늘어나고 있는데 금리가 떨어지면서 은퇴자의 고민이 깊어졌다. 노후자금의 수명을 늘리려면 저축에서 투자로 노후자금의 서식지를 옮길 수밖에 없다.

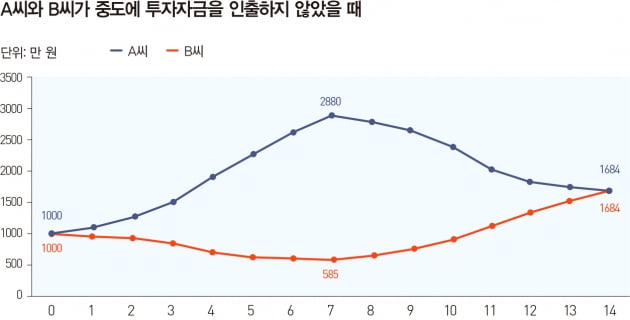

중도에 투자금액을 인출하지 않았을 때

그러면 14년이 지난 다음 A씨와 B씨 중 어느 쪽 계좌에 더 많은 자금이 남아 있을까. 전반부 7년 동안 수익을 냈던 A씨의 계좌일까, 아니면 후반부 7년 동안 수익이 났던 B씨의 계좌일까. 먼저 A씨 계좌부터 살펴보자. A씨 계좌의 잔고는 처음 1000만 원으로 시작해서 7년이 지났을 때 2880만 원까지 늘어난다. 이후 수익률이 마이너스(-)로 돌아서면서 계좌 잔고가 감소하기 시작해 투자기간이 끝났을 때는 1684만 원이 남는다.

B씨는 투자를 시작하자마자 7년 동안 연속해서 손실을 본다. 7년 차가 끝났을 무렵 B씨의 계좌에는 585만 원이 남아 있다. 8년 차부터는 수익률이 플러스(+)로 돌아서면서 계좌 잔고가 늘어나기 시작해서 14년 차가 끝났을 때 계좌에는 1684만 원이 남게 된다. 중간에 어려움을 겪기는 하지만 참고 이겨내면 결국에는 A씨와 동일한 수익을 얻게 된다.

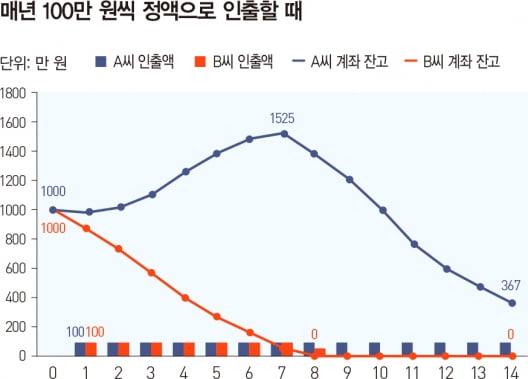

투자자금을 인출하지 않았을 때는 수익률 순서와 무관하게 연평균 수익률이 같으면 투자 기간 말에 잔고는 동일하다는 것을 확인했다. 하지만 별다른 소득이 없는 상황에서 노후생활을 하려면 투자자금 중 일부를 빼서 생활비를 사용해야 한다. 이렇게 투자자금 중 일부를 빼서 써야 하는 상황에서도 수익률 순서에 영향을 받지 않고 A씨와 B씨는 같은 결과를 얻을 수 있을까. 정답부터 얘기하면 그렇지 않다. A씨와 B씨가 매년 초에 100만 원을 빼서 생활비로 사용한다고 해보자.

A씨는 첫해 1000만 원에서 100만 원을 떼어 생활비로 사용하고 900만 원을 투자한다. 첫해 10% 수익을 내서 연말 잔고는 990만 원이 된다. 두 번째 해가 시작될 때 다시 100만 원을 빼서 생활비로 쓰고 890만 원을 투자한다. 이번에는 15% 수익을 내서 연말에 계좌 잔고가 1024만 원으로 불어난다. 같은 방식으로 투자를 해 나가면 7년 차에 1525만 원을 정점으로 잔고가 줄어들기 시작하고, 14년 뒤에는 367만 원이 남는다.

B씨는 어떨까. B씨도 A씨와 마찬가지로 첫해에 100만 원을 떼어 생활비로 사용해야 하는 데다가 -3%의 손실까지 입는 바람에 잔고가 873만 원까지 줄어든다. 이렇게 계속해서 손실을 보면서 생활비까지 빼서 쓰면 계좌 잔고가 눈에 띄게 빠르게 감소하게 된다. 급기야 8년 차에는 잔고가 모자라 60만 원만 인출할 수 있고, 이후에는 계좌가 바닥을 드러내면서 더 이상 생활비를 꺼내 쓸 수 없다.

투자기간 동안 연평균 수익률은 A씨와 B씨가 같았다. 다만 수익률을 맞이하는 순서가 달랐다. A씨는 전반부에 수익을 내고 후반부에 손실을 봤다. 반면 B씨는 전반에 손실을 보고 후반에 수익을 냈다. 계좌에서 자금을 빼서 쓰지 않을 때는 수익률의 순서가 잔고에 영향을 미치지 않지만, 자금을 인출하게 되면 수익률 순서에 따라 계좌 잔고가 달라지게 되는데, 이를 ‘수익률 순서 위험(sequence of return risk)’이라고 한다.

투자를 하면서 생활비를 빼 써야 한다면 초기에 안정적인 수익을 내는 것이 무엇보다 중요하다. 파라오의 꿈에 대해 이야기한 것도 이 때문이다. 7년 풍년을 먼저 맞이하면 다음에 다가올 7년 흉년을 준비할 여유가 있다. 하지만 7년 흉년을 먼저 받으면 그럴 겨를이 없다. 은퇴자의 선택도 마찬가지다. 기왕이면 은퇴생활 초기에 괜찮은 수익을 얻는 편이 혹독한 손실을 입는 쪽보다는 낫다.

하지만 문제가 있다. 파라오는 풍년과 흉년의 순서를 선택할 권리가 있었는지 몰라도, 은퇴자는 수익률의 순서를 좌지우지할 수 있을 만한 능력을 갖고 있지 않다. 은퇴생활을 시작하면서 상승장을 만나면 다행이지만, 모두가 그런 행운을 누리지는 못한다. 그렇다면 원하든 원치 않든 하락장을 먼저 맞닥뜨려야 할 때에도 대비해야 하지 않을까. 어떤 방법이 있을까. 먼저 인출액을 줄이는 방법을 생각해볼 수 있다.

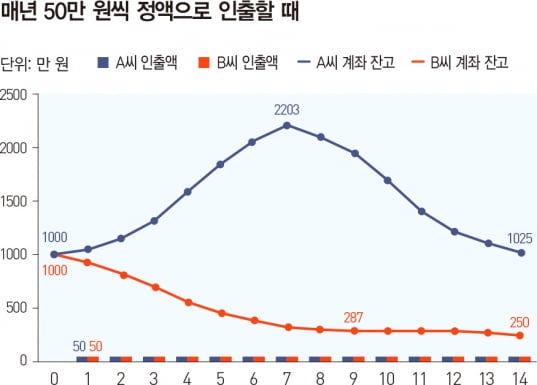

이전에 비해 생활비를 절반만 쓴다고 해보자. 매년 100만 원이 아니라 50만 원씩 인출하면 은퇴생활 도중에 파산을 맞는 일을 피할 수 있지 않을까. A씨는 투자기간 내내 원금을 지키면서 생활비를 빼 쓸 수 있었다. 처음에 1000만 원이었던 계좌 잔고가 상승장을 거치면서 7년 차에는 2203만 원까지 불어난다. 이후 하락장을 맞아 잔고가 줄어들기는 해도 14년 차가 끝날 무렵에도 계좌에 원금보다 많은 돈이 남아 있는 것을 확인할 수 있다.

문제는 은퇴생활을 시작하면서 바로 하락장을 맞은 B씨다. B씨는 도중에 파산하는 일을 피할 수 있었을까. B씨의 계좌 잔고는 1000만 원에서 시작해서 투자기간 내내 줄어들기는 해도 14년 차에도 250만 원을 유지하는 것을 볼 수 있다. 다행이라고 할 수 있다. 하지만 중도 파산을 피하려고 마른 수건을 비틀어 짜듯이 무작정 생활비 규모를 줄이라고 할 수 없다. 수익률 순서에 따른 위험을 피할 수 있는 좀 더 나은 방법은 없을까.

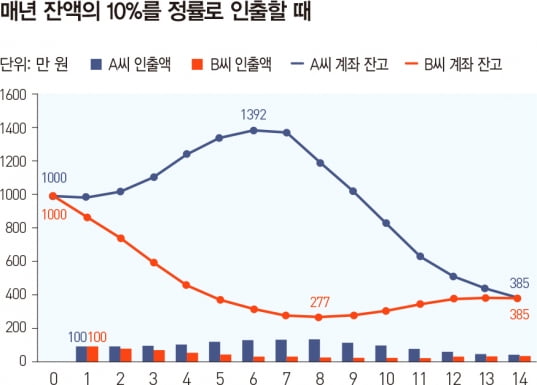

지금까지는 금액이 크든 적든 간에 매년 일정한 돈을 인출하는 방법에 대해서 살펴봤다면, 지금부터는 매년 초에 계좌 잔고에 남아 있는 금액에서 일정한 비율만큼 꺼내 쓰는 방법에 대해 살펴보도록 하자. 앞서 설명한 방법을 ‘정액 인출’이라고 한다면, 지금부터 설명하는 방법은 ‘정률 인출’이라고 할 수 있다. A씨와 B씨 모두 매년 초 계좌에 남아 있는 금액의 10%를 생활비로 꺼내 쓰면 어떻게 될까.

먼저 A씨부터 살펴보자. 첫해에는 은퇴자금 1000만 원에서 10%에 해당하는 100만 원을 꺼내 생활비로 사용한다. 나머지 900만 원을 투자해서 10%의 수익을 내면, 연말에 계좌에는 990만 원이 남는다. 2년 차에는 990만 원의 10%에서 해당하는 99만 원을 생활비로 인출하고 나머지 금액을 투자한다. 이 같은 방법으로 반복하면, 8년 차까지는 매년 인출하는 금액이 늘어나다가 이후 수익률이 나빠지면서 인출액도 줄어드는 것을 볼 수 있다. 그리고 14년 차 말에는 계좌에 385만 원이 남는다.

같은 방법으로 B씨도 매년 초에 계좌 잔고의 10%를 인출한다고 해보자. B씨는 A씨와는 반대로 전반부에 손실을 보기 때문에 8년 차까지는 계좌 잔고와 인출액이 계속해서 줄어든다. 하지만 후반부에 수익을 내기 시작하면서 계좌 잔고와 인출액이 조금씩 늘어나는 것을 볼 수 있다. 그리고 투자기간에 끝날 때는 A씨와 마찬가지로 계좌에는 385만 원이 남아 있는 것을 볼 수 있다. 정률 인출 방법을 택하면 매년 인출하는 금액을 조정해 나가면서 투자기간 도중에 파산하는 것을 피할 수 있다.

A씨의 경우 7년 차에는 139만 원을 인출해 생활비로 사용할 수 있지만, 14년 차에는 44만 원밖에 빼 쓸 수 없다. B씨는 첫해에 100만 원을 쓸 수 있지만 8년 차와 9년 차에는 28만 원만 빼 쓸 수 있다. 그나마 은퇴생활 전반에 수익률이 좋아야 투자기간 내내 상대적으로 많은 금액을 인출할 수 있다. A씨가 14년 동안 인출한 금액은 전부 합하면 1414만 원이다. 한 해 평균 101만 원을 생활비로 사용한 셈이다. 이에 비해 B씨는 14년 동안 665만 원을 인출해 생활비로 사용할 수 있다. 한 해 평균 47만 원을 쓸 수 있는 셈이다.

인출액에 상한과 하한을 두면 어떨까

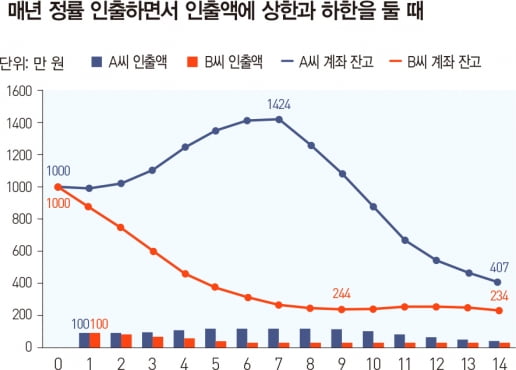

수익률이 좋다고 필요하지도 않은 지출을 하면서 흥청망청 살 필요는 없는 것 아닐까. 은퇴 자산의 수명을 늘리기 위해서는 인출액에 상한을 둘 수도 있다. 앞서 A씨의 사례에서 기본적으로 연초에 잔액의 10%를 인출하되, 그 금액이 아무리 많아도 120만 원을 넘지 않도록 정하는 것이다. 투자기간 전반부에 높은 수익을 얻은 A씨는 5년 차부터 9년 차까지 상한에 해당하는 120만 원을 인출하게 된다. 투자기간이 종료됐을 때 잔고는 407만 원으로, 상한 적용을 하지 않았을 때 잔고 385만 원보다 많다. 그만큼 은퇴 자산의 수명이 늘어난 셈이다.

최대 또한 최소 인출 한도를 좀 더 높게 설정하면 안 되느냐고 물을 수도 있다. 그럴 수도 있지만, 그만큼 노후자금이 소진되는 속도는 빨라진다. 그리고 상한과 하한을 너무 높거나 낮게 설정하면, 아예 상한과 하한을 두지 않는 것과 큰 차이가 나지 않을 수도 있다. 따라서 전체 투자자금의 규모, 투자기간, 인출 비율 등을 종합적으로 고려해서 상한과 하한을 정해야 할 것이다.

글 김동엽 미래에셋투자와연금센터 상무

© 매거진한경, 무단전재 및 재배포 금지