급여 외 소득 2000만 원 넘으면 보험료 더 낸다

먼저 직장가입자부터 살펴보자. 직장가입자는 보험료로 소득의 6.99%(2022년 기준)를 납부한다. 이때 보험료는 보수월액보험료와 소득월액보험료로 구분할 수 있다. 보수월액보험료란 직장에서 받는 보수(월급)에 부과되는 보험료를 말하는데, 보험료 중 절반은 회사에서 부담한다. 소득월액보험료란 직장에서 받는 보수 이외 다른 소득에 부과되는 보험료를 말하는데, 회사의 지원 없이 전액 가입자가 부담한다.

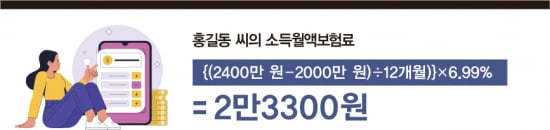

이번 개편 이전에는 직장가입자는 보수 이외 소득이 연 3400만 원이 넘는 경우에만 소득월액보험료가 부과됐다. 하지만 9월부터는 보수 이외 소득이 연 2000만 원만 넘으면 소득월액보험료가 부과된다. 예를 하나 들어보자. 홍길동 씨는 월급으로 600만 원을 받고 있고, 보수 이외 이자와 배당으로 한해 2400만 원을 벌고 있다. 변경 이전에 홍 씨는 월급에 부과되는 보수월액보험료만 납부하면 됐다. 하지만 9월부터는 이자와 배당소득 중 2000만 원을 초과하는 400만 원에 대한 소득월액보험료로 월 2만3300원을 추가로 납부해야 한다.

연소득 2000만 원 넘는 피부양자, 지역가입자로 전환

피부양자 자격 요건도 강화된다. 은퇴자들 중에는 자녀의 직장건강보험에 피부양자로 등재하려는 이들이 적지 않다. 피부양자 자격을 취득하면 건강보험료는 내지 않고 건강보험이 주는 혜택은 누릴 수 있기 때문이다. 피부양자가 되려면 소득과 재산이 일정 수준 이하여야 한다.

2022년 8월 이전에는 연소득이 3400만 원 이하이고 재산세 과세표준이 5억4000만 원을 넘지 않으면 피부양자 자격을 취득할 수 있었다. 재산세 과세표준이 5억4000만 원을 초과하고 9억 원 이하인 경우 연소득이 1000만 원을 넘지 않아야 피부양자가 될 수 있다. 재산세 과표가 9억 원이 넘으면 피부양자가 될 수 없다.

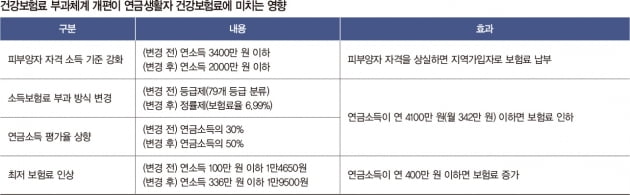

하지만 9월 이후에 피부양자가 되려면 재산세 과표가 5억4000만 원 이하인 경우 연소득이 2000만 원을 넘지 않아야 된다. 보건복지부는 이번 건강보험료 부과체계 개편으로 피부양자 자격을 상실하는 사람이 27만3000명 정도 될 것으로 추산했다. 이는 전체 피부양자의 1.56% 정도 되는 규모다. 나머지 98.5%는 피부양자 자격을 그대로 유지할 수 있다.

별다른 소득 없이 연금으로 생활하는 은퇴자들 중에는 자녀의 건강보험에 피부양자로 등재한 이들이 많다. 이들 중에 이번 개편으로 피부양자에서 탈락하는 이들은 얼마나 될까. 피부양자 자격을 정하는 기준이 되는 소득이란 이자·배당·사업·기타·근로·연금소득을 말한다. 이때 연금소득은 국민연금 등 공적연금소득을 말한다.

편의상 국민연금공단에서 받는 노령연금 이외에 다른 소득이나 재산이 없는 은퇴자를 가정해보자. 먼저 변경 전 상황부터 분석해보자. 한 해 소득이 3400만 원을 넘지 않으려면 노령연금 수령액이 월 283만 원 이하여야 한다. 2022년 3월 기준으로 노령연금을 가장 많이 받는 사람이 월 246만 원을 받고 있다. 따라서 다른 소득과 재산이 없다면 노령연금 때문에 피부양자가 자격을 박탈당할 리는 없다.

하지만 소득 기준이 연 2000만 원 이하로 낮춰지면 사정이 달라진다. 연 2000만 원을 월로 환산하면 167만 원이다. 노령연금 수급자 중 일부는 이보다 연금을 많이 받는 이들이 있다. 국민연금공단에 따르면, 2022년 3월 기준으로 노령연금을 160만 원 이상 받는 수급자가 7만2246명 정도 된다. 이들 중에 피부양자가 있다면 자격을 상실하고 지역가입자로 전환해야 할 수 있다.

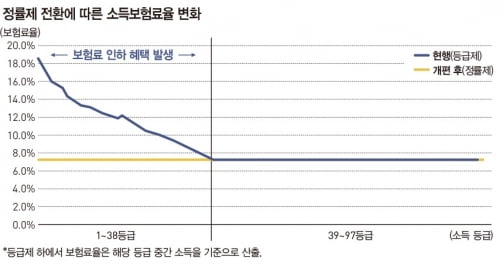

이번에는 지역가입자의 건강보험료 부과체계에 어떤 변화가 있는지 살펴보자. 직장가입자는 소득에만 보험료를 부과하는 데 반해, 지역가입자는 소득, 재산, 자동차에 등급을 부여하는 방식으로 건강보험료를 부과하고 있다. 이번 개편에서는 이 중 소득 관련 보험료 부과 방식을 등급제에서 정률제로 바꿨다.

그러면 등급제 하에서는 지역가입자의 소득에 어떤 방식으로 보험료를 부과해 왔는지 살펴보자. 먼저 지역가입자의 소득을 97개 등급으로 나누고, 각 등급에 점수를 부여한다. 그리고 1점당 205.3원(2022년 기준)의 보험료를 부과했다. 하지만 9월부터는 등급제를 폐지하고 직장가입자처럼 소득의 6.99%(2022년 기준)를 보험료 납부하게 된다. 등급제 대신 정률제를 적용하면 보험료 부담은 늘어날까, 줄어들까.

소득 1등급 해당자를 예로 들어보자. 연소득이 100만 원 초과 120만 원 이하인 자는 1등급으로 분류하고 82점을 부여한다. 1점당 205.3원의 보험료를 적용하면, 이들은 한 달에 보험료로 1만6835원을 납부해야 한다. 연소득이 120만 원이면 월 10만 원을 버는 셈이다. 이들이 한 달 보험료로 1만6835원을 납부하면, 소득의 16.8%를 보험료로 납부하는 셈이다. 직장가입자들이 소득의 6.99%를 보험료 내는 것과 비교하면 2.4배나 많은 보험료를 내고 있었던 셈이다. 등급제에서 정률제로 전환하면 이들은 상당한 보험료 인하 혜택을 누리게 된다.

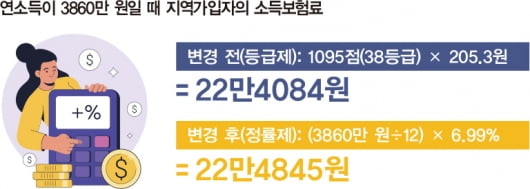

같은 방식으로 계산해보면, 소득 38등급 이하에 해당하는 지역가입자가 등급제에서 정률제 전환으로 보험료 부담을 덜 것으로 보인다. 소득 38급이면 연소득이 3640만 원 초과부터 3860만 원 이하인 지역가입자가 해당된다. 38등급인 지역가입자는 1095점을 부여 받고 보험료로 월 22만4804원을 납부했다. 그런데 연소득이 3640만 원인 자가 정률제로 전환하면 월 보험료로 22만4845원을 내면 된다. 변경 전후 보험료가 거의 비슷한 것을 알 수 있다.

그러면 소득 39등급 이상인 지역가입자의 보험료는 어떻게 될까. 정률제 전환으로 보험료 부담이 큰 폭으로 상승하는 것은 아닐까. 크게 걱정하지 않아도 될 것 같다. 그렇지는 않다. 이들은 등급제 하에서 월소득의 6.4~7.6%에 해당하는 보험료를 내고 있었다. 각 등급의 중간 소득으로 보험료율을 계산하면 7.0% 정도 된다. 따라서 등급제에서 정률제로 전환해도 보험료가 소폭 오르거나 내릴 뿐 큰 변화는 없을 것으로 예상된다.

자동차 보험료 부과체계도 단순화했다. 개편 이전에는 1600cc 이상 차량과 1600cc 미만이지만 차량가액이 4000만 원 이상인 차량에 건강보험료를 부과했지만, 9월부터는 다른 조건 없이 차량가액이 4000만 원 초과인 차량에만 건강보험료를 부과한다. 이렇게 되면 자동차 보험료 부과 대상 차량은 179만 대에서 12만 대로 대폭 감소해 보험료 인하 혜택을 보는 사람이 늘어나게 된다.

연금소득 평가율, 30%에서 50%로 상향

소득보험료 부과 방식을 등급제에서 정률제로 바꾸고, 재산보험료를 산정할 때 기본공제금액을 늘리고, 자동차 보험료 부과 조건을 대폭 완화하는 것은 지역가입자에게 반가운 소식이다. 하지만 좋은 소식만 있는 것은 아니다. 9월부터 근로소득과 연금소득 평가율이 30%에서 50%로 상향된다. 개편 이전에는 노령연금으로 연간 1000만 원을 받으면 소득이 300만 원 있는 것으로 봤지만, 9월 이후에는 소득이 500만 원 있는 것으로 본다. 별다른 소득 없이 연금으로 생활하는 은퇴자의 건강보험료 부담이 늘어날 수밖에 없다.

그런데 앞서 지역가입자의 소득보험료 부과체계를 등급제에서 정률제로 바꾸면 보험료 인하 요인이 발생한다고 했던 것을 기억할 것이다. 그렇다면 정률제 적용에 따른 보험료 인하 요인과 연금소득 평가율을 상향하는 데 따른 보험료 인상 효과 중 어떤 것이 더 클까. 공적연금소득 이외에 다른 소득이 전혀 없다고 할 때, 한 해 연금수령액이 4100만 원(월 342만 원)보다 적은 사람은 정률제 적용에 따른 인하 효과가 소득 평가율 상향에 따른 인상 효과보다 크게 나타난다. 국민연금 수급자 중에는 이보다 연금을 많이 받는 사람이 없으므로 보험료 부담이 줄어들 것이다. 하지만 공무원연금, 사학연금, 군인연금 수급자 중에서 일부 고액 연금 수급자는 보험료 부담이 늘어날 것으로 보인다.

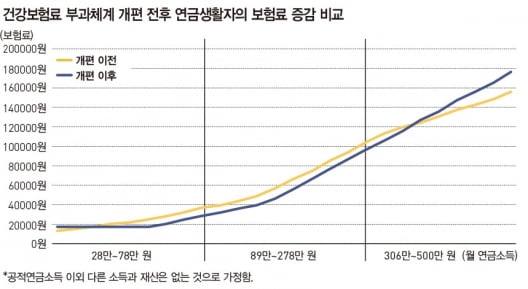

‘건강보험료 부과체계 개편 전후 연금생활자의 보험료 증감 비교’ 그래프는 공적연금 수령액 이외 다른 소득과 재산이 없다고 가정했을 때, 보험료 부과체계 개편 전후 연금으로 생활하는 은퇴자의 보험료가 어떻게 변화하는지 비교한 것이다. 연금수령액이 월 342만 원보다 적은 경우 9월 이후 보험료가 소폭 감소되는 것을 볼 수 있다. 하지만 모두가 그런 것은 아니다. 연금수령액이 월 33만 원보다 적은 경우 건강보험료가 소폭 인상되는 것을 볼 수 있다. 이는 직장가입자와 동일하게 지역가입자의 최저 보험료 기준을 일원화했기 때문이다.

변경 이전에는 연소득이 100만 원 이하인 지역가입자는 최소 보험료로 1만4650원을 납부했다. 하지만 9월부터는 직장가입자와 마찬가지로 연소득이 336만 원 이하이면 1만9500원의 보험료를 납부해야 한다. 이를 연금소득에 적용하면 어떻게 될까. 연금 평가율이 50%이므로, 다른 소득이 없을 때 공적연금 수령액이 한 해 672만 원(월 56만 원)보다 적은 사람은 최소보험료(1만9500원)를 납부하게 된다. 변경 전후를 비교하면 한 해 연금수령액이 400만 원(월 33만 원)보다 적은 경우 보험료가 소폭 인상될 것으로 보인다.

9월 건강보험료 부과체계 개편으로 연금생활자에게 미치는 영향을 묶어서 정리해보자. 공적연금 수령액 이외 다른 소득이나 재산은 없다고 가정하고 분석한 것이다. 한 해 연금소득이 2000만 원 초과 3400만 원 이하인 피부양자는 지역가입자로 전환해야 하므로 보험료 부담이 늘어난다.

지역가입자의 소득보험료 부과 방식을 정률제로 바꾼 것과 연금소득 평가율을 30%에서 50%로 상향한 것의 효과를 종합하면, 한 해 연금소득이 4100만 원보다 적으면 보험료 인하 혜택이 있다. 그리고 지역가입자의 최저 보험료 인상으로 인해 한 해 연금소득이 400만 원보다 적은 가입자의 보험료가 소폭 인상될 전망이다.

© 매거진한경, 무단전재 및 재배포 금지