RETIREMENT INSTITUTE

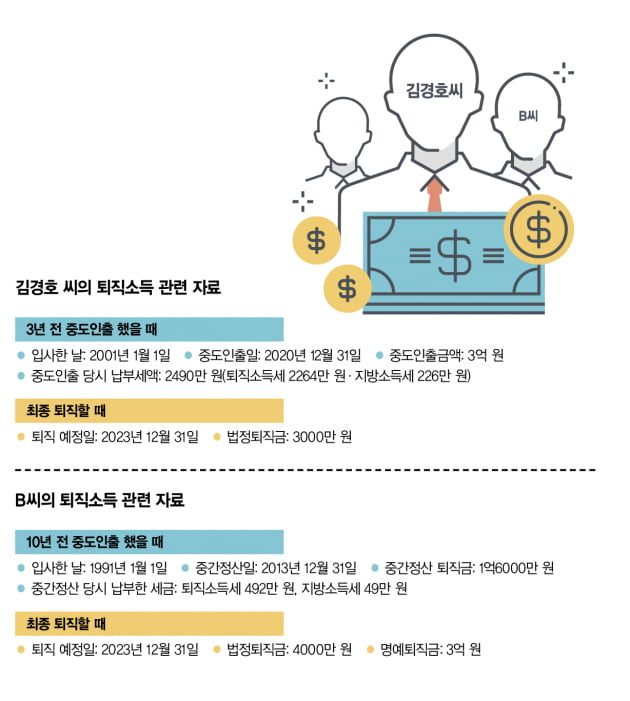

얼마 전 만난 김경호(48) 씨는 무주택자였던 3년 전 서울 아파트 분양권에 당첨됐다. 당시만 해도 자고 일어나면 아파트 가격이 치솟던 시절이라 남들은 김 씨에게 로또를 맞았다고 했다. 김 씨도 뜻밖에 자신에게 주어진 행운에 진심으로 감사했다. 문제는 분양대금을 마련할 길이 마땅치 않다는 점이다. 분양대금은 아파트가 준공될 때까지 분할해서 납부해야 하는데, 그동안 모아둔 돈으로 한두 번은 납부할 수 있어도 완납은 불가능하다.

대출을 받으면 되지만 그것도 쉽지 않았다. 부동산 투기 열풍을 잠재우기 위해 웬만한 대출은 다 막혀 있었다. 그래서 퇴직급여를 중도에 찾아 쓸 수 있는지 알아봤다. 김 씨는 확정기여(DC)형 퇴직연금에 가입해 있었다. 다행히 무주택자인 DC형 퇴직연금 가입자는 주택을 구입할 때 퇴직연금 적립금을 중도인출 할 수 있었다. 그래서 김 씨는 퇴직연금 적립금 3억 원을 인출해 분양대금을 납부했다.

당시 김 씨 입장에서는 최선의 선택을 한 것일 수도 있다. 그리고 자신이 한 선택에 대체로 만족했었다. 그러나 올해 퇴직소득 관련 세법이 개정되면서 만족은 후회로 바뀌었다. 퇴직금을 중간정산 하거나 퇴직연금을 중도인출 하는 자는 퇴직소득세를 납부해야 한다. 3년 전 퇴직연금을 중도인출 할 때 김 씨도 퇴직소득세를 납부했다.

중간정산 때까지 한 회사에서 20년간 일해 왔던 김 씨는 3억 원을 중도인출 하면서 퇴직소득세와 지방소득세를 합쳐 2490만 원의 세금을 납부했다. 하지만 지금은 그만한 세금을 내지 않고도 퇴직연금을 중도인출 할 수 있다. 퇴직소득과 관련한 세법을 개정하면서 근속연수 공제를 대폭 확대하고, 소득세 과세표준 구간을 조정하면서 퇴직소득세 부담이 크게 감소했기 때문이다.

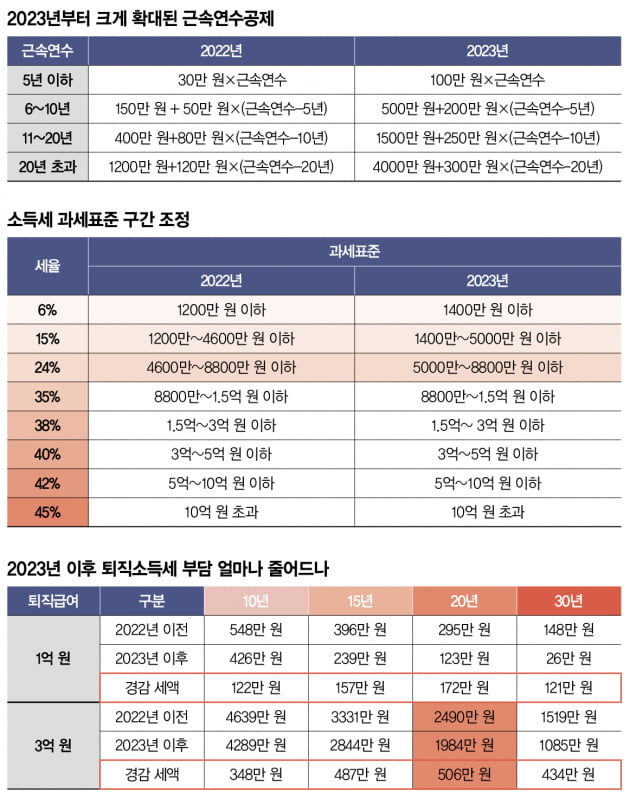

그러면 근속연수공제부터 살펴보자. 근속연수공제란 한 직장에서 오래 일한 근로자의 퇴직소득세 부담을 덜어주기 위해 제도다. 여기서 근속연수는 근로자가 입사한 날부터 퇴직한 날까지의 기간을 말한다. 과거 퇴직급여를 중간정산(중도인출) 한 일이 있으면, 마지막 중간정산(중도인출) 한 다음 날부터 퇴직한 날까지를 근속연수로 본다. 근속연수를 산출할 때 1년 미만의 기간은 1년으로 본다.

그런데 올해부터 퇴직하는 근로자에게 적용되는 근속연수공제가 대폭 확대됐다. 2022년 이전 퇴직자는 근속연수가 5년 이하 기간에는 1년당 30만 원씩 공제받았지만 올해부터는 1년당 100만 원씩 공제해준다. 근속연수 6년에서 10년 사이 근속연수공제는 1년당 50만 원에서 200만 원으로, 11년부터 20년 사이 근속연수공제는 1년당 80만 원에서 250만 원으로, 20년 초과 기간 근속연수공제는 1년당 120만 원에서 300만 원으로 확대됐다.

근속연수공제 확대와 소득세 과세표준 구간 조정으로 퇴직소득세 부담은 얼마나 줄어들었을까. 이해를 돕기 위해 예를 하나 들어보자. 김 씨처럼 한 직장에서 20년간 일한 A씨가 올해 DC형 퇴직연금에서 적립금 3억 원을 중도인출 한다고 해보자. A씨와 김 씨는 중도인출 시점만 차이가 난다. 김 씨는 3년 전에, A씨는 올해 퇴직연금을 중도인출 했다.

앞서 살펴봤듯이 김 씨는 3년 전 3억 원을 중도인출 하면서 퇴직소득세와 지방소득세를 합쳐 2490만 원의 세금을 납부해야 했지만, 올해 3억 원을 중도인출 한 A씨는 1984만 원의 세금만 납부하면 된다. A씨는 김 씨보다 세금을 506만 원이나 덜 내는 셈이다.

물론 올해 퇴직하거나 퇴직급여를 중간정산(중도인출) 하는 모든 사람이 이만한 절세 효과를 누린다는 뜻은 아니다. 근속연수공제 확대와 소득세 과세표준 구간 조정으로 경감되는 세금은 퇴직급여 크기와 근속연수에 따라 다르게 나타난다. 하지만 적지 않은 세금이 감면되는 것만큼은 사실이다.

김 씨 입장에서는 억울하지 않을까. 퇴직연금을 중도인출 하지 않았더라면, 하더라도 3년 전이 아니라 올해 했더라면 세 부담을 크게 덜 수 있었을 텐데. 하지만 너무 억울해할 필요는 없다. 과거의 선택을 뒤집지 않고도 이번 세법 개정에 따른 절세 혜택을 누릴 방법이 있다. 회사에서 퇴직할 때 퇴직소득 정산특례를 신청하면 된다.

퇴직소득 정산특례란 과거에 중간지급을 받은 퇴직급여와 최종 퇴직급여를 합산해서 퇴직소득세를 산출하는 것을 말한다. 이때 퇴직급여만 합산하는 것이 아니라 근속연수도 함께 합산한다. 그리고 최종 퇴직하는 해의 세법에 따라 퇴직소득세를 산출하고, 중간정산 때 납부했던 퇴직소득세는 공제해준다.

김 씨가 올해 연말 퇴직한다고 가정하고 퇴직소득세를 산출해보자. 먼저 퇴직소득 정산특례를 신청하지 않은 경우부터 살펴보자. 김 씨는 2001년 1월 1일에 입사해서 2023년 12월 31일까지 한 회사에서 23년을 일하고 퇴직한다. 하지만 퇴직소득세를 산출할 때는 근속연수로 3년밖에 인정받지 못한다. 왜냐하면 김 씨가 2020년 12월 31일에 퇴직연금을 중도인출 했기 때문이다. 따라서 퇴직연금을 중도인출 한 다음 날인 2021년 1월 1일부터 퇴직일까지 기간은 3년이다. 근속연수 3년에 퇴직급여 3000만 원을 수령하면 퇴직소득세와 지방소득세를 합쳐 142만 원의 세금을 납부해야 한다.

그러면 김 씨가 퇴직소득 정산특례를 신청하면 어떻게 될까. 김 씨는 2020년 연말에 퇴직연금에서 3억 원을 중도인출 했는데, 여기에 올해 연말에 퇴직하면서 받을 퇴직급여 3000만 원을 더하면 3억3000만 원이 된다. 그리고 중도인출 이전 근무 기간 20년과 중간정산 이후 근무 기간 3년을 더하면 근속연수를 23년이 된다. 이를 기준으로 세금을 산출하면 퇴직소득세와 지방소득세를 합쳐 2020만 원이 나온다. 그런데 김 씨는 3년 전에 퇴직연금을 중도인출 하면서 이보다 많은 2490만 원의 세금을 납부했다. 따라서 김 씨가 퇴직소득 정산특례를 신청하면 중도인출 할 때 납부했던 세금 중 470만 원을 돌려받을 수 있다.

정산특례 효과 크다

퇴직소득 정산특례 효과가 가장 크게 나타나는 것은 퇴직급여를 중간정산(중도인출) 하고 얼마 되지 않아서 명예퇴직을 하면서 거액의 퇴직금을 수령하는 때다. 명예퇴직자는 법정퇴직금과 별도로 거액의 퇴직급여를 수령하는 경우가 많은데, 명예퇴직금도 퇴직급여로 보아 퇴직소득세를 부과한다. 그런데 퇴직급여를 중간정산(중도인출) 하고 얼마 되지 않아 명예퇴직을 하면 어떻게 될까. 퇴직급여를 중간정산(중도인출) 한 다음 날부터 퇴직일까지 기간을 근속연수로 해서 퇴직소득세를 산출하면, 짧은 기간을 일하고 거액의 퇴직급여를 수령하는 것으로 간주돼 세 부담이 커질 수밖에 없다.

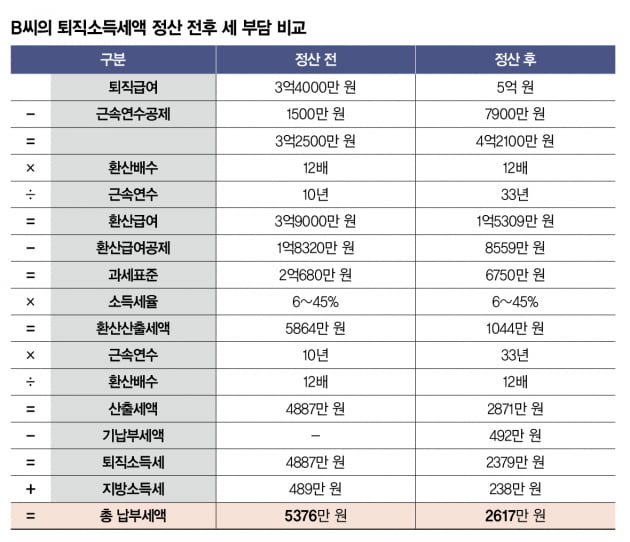

이해를 돕기 위해 예를 하나 들어보자. 1991년 1월 1일에 입사해서 지금까지 33년을 한 회사에서 일해 온 B씨는 올해 연말에 명예퇴직을 할 계획이다. 정년퇴직까지는 아직 몇 년 더 남았지만, 회사에서 이번에 명예퇴직을 하면 법정퇴직금 이외에 3억 원을 명예퇴직금으로 주겠다고 약속했기 때문이다. B씨의 법정퇴직금은 4000만 원이다. B씨의 법정퇴직금이 이렇게 작은 것은 2013년 연말에 퇴직금을 중간정산 했기 때문이다. 당시 그는 퇴직금 중간정산으로 1억6000만 원을 수령하면서 퇴직소득세 492만 원과 지방소득세 49만 원을 납부했다. 그렇다면 그가 이번 연말에 퇴직할 때는 세금을 얼마나 내야 할까.

먼저 퇴직소득세액 정산을 하지 않은 경우부터 살펴보자. 이 경우 근속연수는 중간정산 한 다음 날부터 퇴직일까지 10년이고, 퇴직급여는 3억4000만 원으로 본다. 이를 기준으로 퇴직급여를 수령할 때 납부해야 할 세금을 산출하면, 퇴직소득세와 지방소득세를 합쳐 5376만 원이나 된다.

이번에는 B씨가 퇴직소득세액 정산을 신청하면 어떻게 될까. 중간정산 때 받았던 퇴직급여 1억6000만 원과 연말에 퇴직하면서 받은 퇴직급여 3억4000만 원을 더하면 5억 원이다. 그리고 입사일부터 중간정산일까지 기간이 23년이고, 중간정산 한 다음 날부터 올해 연말 퇴직일까지 기간이 10년이다. 이 둘을 더하면 근속연수는 33년이 된다. 이를 기준으로 퇴직소득세를 산출하면 2871만 원이 나온다.

하지만 10년 중간정산 때 퇴직소득세로 492만 원을 납부했기 때문에, 이번에는 2379만 원만 납부하면 된다. 여기에 지방소득세 238만 원을 더하면, B씨가 납부해야 할 세금은 총 2617만 원이다. B씨가 퇴직소득세액 정산을 신청하면 3247만 원이나 되는 세금을 절세할 수 있는 셈이다.

따라서 과거 퇴직급여를 중간정산(중도인출) 한 경험이 있다면 그리고 중간정산 후 얼마 안 돼서 거액의 퇴직급여를 수령하는 경우라면 퇴직소득 정산특례를 활용해서 퇴직소득세 부담을 덜 수 있는지 확인해봐야 한다.

정산특례 이용할 수 있다

통상 퇴직금 중간정산이나 퇴직연금 중도인출은 근로자의 의사에 따라 진행된다. 하지만 반드시 그런 일만 있는 것은 아니다. 종업원이 임원으로 발탁되면서 퇴직금을 수령하는 하는 경우도 있고, 회사가 합병되거나 분할하는 과정에서 본의 아니게 퇴직금을 수령하는 경우도 있다. 그리고 계열사로 전출하면서 기존에 일하던 회사에서 퇴직급여를 수령하는 일도 있다. 이때도 최종 퇴직할 때 퇴직소득 정산특례를 신청할 수 있다.

퇴직소득 정산특례를 이용하려면, 과거 퇴직급여를 중간정산 할 때 퇴직소득세를 납부했다는 증명이 있어야 한다. ‘퇴직소득세 원천징수영수증’이 바로 그것이다. 그런데 퇴직자들 중에 상당수는 이를 보관하지 않는 경우가 더 많다. 너무 걱정할 필요는 없다. 만약 퇴직소득세 원천징수영수증을 보관하고 있지 않다면, 회사 인사부서 또는 자신의 퇴직연금을 관리해주는 금융 회사에 확인해보면 된다. 그래도 관련 서류를 찾을 수 없다면 지방세무서에 정보 공개를 요청하면 과거 납세 자료를 확인할 수 있다.

글 김동엽 미래에셋투자와연금센터 상무

© 매거진한경, 무단전재 및 재배포 금지