WEALTH GUIDE

공모주에 대한 관심이 뜨겁다. 공모주 시장은 매년 평균 71%의 상승 확률을 가지고 있다. 전반적인 시장 성장세와는 별개로 공모주 투자 성과는 개인별로 상이하다. 평균적으로 공모주 수익률은 공모가 대비 -40%에서 300% 사이에서 움직인다. 어떤 기업을 선택하는지에 따라 수익률의 차이는 크다. 종목만 잘 잡으면 수익률이 보장된다는 분위기 속에서 공모주 열풍이 일고 있다.

하늘을 봐야 별을 딴다고 했던가. 워낙 청약 경쟁이 심하다 보니 실질적으로 개인투자자가 공모주를 배정받기까지는 제약이 많다. 투자금도 크고 민첩해야 하며, 운도 따라야 한다. 이러한 충분조건을 다 갖춰도 10주 이상 받기 어려운 것이 현실이다. 공모주 투자는 수익률이 높지만, 의미 있는 규모로 돈을 벌기엔 힘들다는 점이 투자자들의 고민거리다.

이러한 고민을 타개하기 위해 개정된 공모주 제도를 활용하려는 움직임이 있다. 특히 전문 투자자에 속하는 고액자산가들이 다양한 공모주 투자 방식을 활용하고 있다. 사모운용사와 투자일임사 등을 통한 투자가 대표적이다. 참고로 사모운용사는 공모주에 투자하기 위해 코스닥벤처펀드, 하이일드 펀드, 일반 공모주 펀드를 운용하고, 투자일임사는 하이일드 일임 상품을 운용한다.

전문 투자자와 일반 투자자의 공모주 투자금에 차이가 있는데, 공모주 펀드 상품의 경우 전문 투자자는 최소 1억 원에 투자가 가능하다. 반면 일반 투자자의 경우 ‘자본시장과 금융투자업에 관한 법률’(자본시장법) 개정안에 따라 최소 3억 원에 투자가 가능하다. 고액자산가들은 공모주에 투자할 때 다양한 펀드를 이용하고 있다. 펀드에 따라 벤처기업 투자신탁(코스닥벤처펀드), 고위험·고수익 투자신탁(하이일드 펀드)으로 만들어 공모주 우선 배정을 진행하기도 한다.

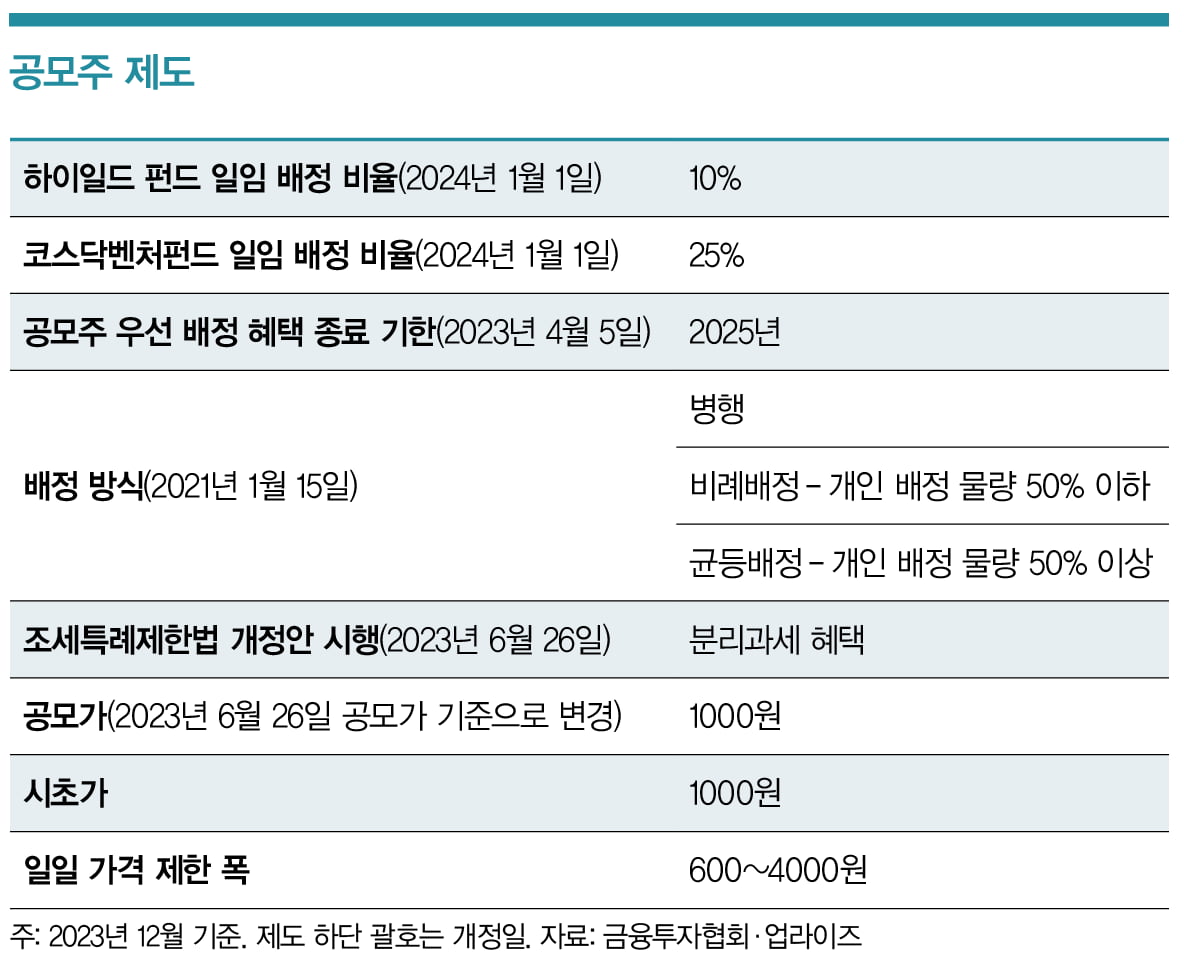

현행 공모주 제도 살펴보니

둘째, 분리과세의 효과다. ‘조세특례제한법’ 개정안 시행으로 2023년 6월 중순부터 2024년 말까지 하이일드 펀드에 가입하는 금융소득종합과세 대상자는 가입일로부터 3년간, 1인당 3000만 원까지 발생하는 이자소득 및 배당소득은 종합소득에 합산되지 않고 원천세율(14%·지방세 포함 15.4%)을 적용해 분리과세를 한다. 3000만 원 투자 시 최대 약 150만 원가량 절세 효과가 있는 것이다. 하이일드 펀드의 분리과세 혜택이 부활한 건 지난 2017년 이후 6년 만이다. 다만 세제 혜택을 받기 위해선 1년 이상 가입해야 한다. 가입 1년 이내에 해지·해약하거나 권리를 이전하면 기존에 받은 세제 혜택은 추징된다.

구체적인 사례를 통해 보자면, 2023년 하반기인 11월에 상장한 에이에스텍의 경우 개인이 최대한 청약할 수 있는 주식 수가 3만4000주였다. 개인투자자 입장에서 내 투자 자산이 30억 원이 있다고 하더라도 투자 한도가 존재하며, 경쟁률과 청약 건수를 감안할 때 에이에스텍에 개인이 배정받을 수 있는 최대 주식 수는 약 12~14주 정도에 그친다. 하지만 사모운용사의 펀드 및 투자일임사의 하이일드 일임 상품을 통해 투자를 한다면 그 이상의 투자 효과를 거둘 수 있다는 장점이 있다.

또한 개인 청약의 경우 에이에스텍의 경우처럼 투자 규모가 크더라도 한도에 제한이 있으나 기관의 경우 최근 변경된 납입 능력 확인 제도로 인해 투자 금액이 많을수록 배정 규모가 더 커질 수 있다는 장점이 함께 있다는 점도 참고할 필요가 있다.

자연스럽게 투자자들의 시선은 운용사나 일임사들의 성과로 집중되고 있다. 동일 조건으로 공모주에 투자하는 하이일드 펀드 운용사라도 성과는 다르다. 2023년 하반기 마지막 대어로 기대하던 에코프로머티리얼즈의 경우 3조6000억 원의 증거금이 몰렸다. 고평가 이슈도 있었지만 3만6200원을 공모가로 확정한 뒤 6거래일 만에 4배 넘는 가격에서 거래됐다.

여기서 펀드마다 차이가 나타난다. 어떤 공모주 펀드의 경우 상장일에 일괄 매도하는 방식을 고수하는 반면, 어떤 하이일드 공모주 펀드 혹은 일임사는 수요 예측 경쟁률, 구주 매출 내용, 기관투자가 지분율 등 다년간 축적된 데이터를 활용해서 매도 시점을 잡는다. 필자는 변수가 난무한 공모주 시장에서 다양한 데이터를 활용하는 것은 선택이 아닌 필수가 돼야 한다고 판단한다.

공모주와 채권 수익률을 얻을 수 있고 우선 배정 10%를 활용할 수 있으니, 좋은 성과와 세제 혜택을 함께 가져갈 수 있는 신규 공모주 하이일드 펀드에 관심을 가질 때다.

글 빈센트 업라이즈 MFO(Multi-Family Office) 총괄

© 매거진한경, 무단전재 및 재배포 금지