WEALTH GUIDE

한국은 물론이고 미국, 유럽에서도 선거 열풍이 한창이다. 경기 침체를 대비한 위기 극복 방안이 화두지만 그 가운데서도 자산가들이 주목하는 정책은 있다. 부의 이전과 관련된 세제 개편에 관한 공약이다. 부의 전환이 가속화되고 있다. 부는 지키는 것과 넓히는 것이 모두 중요하지만 자산이 고도화될수록 지키는 것에 보다 무게가 쏠리는 경향은 자연스러운 현상이다.

부를 지키는 것 그중에서도 절세를 통한 부의 대물림은 중요한 전략 중 하나다. 어떻게 해야 부를 ‘지키면서 대물림’을 할 수 있을까. 최근 자산가들 사이에서 자식을 건너 손자녀에게 증여하는 새로운 증여 트렌드가 뜨고 있다. 일명 건너뛰기 증여 전략이다. 부의 이전에서 가장 중요한 부분은 세금이다. 한국에서 부의 이전과 관련된 세금은 주요 국가에 비해 높다. 경제협력개발기구(OECD) 국가 중 국내총생산(GDP) 대비 상속 및 증여세를 포함하는 재산세 비중은 주요국들 중에서 가장 높은 영국 다음이다.

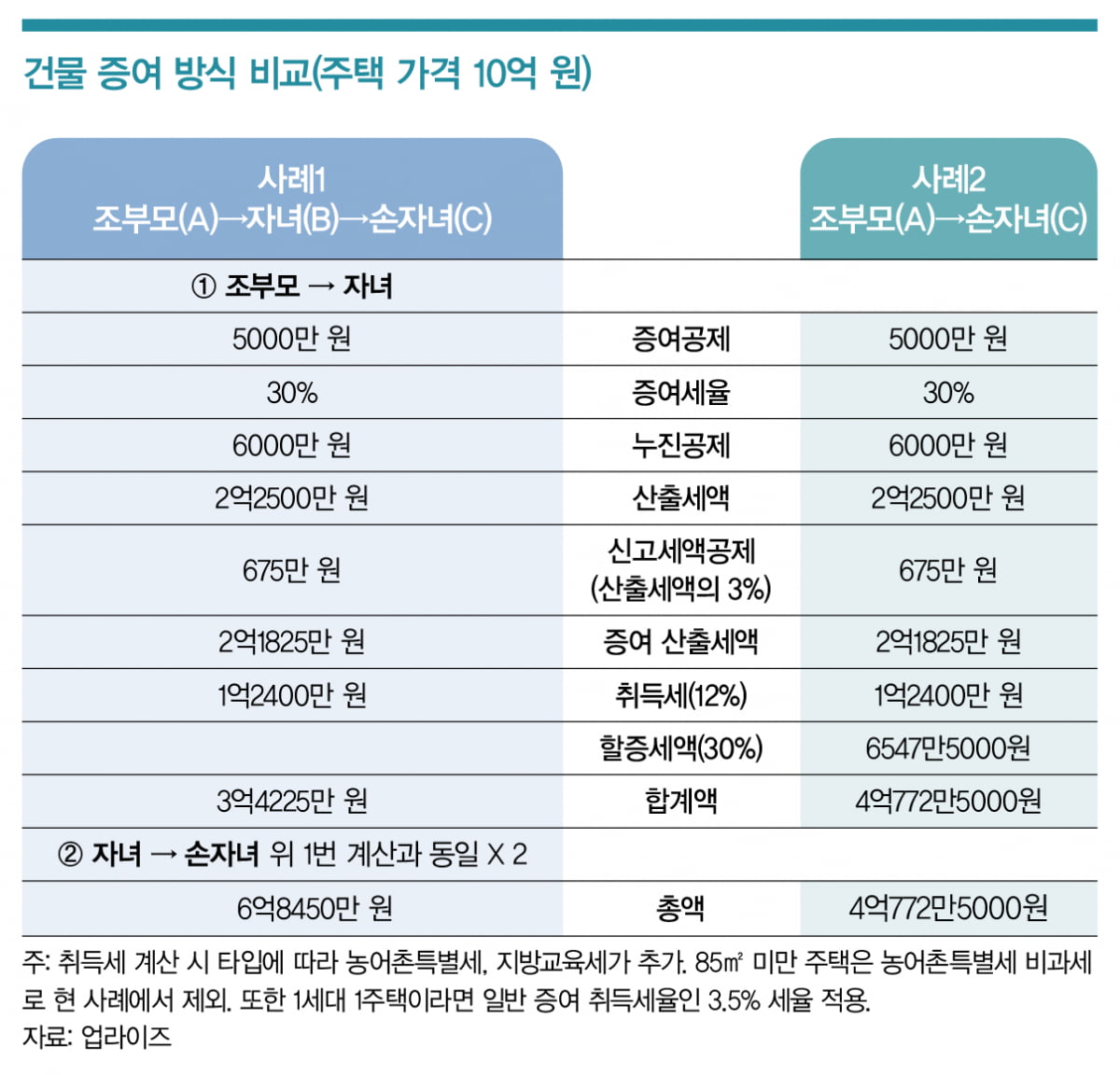

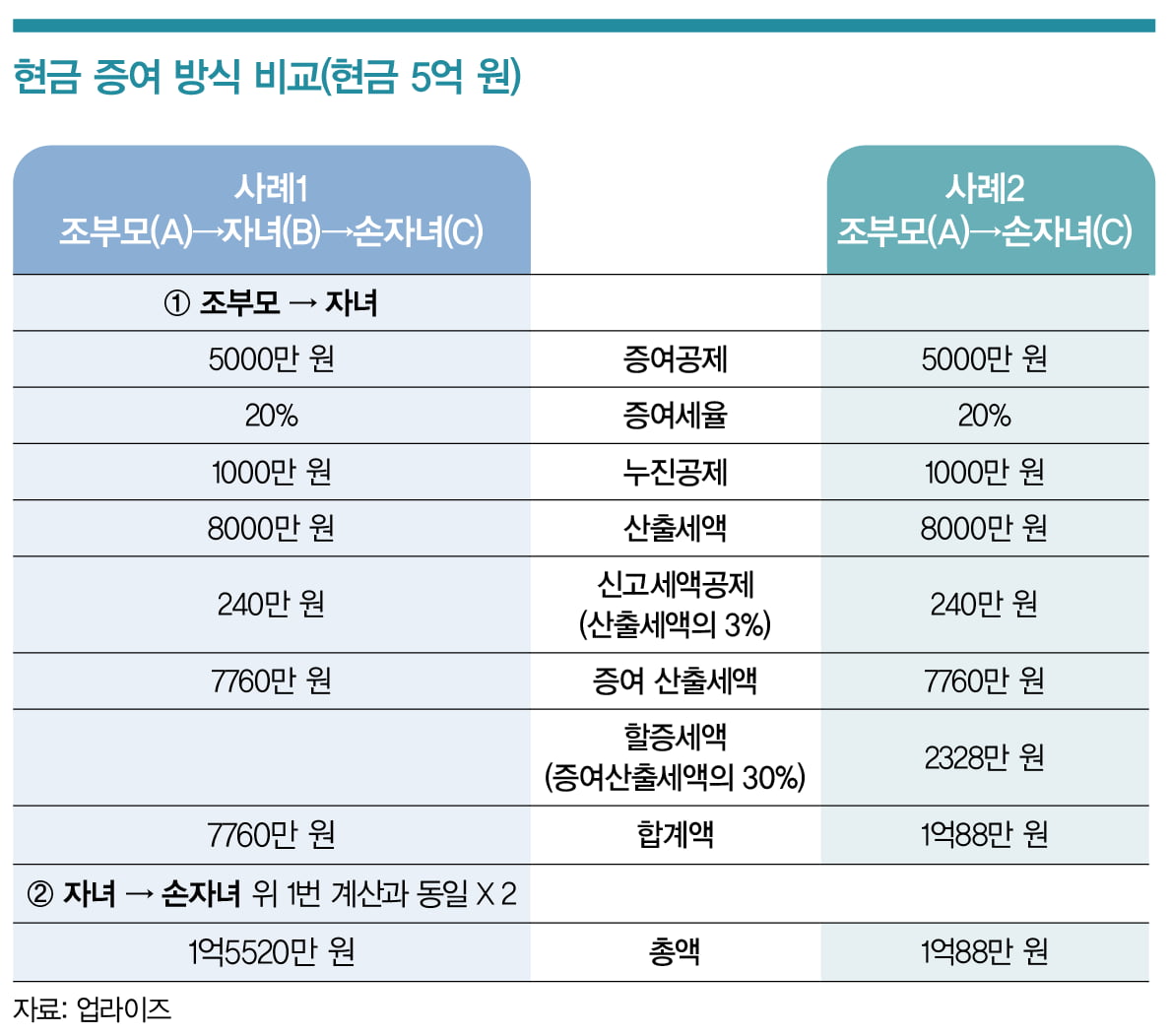

한 세대에게 증여할 때 증여액에 따라 과세표준 세율과 누진공제액이 달라진다. 만약 과세표준과 동일한 구간의 금액을 다음 세대에게 증여하면 세금은 중복된다. 하지만 세대 건너뛰기 증여는 두 번의 세금을 한 번으로 가늠할 수 있어 고액자산가들의 합리적인 절세 창구로 활용되고 있다.

일례로 조부모가 자녀 세대(직계존속)를 건너뛰어 손자녀(직계비속)에게 직접 증여할 경우, 자녀 세대에서 손자녀 세대로 증여할 때 부담해야 하는 증여세를 회피할 수 있다. 이를 방지하기 위해 세대 건너뛰기 증여에는 ‘상속세 및 증여세법’ 제57조를 규정해 할증과세를 하고 있지만, 실제로 절세 금액에 비해 할증률이 높지 않다.

두 번의 세금을 내는 금액보다 적다. 2023년 국토교통위원회 국정감사에 따르면, 세대 건너뛰기 증여는 증가세다. 최근 5년간 세대 건너뛰기 증여가 2배로 증가하고 있으며, 50억 원 이상 자산가의 44%가 손자녀에게 증여하는 것으로 나타났다.

부동산이나 유가증권처럼 가치 변동이 있는 자산이라면 절세액은 더욱 크다. 세대 건너뛰기 증여로 상가를 증여한 경우, 손자녀에게 상가의 가치 상승으로 인한 이익과 상가 임대료 소득을 안겨준다는 이점이 있다. 계산 공식에는 취득세가 포함돼 있는데, 취득세 또한 3억 원 이상 부동산의 경우 비조정 및 조정지역의 세율이 각각 3.5%, 12% 차이가 나기 때문에 정부의 조정지역 해제에 맞춰 증여계약일을 조정하면 취득세 또한 절감할 수 있다.

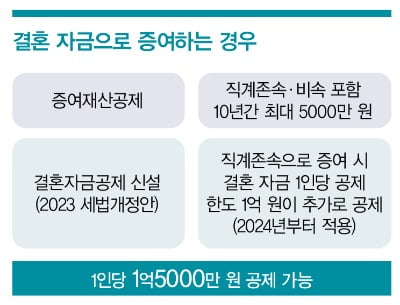

셋째, 결혼 자금으로 증여를 하는 경우다. 출생률 0.7% 시대에 사는 만큼 결혼은 그 어느 때보다 중대 사안이다. 만약 스무 살의 A양이 조부모와 아버지로부터 결혼 자금 명목으로 증여를 받아야 한다고 하면, 가장 최선의 절세법은 무엇일까. 우선, 계산에 앞서 이 점을 고려하자.

가장 최선의 절세법은 바로 조부모가 손녀에게 자산을 증여하고(증여세 절세), 아버지에게 결혼 자금을 최대 1억 원 받는 방법이다. 조부모→아버지→손녀, 즉 3대로 이어지는 증여공제를 최대한 받으려면 10년씩 5000만 원을 공제해주므로 총 20년이 소요된다. 하지만 인플레이션 우려로 증여받을 금액의 실질가치 하락이 불가피하다. 또한 10년씩 증여받을 때마다 증여세도 내야 하므로 이중으로 세금을 내게 된다. 그러므로 손녀가 언젠가 증여를 받아야 한다면, 조부모가 손녀에게 한번에 증여하는 세대생략증여로 시간뿐만 아니라 증여세를 절감하는 것이 최선책이다. 비록 30%라는 할증과세가 붙어 기존의 증여세 계산법보다 1.3배 높은 세금을 내지만 두 번의 증여세를 내는 것보다 절감 효과가 크다. 증여를 받은 후에 아버지에게 결혼 자금 공제액인 1억 원을 추가로 받으면 된다.

글 빈센트 업라이즈 MFO(Multi-Family Office) 총괄

© 매거진한경, 무단전재 및 재배포 금지