그동안 비트코인은 4년 주기로 상승과 하락 사이클이 반복됐다. 비트코인 반감기와 글로벌 유동성의 영향으로 해석된다. 그러나 가상자산 시장이 커지면서 영향을 미치는 변수들이 늘어나고 있다.

[virtual assets]

비트코인 로그 차트를 보자. 세로축을 로그함수로 수정하면 일반적 가격 차트에서는 확인할 수 없었던 물결무늬와 같은 주기적 패턴이 드러난다. 워낙 낮은 가격부터 짧은 기간 동안 기록적 상승과 하락을 반복하며 성장해 온 자산이기에 로그축으로 확인해야 그 패턴이 드러나는 것이다.

가파른 상승장 끝의 뾰족한 꼭지점들을 연결하면 2013년 11월, 2017년 12월, 2021년 12월로 이어지는 약 4년 주기의 사이클 패턴이 확인된다. 오목한 저점을 연결해도 2015년 1월, 2018년 12월, 2022년 11월로 이어지는 4년 주기의 사이클 패턴이 드러난다. 이런 4년 주기의 사이클을 설명하는 요인에는 크게 비트코인 반감기와 글로벌 유동성이라는 두 가지가 있다.

가상자산 시장의 4년 주기 사이클 원인으로 가장 널리 받아들여지는 것은 비트코인의 반감기다. 비트코인은 대략 10분에 한 번 신규 비트코인을 발행해 비트코인 보안 작업을 유지하고 있는 채굴자에게 지급한다. 이 비트코인 보상 규모는 약 4년에 한 번씩 절반으로 줄어드는데, 이 주기를 두고 비트코인 반감기라고 칭한다.

비트코인 반감기는 약 4년이며, 새로운 반감기가 시작된다는 것은 비트코인의 신규 공급량이 감소한다는 것을 의미한다. 비트코인의 수요가 계속해서 증가한다면 반감기와 함께 비트코인의 가격은 상승할 가능성이 높다. 또한 새로운 반감기의 시작은 매번 시장의 주목을 받으며 투자자들 사이에서 기대감을 증폭시켜 비트코인에 대한 관심 상승과 신규 자금 유입이라는 자기예언적 선순환으로 이어진다.

그러나 비트코인 반감기에 따른 4년 주기 시장 사이클을 맹신하기에는 그 논리적 한계점도 분명하다. 현재까지 반감기 사례는 세 번에 불과하기 때문에 통계적 유의성이 낮을 수밖에 없다. 또한 가상자산 시장의 크기가 커질수록 가상자산 시장의 내적 요인만으로는 가격 변동의 설명력이 떨어지고, 글로벌 경제 상황, 정치적 이벤트, 규제 변화 등 다양한 외부 요인의 복합적 영향을 받을 수밖에 없다.

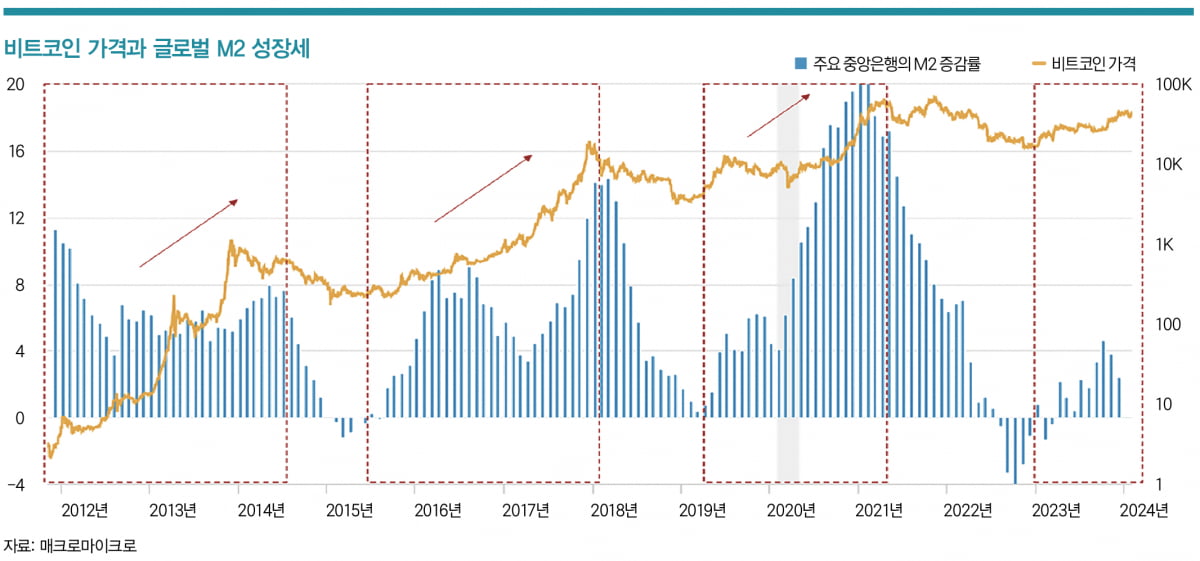

글로벌 유동성이 빠르게 상승하는 시기에는 자본이 저렴하고 쉽게 접근이 가능해진다. 이러한 상황에서 투자자들은 전통적인 투자보다 높은 수익을 기대할 수 있는 비트코인과 가상자산 시장에 더 많은 자본을 투자하는 경향이 있다. 낮은 금리와 느슨한 통화정책이 위험자산에 대한 투자자들의 선호도를 높이는 것이다.

반대로 글로벌 유동성 증가세가 꺾이는 경우 비트코인을 포함한 가상자산의 가격 하락을 불러일으킬 수 있다. 중앙은행의 금리 인상이나 통화정책 강화와 같은 조치들이 투자자들의 자금 이동을 촉발해 가상자산 시장에 부정적인 영향을 미칠 수 있다.

지난 2012년부터 현재까지 비트코인 가격과 미국, 유럽연합(EU), 중국, 일본 중앙은행의 광의통화(M2) 증감율을 비교해보면, 때마침 글로벌 유동성의 증가세가 둔화되거나 가속되는 시점이 비트코인 가격 사이클의 고점, 저점과 비슷한 시기다.

비트코인과 가상자산의 시장 규모가 커지고 성장해 갈수록 매크로 시장 환경과의 연관성은 계속 높아질 가능성이 높다. 올해 출시된 미국 비트코인 현물 상장지수펀드(ETF)와 같은 금융 상품으로 인해 매크로 시장 환경과 비트코인 및 가상자산 시장의 연관성은 계속 높아질 것으로 예상된다.

지난 2022년 11월, 비트코인 가격은 약 1만5000달러를 기록한 뒤 현재 약 7만 달러까지 1년이 조금 넘는 기간 동안 4배가 넘게 상승했다. 2022년 11월을 지난 하락장의 저점으로 보면, 이전 하락장의 저점인 2018년 12월에서 4년가량 지난 시점으로 4년 주기설이 잘 맞아 들어간 셈이다.

다만 앞으로도 가상자산 시장 4년 주기설을 철썩같이 믿기에는 허점이 분명하다. 올해 초 비트코인 신고가 기록 시점도 4년 주기설에 따라 지난 사이클을 토대로 한 예상보다는 많이 빨랐다. 보통은 새로운 반감기에 접어든 이후, 신고가를 기록하는 패턴을 보여 왔기 때문이다.

지난 상승장의 고점이 2021년 12월이었음을 기억하면 4년 주기설을 단순히 대응하면 이번 상승장의 고점은 2025년 하순이 된다는 계산이 나온다. 이번 상승장에도 4년 주기설이 또 한번 입증될지 지켜볼 만한 포인트가 될 것이다.

글 허성필 트리니토 투자책임

© 매거진한경, 무단전재 및 재배포 금지