경제적 자유를 찾아 ‘부의 추월차선’을 탄 이들은 누구일까. ‘부자 보고서’를 통해 한국 부자들의 면면을 들여다 본다

[커버스토리] 대한민국 부자 리포트.. 부자, 그들은 누구인가

CS에 따르면 전 세계 백만장자 중 약 2%는 한국인이다. 전 세계에서 100만 달러(약 13억 원) 이상의 자산을 보유한 이들 중 한국인은 125만 명에 해당한다. 한국은 백만장자가 가장 많은 국가 상위 10위 안에 든다.

하나금융연구소가 발간한 ‘2024 대한민국 웰스 리포트(Korean Wealth Report)’는 금융 자산 10억 원 이상을 부자로 보고 있다. KB금융지주 금융연구소의 ‘2023 한국 부자 보고서’의 부자도 금융 자산 10억 원 이상을 의미한다. 여기에 올해부턴 부동산 자산 10억 원을 포함해 총자산 20억 원 이상을 보유한 이를 ‘한국형 부자’로 선정했다.

자산 10억 원 이상 125만 명…증가 폭은 감소

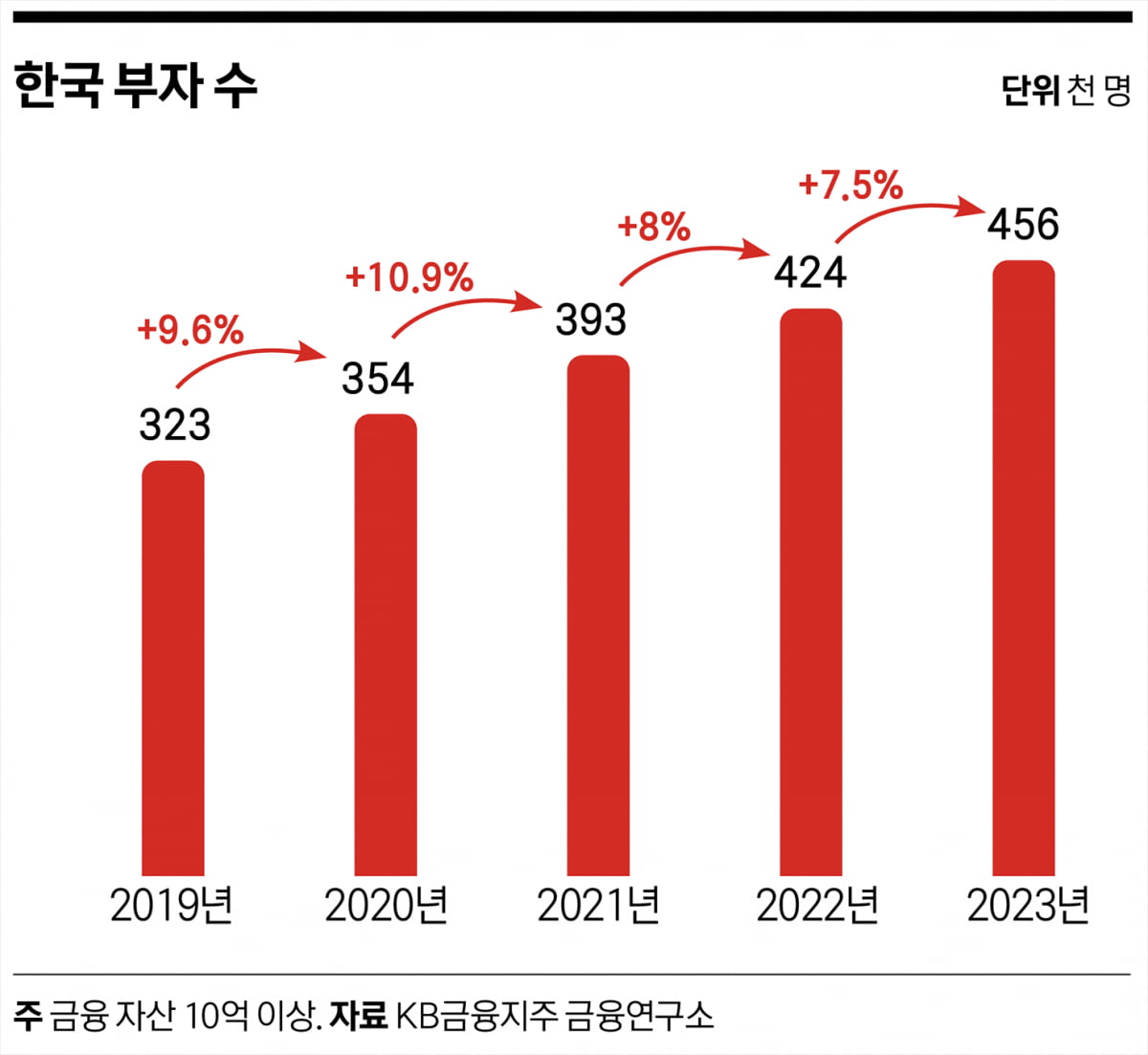

지금 한국의 부자 수는 얼마나 될까. ‘2030 한국 부자 보고서’에 따르면 2023년 한국 부자 수는 45만6000명으로, 총 인구수의 0.89%를 차지한다. 전년 대비 7.5% 증가했으나, 증가율로 보면 2019년 이후 가장 낮은 수준이다. 이들이 보유한 총 금융 자산은 2747조 원으로, 전체 가계의 총 금융 자산의 59%를 차지하고 있다.

부자의 정의는 크게 자산 규모와 자산 외 요소로 구분할 수 있다. 어떤 조건을 갖춰야 부자인지, 부자들(금융 자산 10억 원 이상 보유)에게 물었다.

먼저 부자들은 자산 측면에서 ‘100억 원은 있어야 부자’라고 생각했다. ‘한국에서 부자라면 얼마를 가져야 할까’라는 질문에 대해 100억 원(26.7%) 응답이 가장 많았고, 50억 원(14%), 200억 원(10.7%)이 그 뒤를 이었다. 2020년 70억 원 이상에서 2021년 100억 원으로 높아져, 3년 연속 100억 원 이상을 유지했다.

부자의 기준은 그 자체로 하나의 목표가 된다. 부자가 생각하는 부자의 기준이 점차 높아지는 것은 부자 스스로 자산 증식의 목표를 가지고, 포트폴리오를 전략적으로 운용하고 있다는 것을 보여준다.

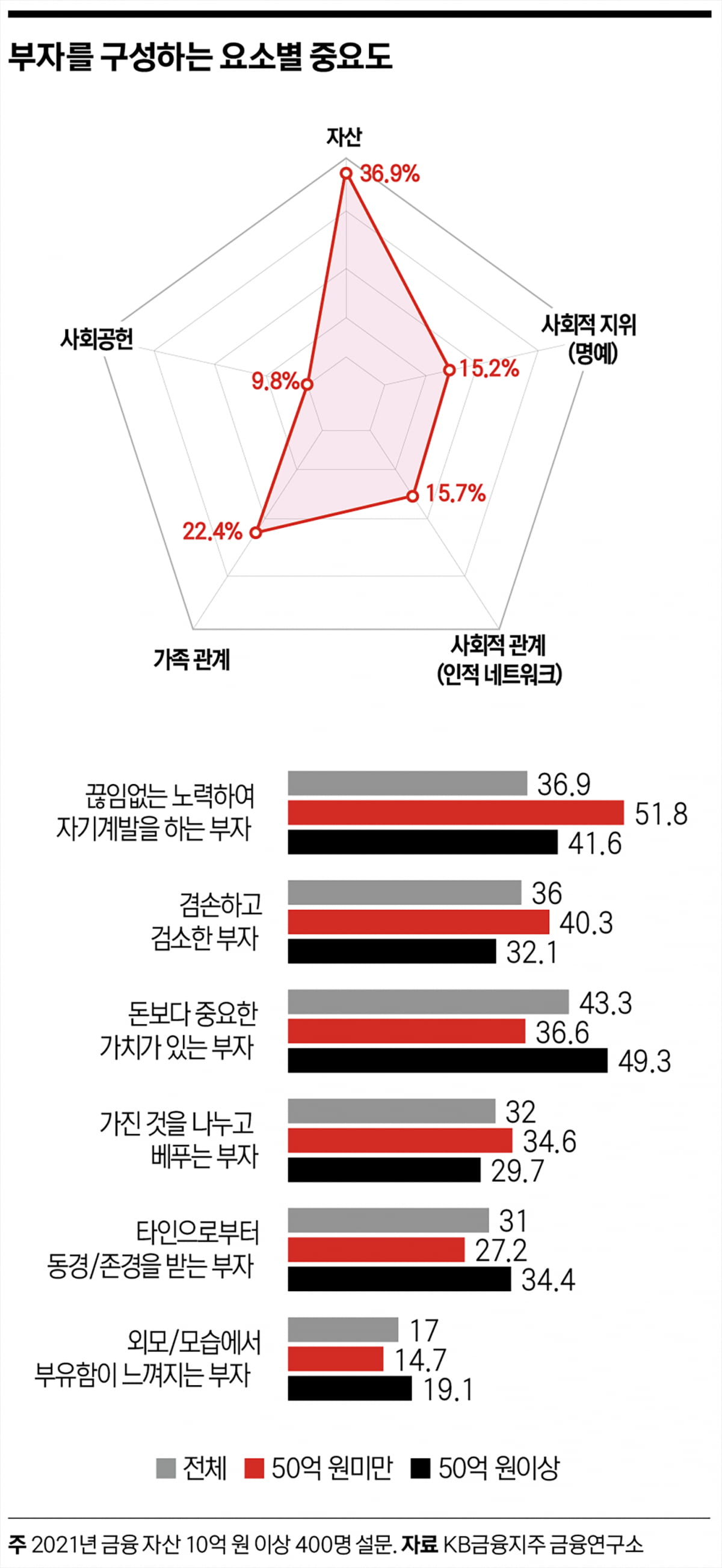

또한 자산 외 요소 중 가장 중요한 기준으로는 ‘가족 관계’, ‘사회적 지위(명예)’, ‘사회적 관계’ 등이 있었다. ‘2021 한국 부자 보고서’에는 부자가 생각하는 부자상이 좀 더 자세히 소개된다. 부자를 구성하는 자산 외 기준으로, 부자상 1순위는 ‘돈보다 중요한 가치가 있는 부자’(43.3%)가 꼽혔다. 50억 원 이상 고액자산가의 경우 ‘끊임없이 노력해 자기계발을 하는 부자’를 가장 좋게 평가했다.

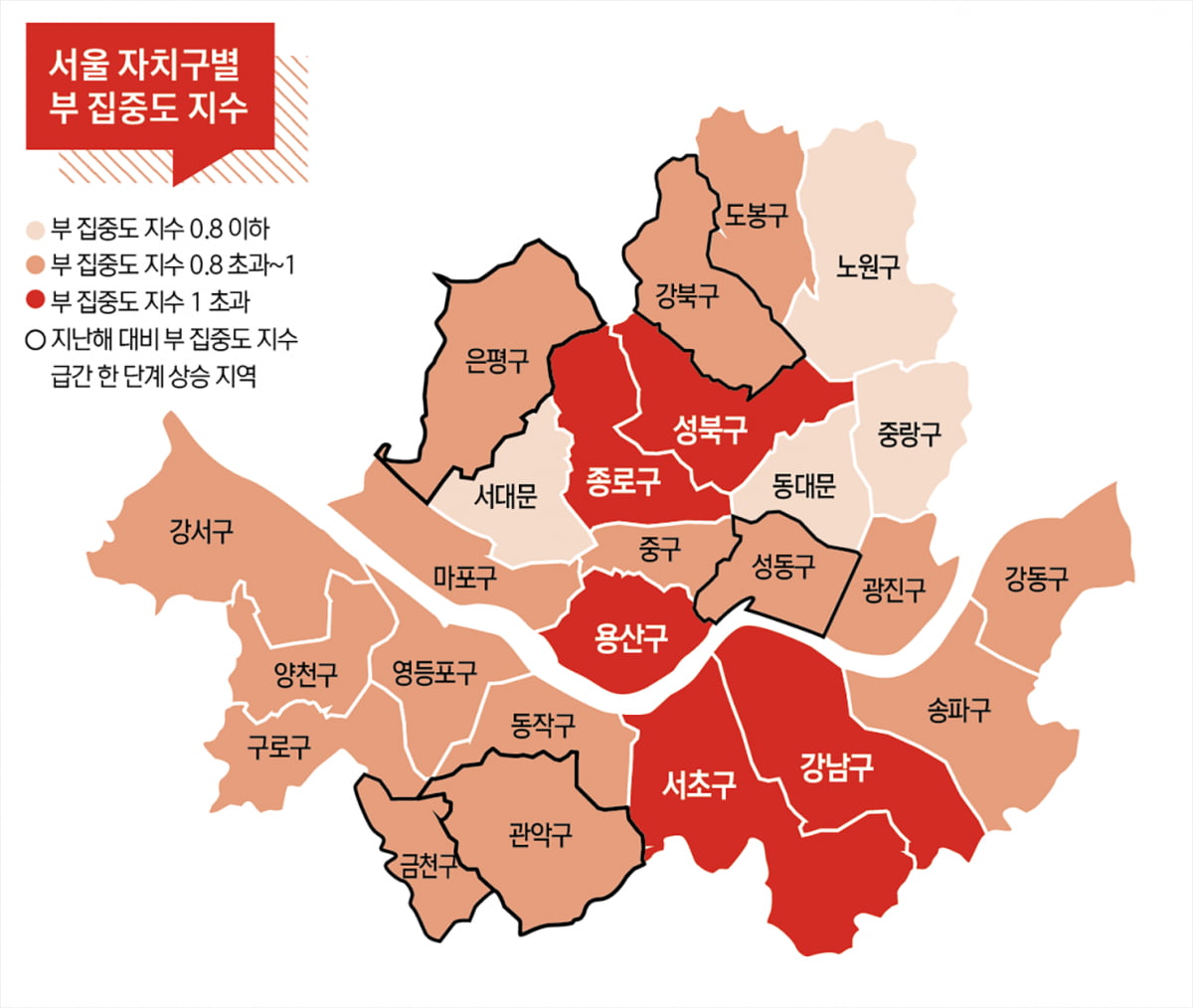

부자들이 주로 어디에 살고 있는지도 관심의 대상이 된다. 부자들의 약 70.6%는 수도권에 거주하고 있었다. ‘부 집중도’ 측면에서 서울시와 세종시의 부 집중도가 높았고, 서울에서는 강남구, 서초구, 종로구, 용산구 4개 자치구가 높았다. 또한 성수동의 부 집중도가 1 이상으로 상승하며 새로운 부촌 지역으로 등극했다.

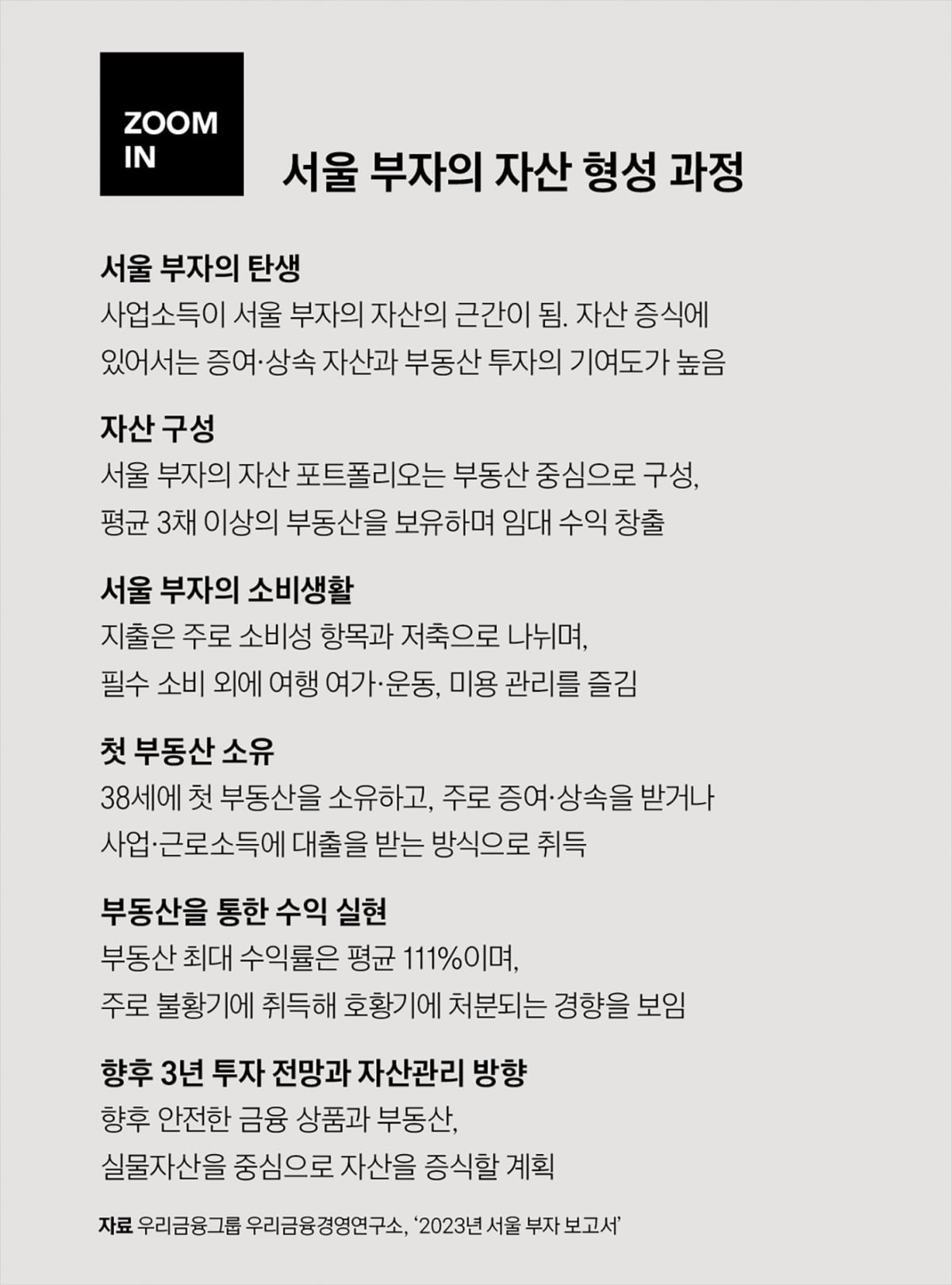

자산을 불리는 토대가 되는 ‘종잣돈’은 어느 정도 있어야 할까. 한국 부자가 생각하는 종잣돈은 8억 원이며, 종잣돈을 모으는 시기는 평균 42세로 조사됐다. 종잣돈을 마련하기 위한 투자 방법은 ‘거주용 주택’이 가장 많았고 그 외 ‘거주용 외 아파트’, ‘주식’, ‘재건축 아파트’ , ‘상가’, ‘예·적금’ 순이었다. 주로 아파트 등 부동산 가격 상승을 통해 종잣돈을 마련, 본격적인 투자에 나서고 있음을 확인할 수 있는 대목이다.

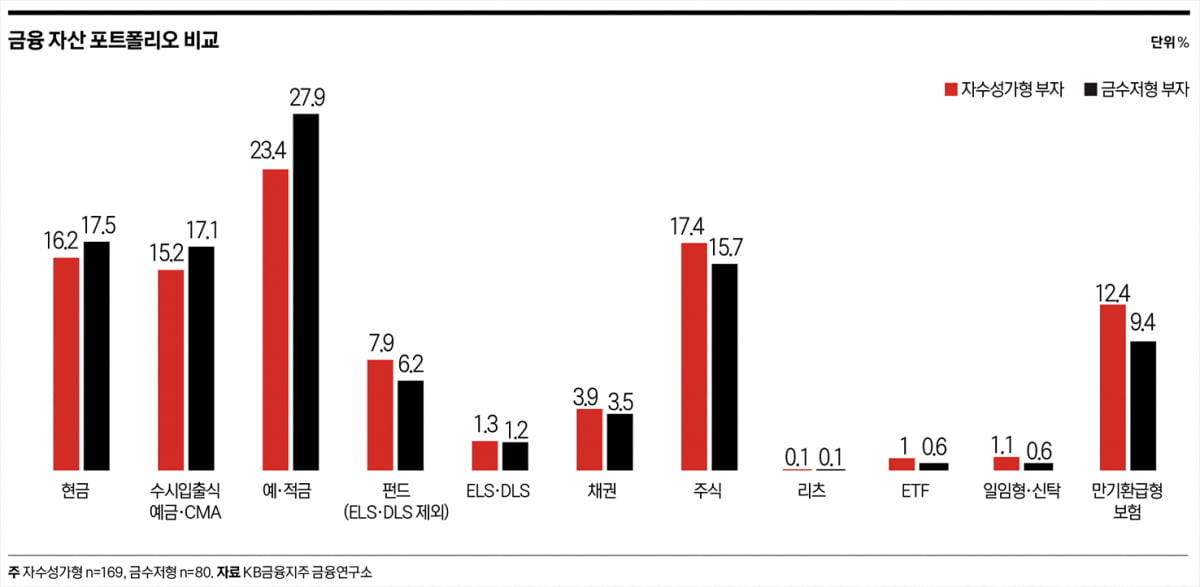

부의 원천은 ‘자수성가형’과 ‘금수저형’으로 구분해볼 수도 있다. 근로소득이나 사업소득이 부의 원천인 경우 ‘자수성가형’, 상속·증여로 받은 자산이 부의 원천인 부자라면 ‘금수저형’에 해당한다.

금수저형은 자수성가형에 비해 사무근로직과 30대 비중이 높았고, 서울 외 지역에 고루 거주하고 있었다. 자수성가형의 30·40대 비중은 22.5%인 데 비해 금수저형은 36.3%로, 상대적으로 젊은 세대가 많았다. 이는 상속·증여를 통해 일찍이 자산을 축적한 결과로 보인다. 자수성가형은 40·50대 비중이 두드러졌다.

투자 성향에서도 자수성가형은 적극투자형 금융 상품을 선호하는 데 비해 금수저형은 안정추구형이 강한 것도 차이점이다. 사업가 비중이 높은 자수성가형은 투자에서도 위험을 추구하는 성향이 강했다. 금융 자산 포트폴리오를 보면, 자수성가형은 주식에, 금수저형은 예·적금에 주로 투자했다.

황원경 KB금융지주 금융연구소 부장은 “과거와 비교할 때 부의 원천에서 스타트업 및 벤처의 성장으로 ‘사업소득’이 늘고 있다는 점과 ‘영앤리치’가 새롭게 부상한 점이 달라진 면”이라며 “부자들은 자산을 축적하는 것뿐만 아니라 부의 안전한 이동, 즉 ‘자녀 교육’과 사회적 관계를 위한 ‘네트워크’ 강화에도 큰 관심을 갖고 있다”고 말했다.

© 매거진한경, 무단전재 및 재배포 금지