블록버스터 신약의 특허 만료 등 어려움에 직면한 글로벌 제약사들이 M&A 시장을 두드리고 있다. 바이오 테크 기업 인수를 통해 위기를 극복하려는 전략이다. 이에 따라 거대 제약사의 니즈에 맞는 후보물질을 개발했거나 관심 분야 기술을 보유한 바이오 테크 기업들이 새로운 기회를 맞고 있다.

[스페셜] 글로벌 제약 업계 신약 전쟁

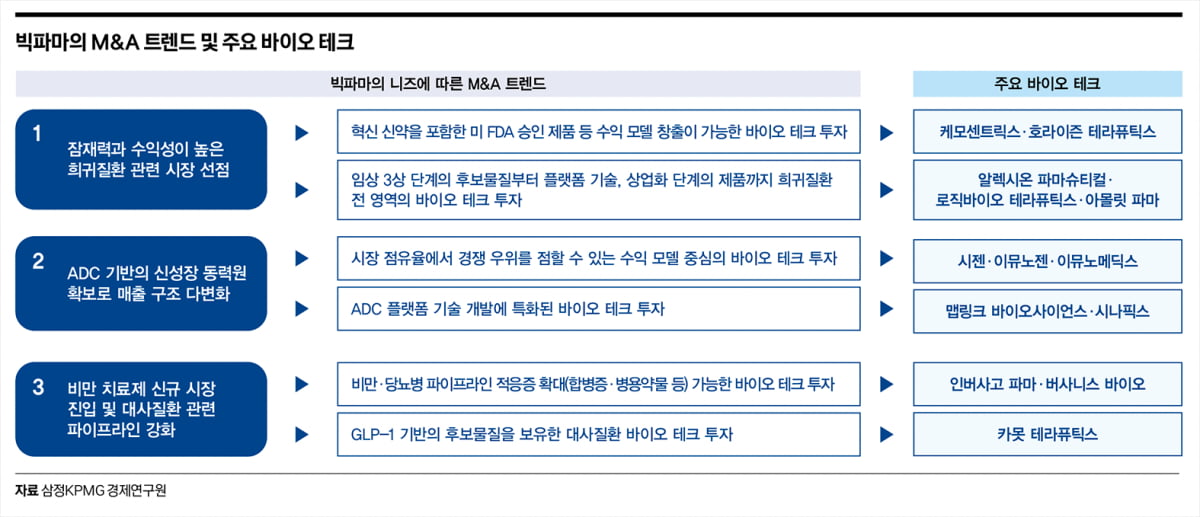

빅파마들이 탐내는 바이오 테크는?

이와 함께 빅파마들은 지속적인 성장 동력을 구축하기 위해 유망 파이프라인을 확보하려는 수요도 큰 상황이다. 비만·당뇨병 치료제를 포함한 대사질환 치료제 시장의 높은 성장세가 예상되고, 특히 비만 치료제 부상에 따른 글루카곤 유사 펩타이드-1(GLP-1) 기반의 경쟁 구도가 형성되면서 대사질환 관련 신규 파이프라인에 투자가 늘어날 것으로 전망된다.

그러면 빅파마들은 잠재력이 높은 파이프라인을 강화하고 신성장 동력원을 통해 매출 구조를 다변화하려는 니즈를 충족하기 위해 어떤 바이오 테크와 M&A를 진행하고 있는지 살펴보자.

2023년 미국 식품의약국(FDA)에서 승인 받은 신약 중 절반 이상이 희귀의약품(orphan drug)인 점에서 알 수 있듯이, 빅파마들은 특정 유전자 질환에 대한 신규 시장을 선점하기 위해 신약 개발에 박차를 가하고 있다. 2023년 글로벌 희귀의약품 시장 규모는 2068억 달러를 기록했고, 연평균 10.8%씩 성장해 2028년 3459억 달러까지 시장 규모가 커질 것으로 전망된다.

희귀의약품에 대한 수요 증가와 함께 각 국가들이 희귀의약품 개발을 장려하는 경제적 지원에 나서거나 시장 독점권 등 인센티브를 제공하면서 시장 성장을 견인하고 있다. 희귀질환 치료 유형별로는 2028년 종양학 분야가 전체 시장의 45.8%를 차지해 가장 우세할 것으로 전망된다. 그 뒤를 비종양학에 해당하는 혈액 질환, 중추신경계, 감각기관·피부과, 호흡기 계통 등이 차지할 것으로 예상된다.

암젠은 시장 입지가 확실한 상업화 단계의 바이오 테크들을 인수해 희귀질환 파이프라인을 확장하는 기업 중 하나로, 2022년에도 항호중구세포질항체(ANCA) 관련 혈관염에서 혁신 신약(first-in-class) 치료제 개발 실적을 보유한 케모센트릭스를 37억 달러에 인수했다. 수익 모델 창출이 가능한 바이오 테크를 타깃으로 투자하는 암젠의 전략은 특허 만료에 대비해 매출 다변화를 위한 포트폴리오 다각화로 분석된다.

아스트라제네카 역시 기존 종양학 중심의 제품 파이프라인에 대한 의존도를 낮추고, 매출 다변화를 추진하는 과정에서 단계적으로 희귀질환 치료제 관련 기업을 인수하는 전략이 두드러졌다. 먼저 2021년 알렉시온 파마슈티컬을 그 해 제약·바이오 M&A 중 최고액인 390억 달러에 인수해 희귀질환 치료제 분야에 진출했다. 알렉시온 파마슈티컬은 발작성 야간 혈색소뇨증(PNH) 치료제, 저인산혈증 치료제 등의 면역 매개 희귀질환 치료제 관련 파이프라인을 보유하고 있다. 특히 선천 면역 체계에 있어 중요한 ‘보체 생물학 플랫폼 기술’에 특화돼 있어 아스트라제네카는 이 기술을 면역 분야의 파이프라인에 응용해 경쟁력을 확보할 수 있었다.

이후 아스트라제네카는 희귀의약품 개발을 가속화하기 위해 로직바이오 테라퓨틱스를 인수했다. 2022년 인수 당시 로직바이오 테라퓨틱스는 상장 폐지 위기까지 놓여 있었으나, 아스트라제네카는 희귀질환 관련 유전자 편집 및 전달 플랫폼 기술을 확보하고자 프리미엄까지 더해 인수한 것으로 알려져 있다. 또한 최근 이를 넘어 희귀 내분비 질환까지 포트폴리오를 확대하기 위해 임상 3상 단계의 후보물질을 보유하고 있는 아몰릿 파마 인수도 발표했다. 이처럼 아스트라제네카는 상업화 단계의 파이프라인뿐만 아니라 플랫폼 기술, 유효성 데이터 기반의 파이프라인까지 희귀의약품 개발 전 영역의 바이오 테크에 공격적으로 투자해 지속적인 성장 동력원을 확보하고 있다.

종양학: 시젠 등 ADC 기반 바이오 테크

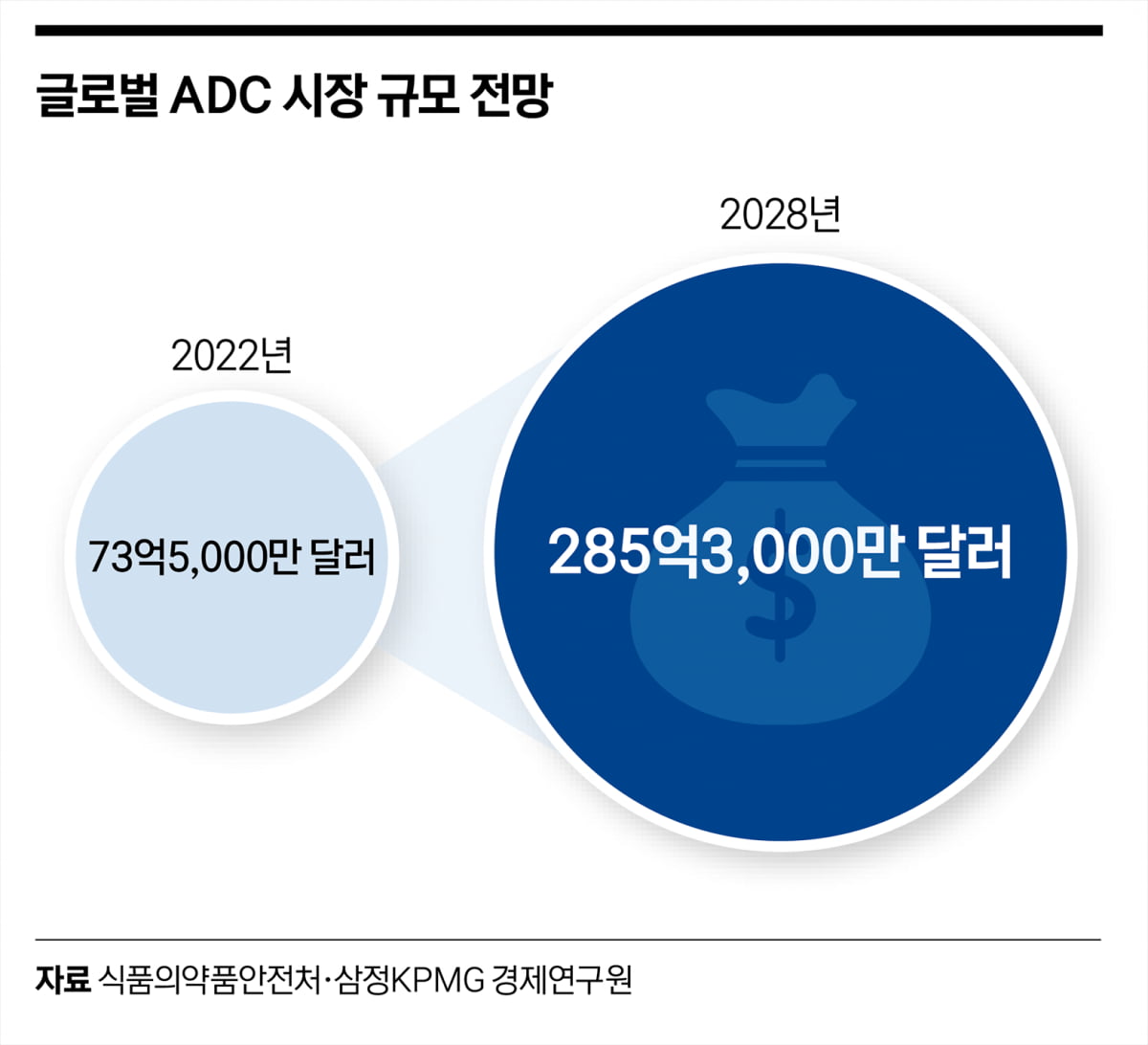

이는 항체의 표적에 대한 선택성과 약물의 강력한 사멸 활성을 이용해 약물이 암세포에만 선택적으로 작용하게 함으로써 부작용은 최소화하고 효능은 개선시킨 차세대 항암 약물로 부상하면서 급격한 성장세를 보이고 있다. 글로벌 ADC 시장 규모는 2022년 73억 달러 이상을 기록했고, 향후 연평균 25.4%로 성장해 2028년 280억 달러 이상의 규모가 전망되고 있다.

실제로 2023년 화이자가 기존 항암제 분야의 입지를 강화하기 위해 ADC 개발 기업 시젠을 430억 달러에 인수하면서 단번에 블록버스터 의약품을 확보했다. 시젠은 FDA 허가를 받은 ADC 제품을 가장 많이 보유하고 있을 뿐만 아니라 고형암 치료제 분야에서 후기 단계의 파이프라인을 보유하고 있는 ADC 선도 기업이다.

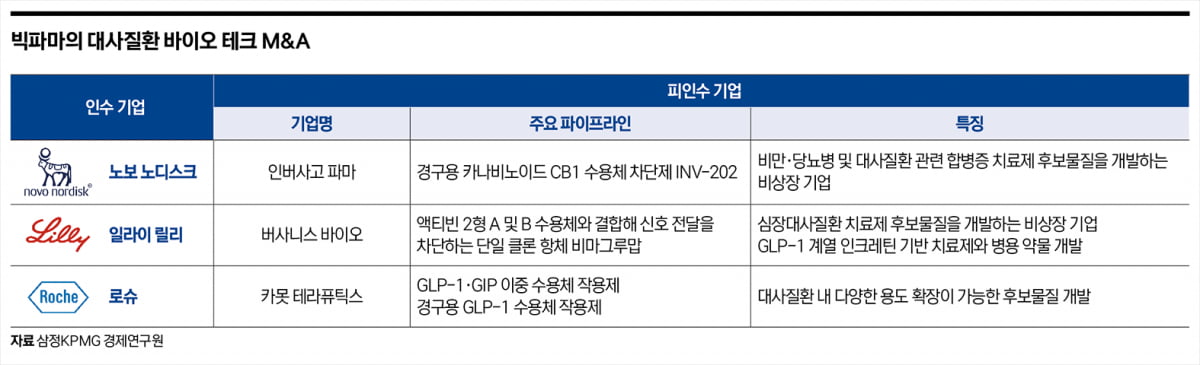

최근 대사질환 치료제 시장의 고성장이 예상되면서 빅파마들은 M&A를 통해 기존 파이프라인을 강화하거나 신규 시장에 진입하기 시작했다. 특히 최근 부상하고 있는 비만 치료제 시장에 본격적으로 뛰어들면서 노보 노디스크와 일라이 릴리 중심으로 형성돼 있던 시장 구도에 변화가 있을 것으로 전망된다.

먼저 노보 노디스크는 리라글루티드가 당뇨병 치료제로 사용될 때 체중 감량 효과가 두드러진다는 점에 착안해 당뇨병 치료제 빅토자를 비만 치료제 삭센다로 재개발해 2014년 미국 FDA 승인을 받았다. 이후 2021년 당뇨병 치료제 오젬픽과 동일 성분으로 GLP-1 유사체 기반의 비만 치료제 위고비까지 출시하며 글로벌 비만 치료제 시장 점유율을 확장하고 있다.

더 나아가 2023년 비만·당뇨병 및 대사질환 관련 합병증 치료제 후보물질을 개발하는 비상장 기업 인버사고 파마 인수에 이어 엠바크 바이오테크까지 추가로 인수하며 파이프라인 강화에 대한 적극적인 의지를 보였다. 일리아 릴리 역시 GLP-1 기반의 비만 치료제 경쟁에서 차별성을 확보하고자 비상장 기업 버사니스 바이오를 인수해 GLP-1 약물의 병용 투여 전략을 부각시켰다.

그 결과 다양한 바이오의약품 관련 파이프라인이 주요 매출 비중을 차지하면서 전통 제약사라는 기존 의미를 넘어 제약·바이오 기업으로 시장을 선도하고 있다.

빅파마 중심으로 M&A 시장의 확대가 본격화되고 있는 가운데, 빅파마는 블록버스터 의약품 특허 만료나 ‘인플레이션 감축법’(IRA)과 같은 정책적 이슈 등에 직면하면서 발생할 수 있는 타격을 바이오 테크 인수를 통해 해소하려는 전략을 보이고 있다. 이에 따라 시장 성장이 돋보이는 파이프라인별로 빅파마의 니즈를 충족시켜줄 수 있는 바이오 테크에 비즈니스 기회가 확대되고 있다.

박상훈 삼정KPMG 제약바이오산업리더·파트너

© 매거진한경, 무단전재 및 재배포 금지