왕십리역 상권은 신축 주거지와 대학가 상권, 먹자골목 등이 한데 모여 복합적인 성격을 지니고 있다. 소비를 위한 핫플로 변화하는 왕십리역 상권에 대해 알아본다.

[상권 분석]

오픈업 데이터를 통해 왕십리역 상권의 지난 6년간 매출 추이를 살펴보면, 팬데믹 이후 대체적으로 꾸준한 성장세를 보여왔다는 점을 알 수 있다. 지난해 왕십리역 상권의 총매출은 6193억 원으로, 전년과 비교해서는 2.15% 감소했다. 2019년 대비로는 12.8% 성장한 수치다.

세부 업종별 매출액 및 비중 추이를 살펴보면 왕십리역 상권의 중심축은 외식업·소매·의료 업종이다. 이 가운데 외식업과 소매업이 지난해 각각 2964억 원과 1303억 원의 매출을 기록하며 왕십리역 상권을 견인했고, 오락·의료·교육 업종의 매출 증가세가 눈에 띄었다.

그러나 가장 큰 비중을 차지하는 외식업 매출이 코로나19 이후 처음으로 감소했고, 다음으로 높은 비중인 소매 업종은 두 자릿수 감소율을 기록하며 큰 타격을 입었다. 가장 낮은 비중이긴 하지만 숙박 업종의 감소세는 이보다 더 가파르게 20% 가까이 줄어드는 등 왕십리역 상권은 위기를 맞이하는 모양새다.

2030 이끌던 왕십리 상권, 시니어 큰손 유입

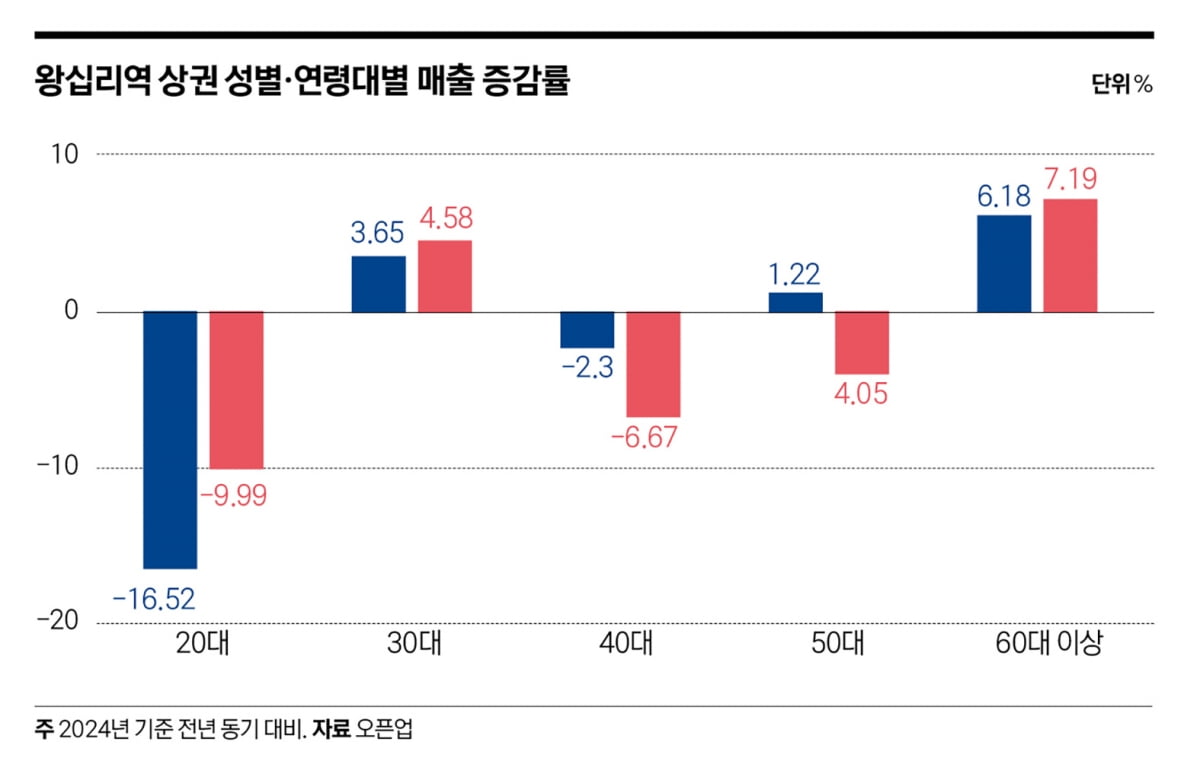

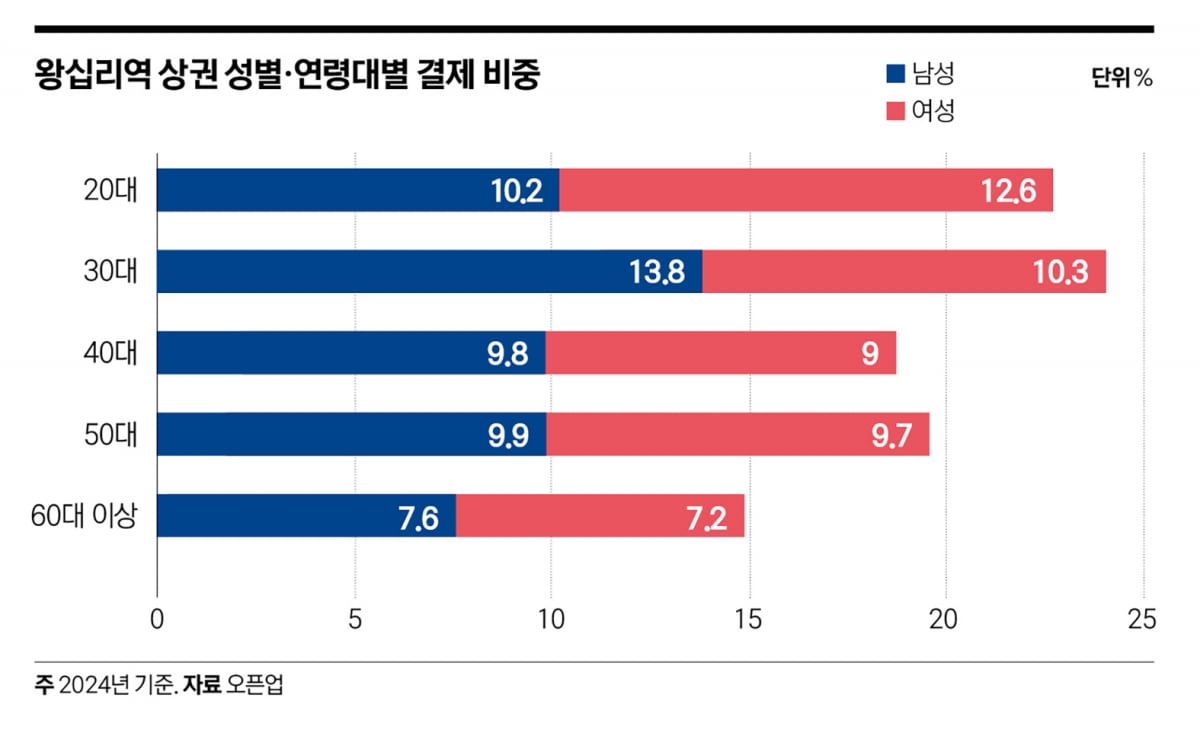

왕십리역 상권을 이용하는 소비자의 면면을 살펴보면, 복합적 상권의 성격이 그대로 반영된다. 왕십리역 일대는 지난해 2030 결제 비중이 절반에 육박한 46.9%를 기록했는데, 가장 높은 연령대는 30대(24.1%)였고, 20대(22.8%)와 50대(19.6%), 40대(18.7%), 60대 이상(14.8%) 순으로 높게 나타났다. 이는 한양대를 중심으로 한 대학가 상권의 영향과 최근 신축 주거단지에 입주한 30대 직장인층의 유입이 맞물린 결과로 해석된다.

4명 중 3명 꼴로 성동구 인근 주민

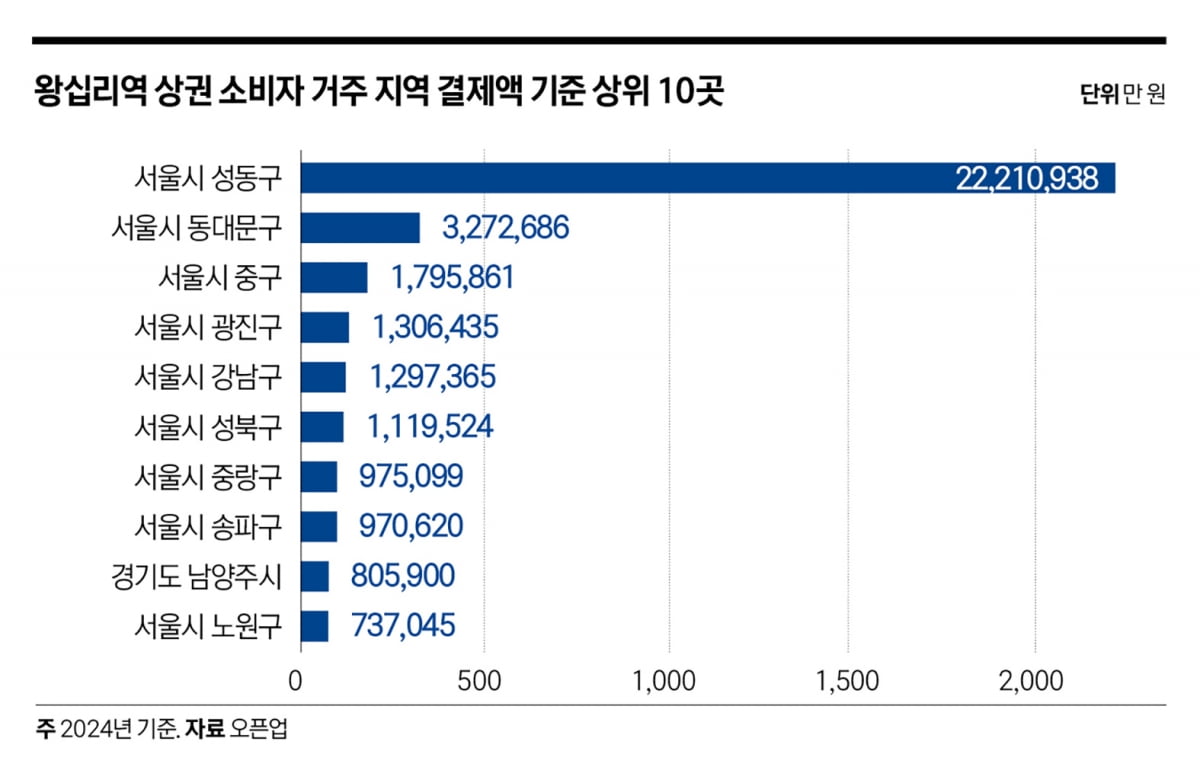

상권 내 소비자들의 거주지 데이터를 살펴보면 왕십리역 상권은 철저히 지역 밀착형 소비 구조를 가지고 있는 것으로 확인된다. 지난해 왕십리역 상권에서 발생한 결제액 중 왕십리역이 위치한 성동구 주민이 쓴 돈은 2221억 원으로 가장 높았고, 그 뒤를 인접 지역인 동대문구(327억 원)와 중구(180억 원), 광진구(131억 원) 거주 소비자가 뒤를 이었다. 소비자 거주 지역 결제액 상위 20곳 중 이들 4개 자치구의 결제액을 합치면 4명 중 3명꼴로(76%) 성동구 인근 거주자에 의해 발생한 소비였다는 뜻이다.

특히 성동구, 동대문구, 광진구 주민들의 결제액이 모두 감소한 상황에서 유일하게 중구 소비자만 15.13% 급증한 것이 눈에 띈다. 경기도 하남시(9.36%)와 경기도 남양주시(1.17%) 거주 소비자도 증가세를 보였고 그 외 지역에서는 모두 감소세를 보였다.

또 주목할 포인트는 왕십리역 상권은 강남역 거주자의 비중이 5위에 위치한다는 점이다. 수인분당선으로 단 2정거장이면 압구정로데오역이 위치하고 있는 데다가 선릉역 환승만 거치면 강남역으로의 이동도 수월해 높은 강남 접근성을 갖춘 것이 장점으로 작용하고 있는 것이다. 추후 왕십리역 상권이 더욱 살아나기 위해서는 이들의 수요를 더욱 끌어올 필요가 있어 보인다.

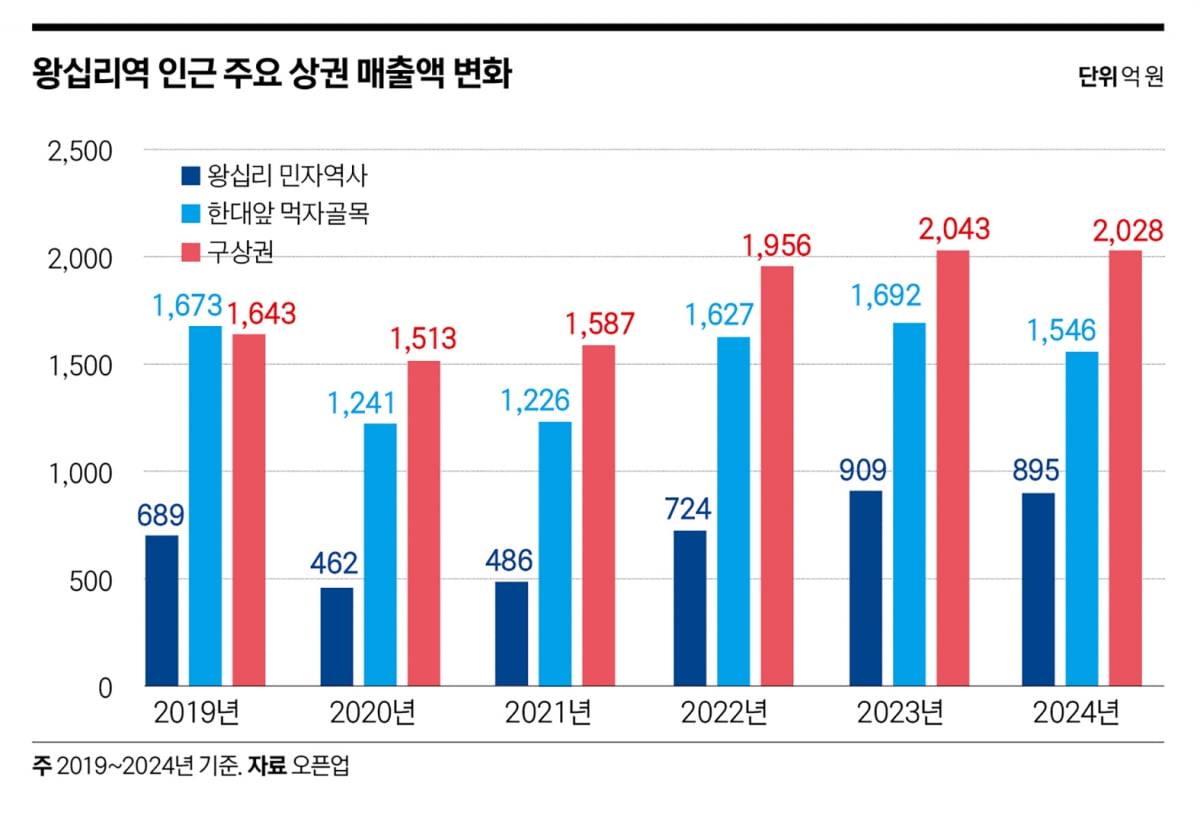

주춤한 민자역사, 얼어붙은 먹자골목

세부 상권별 매출 흐름도 흥미롭다. 왕십리역 상권은 크게 왕십리 민자역사(비트플렉스)와 한대앞 먹자골목, 그리고 상왕십리역과 왕십리역 사이 일대에 위치한 구(舊)상권으로 나눠서 살펴볼 수 있다.

규모만 놓고 보면 지난해 2028억 원의 매출이 발생한 옛 상권이 가장 높은 비중을 차지한다. 이어 한대앞 먹자골목(1546억 원), 왕십리 민자역사(895억 원) 순으로 매출이 높다. 코로나19 이전 시기였던 2019년까지만 해도 한대앞 먹자골목이 가장 규모가 컸지만 코로나19 때 큰 타격을 입은 먹자골목은 학령인구 감소까지 악재가 겹치며 코로나19 이전 수준보다도 낮은 규모의 매출을 기록했다.

반면 구상권은 코로나19 이전 수준을 상회하며 지난해에도 2023년과 비슷한 수준의 매출을 유지했다. 민자역사도 코로나19 이전 수준보다는 매출 규모가 크지만 지난해 소폭 감소하며 비슷한 양상을 나타냈다.

한대앞 먹자골목은 대학가 앞에 위치해 있어 20대의 비중이 압도적으로 높으며, 저녁 시간대 이후 매출 비중이 낮시간대(점심~오후)보다 더 높은 것이 특징이다. 저녁 시간대보다 밤 시간대 매출 비중이 더 높고 심야 시간대 매출 비중이 오후 시간대 매출과 맞먹는 수준인 것도 대학가 상권만의 특성을 그대로 보여주고 있다. 왕십리 민자역사는 60대 이상 비중이 가장 낮으며 세 상권 중 점심 매출 비중이 가장 높은 것이 특징이다. 민자역사 특성상 아침과 심야 시간대 매출 비중이 거의 없다는 점도 눈에 띈다.

이처럼 같은 왕십리역 상권 내에서도 입지마다 얼마나 큰 상권 특성이 혼재돼 있는지 파악하면 내가 창업하려는 아이템의 성격에 따라 어느 입지를 선정해야 할지 더 명확하게 의사결정을 할 수 있다. 입지 분석에 필요한 데이터에 누구나 접근할 수 있는 시대다. 하지만 더 중요한 것은 얼마나 디테일하게 데이터를 쪼개고 분석해서 남들이 보지 못하는 정보를 얻느냐의 싸움이다. 상권 분석의 세밀함을 더해 한발 앞선 정보를 얻을 수 있도록 힘쓸 것을 권유하고 싶다.

황창희 핀다 오픈업 사업개발 총괄

© 매거진한경, 무단전재 및 재배포 금지