슈퍼엔고 대응전략

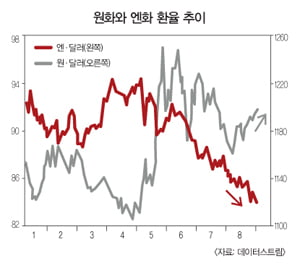

한국투자증권은 대표적인 엔고 수혜주로 현대차, 삼성전기, 두산인프라코어, 삼성엔지니어링, 호텔신라, 우주일렉트로닉스 등을 제시했다.지난달 8일 도쿄 외환 시장에서 엔화가 달러당 83엔대까지 치솟아 1995년 6월 이후 최고치를 기록했다. 일본 경기와 기업 실적 등 펀더멘털로만 보면 엔화가 강세를 보일 이유는 없다.

하지만 글로벌 경기가 부진한 데다 유럽 은행권의 ‘스트레스 테스트(재무건전성 평가)’ 결과가 부실 규모를 축소한 채 발표됐다는 사실이 불거지면서 상대적으로 안전자산으로 평가되는 엔화로 자금이 몰리고 있다.

시장의 불확실성이 커질수록 엔화의 가치가 올라가는 양상이다. 일본 정부가 강력한 개입을 하지 않으면 엔화는 연내 달러당 80엔대를 뚫고 내려갈 수도 있다는 경고까지 나오고 있다.

증권가는 엔화강세를 새로운 기회로 받아들이고 있다. 서동필 하나대투증권 연구원은 “환율과 증시의 관계는 올 들어 독일과 일본의 사례를 보면 극명하게 드러난다”고 지적했다. 독일은 유럽발 재정위기로 유로화가 약세를 보인 틈을 타 수출에서 활로를 찾아 올해 선진국 증시 중에서 가장 선전하고 있다.

반면 일본은 글로벌 자금이 엔화표시 자산을 대거 사들이면서 엔화가 강세를 보이자 기업 실적 악화 우려가 커지면서 증시가 바닥을 헤매고 있다는 것이다. 서 연구원은 “엔화강세가 일본에는 부담이지만 한국에는 기회가 되고 있는 셈”이라며 “글로벌 경기변수가 부각되지 않는다면 엔화강세가 코스피지수 하단을 떠받쳐주는 역할을 할 것”이라고 전망했다.

![[Market Issue] 엔화 강세 기조화 될 듯 자동차·IT 등 수출주 유망](https://img.hankyung.com/photo/202101/AD.25107917.1.jpg)

최대식 하이투자증권 연구원은 “슈퍼 엔고에 원화약세까지 더해 국내 자동차주들은 ‘이보다 더 좋을 수 없는’ 환경을 맞았다”며 “환율이 자동차주의 최대 모멘텀으로 떠올랐다”고 분석했다. 실제 2002년 이후 현대차 주가는 엔화 가치가 오를 때 함께 상승하며 비슷한 움직임을 보이고 있다.

최 연구원은 “엔화가 강세로 접어든 2008년부터 미국 시장에서 일본 자동차업체의 시장점유율은 하향세 또는 정체 상태지만 현대차와 기아차의 합산 점유율은 뚜렷한 계단식 상승세를 보이고 있다”고 강조했다.

미국 시장에서 현대차와 기아차의 점유율 합계는 지난 7월 8.5%를 기록한 데 이어 8월에는 8.6%까지 상승, 3개월 연속 사상 최고치를 경신하는 기염을 토했다. 김병국 대신증권 연구원은 “현대차는 미국, 유럽 등 주요 지역별로 판매처가 골고루 분산된 데 비해 도요타, 혼다 등은 미국 의존도가 높다”며 “따라서 엔고로 한국 경쟁업체에 가격경쟁력이 밀리면 판매에 영향을 크게 받는 사업구조를 갖고 있다”고 지적했다.

현대차 주가는 지난 8월 5.03% 하락하며 부진했지만 9월 들어서는 7거래일 만에 6.71% 상승하며 대형주의 선봉에 나섰다. 기아차와 현대모비스도 9월 들어 같은 기간에 각각 10.55%와 8.29% 급등했다. 평화정공(21.7%), 만도(14.13%) 등 부품주들은 상승 폭이 더 크다.

IT 업종에선 반도체와 전기전자 부품주가 대표적인 수혜주로 꼽힌다. 4분기부터 D램과 디스플레이 패널 가격 약세로 업황이 부진할 것이란 우려는 있지만 엔화강세는 IT주에 전반적으로 긍정적인 영향을 미칠 것으로 기대된다. 김지산 키움증권 연구원은 “IT 업종 내에서 일본 업체들과 경쟁 강도가 큰 제품은 적층세라믹콘덴서(MLCC), 패키지 기판, 2차 전지, 발광다이오드(LED), 평판 TV 등을 들 수 있다”며 “삼성전기, 삼성SDI, LG전자의 수혜가 클 것”이라고 진단했다.

김 연구원은 “통상 엔고는 완성품업체보다는 부품업체가 입는 수혜가 더 크다”며 “해외 시장에서 완성품업체의 점유율이 오르는 효과에다 완성품업체 사이에서 국내 부품업체의 점유율이 상승하는 효과까지 더해지기 때문”이라고 설명했다.

반도체 업종의 경우 메모리 가격은 전 세계적으로 동일해 인위적인 가격 인하는 어렵지만 일본 업체에 비해 국내 업체들의 원가 부담이 적어져 이익률이 높아지는 긍정적인 효과가 기대된다는 분석이다.

음식료, 정유, 화학, 철강, 조선 등 기타 업종은 엔화강세에 대체로 중립적이지만 종목에 따라서 긍정 또는 부정적 영향이 예상된다. 하이투자증권에 따르면 음식료주는 엔고 영향이 크지 않지만 사조산업처럼 대일 수출 규모가 큰 회사는 수혜가 가능하다는 평가다. 화학도 일본 기업과 직접 경쟁관계는 아니지만 전자재료 부문은 일본산 제품과 경합을 벌이고 있어 매출 증가가 가능하다는 분석이다.

다만 일본산 재료를 많이 쓰는 업체는 오히려 불리할 수도 있다는 지적이다. 철강주의 경우 엔화 차입금이 많은 일부 기업은 불리해질 수 있는 반면 동국제강 등 후판업체들은 일본과의 가격 경쟁에서 유리한 고지를 점할 수 있다고 하이투자증권은 진단했다. 한국투자증권은 대표적인 엔고 수혜주로 현대차, 삼성전기, 두산인프라코어, 삼성엔지니어링, 호텔신라, 우주일렉트로닉스 등을 제시했다.

다만 엔화강세가 지속적으로 진행되면 증시 수급 측면에서는 부담이 될 수 있다는 의견도 있다. 엔고는 글로벌 유동성이 안전자산으로 쏠린 결과물로 해석될 수 있어서다. 김세중 신영증권 투자전략팀장은 “엔화강세가 원화약세로 이어지면 외국인 입장에선 환차익 가능성이 줄어 한국 주식의 매력이 떨어지는 측면도 있다”고 지적했다.

박해영 한국경제신문 기자 bono@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지