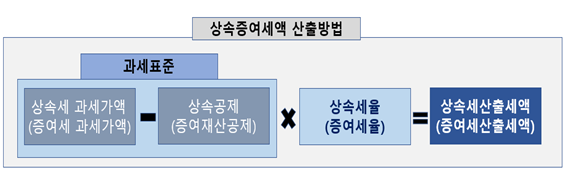

따라서 ① 공익법인에 출연하는 등 상속재산 자체를 줄이거나 상속 또는 증여재산의 가치를 낮춤으로써 상속세(증여세) 과세가액을 낮추거나 ② 상속공제(증여재산공제)를 늘리거나 ③ 상속세율(증여세율)을 낮추면 상속세 산출세액(증여세 산출세액)이 줄어들게 된다.

가업상속공제는 ② 상속공제 중 하나로서, 공제를 적용함에 따라 상속세 과세표준이 낮아진다. 가업승계 증여세 과세특례는 ② 우선 10억 원을 증여세 과세가액에서 공제해 증여세 과세표준을 낮추고, ④ 그에 대해 일반 증여세율이 아닌 10~20%의 낮은 증여세율을 적용하는 2단계 방식으로 증여세 산출세액을 줄이게 된다.

또한 가업승계 증여세 과세특례의 경우에도 그 증여세 특례를 적용받은 주식 등의 가액은 그 증여자가 사망할 때 증여와 사망 사이의 기간에 무관하게 상속세 과세가액에 합산해 상속세로 다시 정산된다.

➊ Check Point

가업승계 상속·증여세 납부유예는 엄밀한 의미의 ‘절세’는 아니지만, 납부 단계에서 실질적인 ‘절세’효과가 발생. 가업상속공제 및 가업승계 증여세 과세특례와 중복 적용 불가

다음 달에 갚아야 할 채무가 10억 원이 있는데, (가) 10억 원 채무 중 4억 원을 탕감받고, 6억 원만 갚거나 (나) 탕감 없이 10억 원을 매년 5000만 원씩 20년간 나눠서 갚거나 (다) 가업을 계속 영위하는 동안에는 10억 원 전부에 대해 계속 상환을 유예받는 방법이 있다고 가정한다. 상속세(증여세) 자체를 줄이는 것은 (가), 연부연납은 (나), 납부유예는 (다)에 각각 해당한다. 즉, 연부연납과 납부유예는 세금 자체를 줄이는 게 아니라, 이미 확정적으로 계산된 세금을 언제, 어떻게 납부할 것인지의 문제다. 엄밀한 의미에서의 ‘절세’는 아니라도, 일정 조건에서의 무기한 납부유예는 그 유예 기간 세금을 납부하지 않는다는 점에서 실질적인 ‘절세’효과가 발생한다.

만약 10억 원 채무 중 4억 원을 탕감받고 나머지 6억 원에 대해서는 일정 조건에서라도 무기한 상환을 유예해 달라고 할 수는 없을 것이다. 마찬가지로, 상속세(증여세) 자체를 줄이는 가업상속공제 및 가업승계 증여세 과세특례와 확정된 상속세(증여세)의 납부를 유예하는 가업승계 상속·증여세 납부유예의 중복 적용은 불가하다.

결국 둘 중 하나를 선택해야 한다. 가업상속공제 및 가업승계 증여세 과세특례와 가업승계 상속·증여세 납부유예를 꼼꼼히 비교해 어느 것을 선택할 것인지 신중하게 결정해야 한다. 가업상속공제 및 가업승계 증여세 과세특례에 대해서는 여러 차례 소개한 바 있으므로, 가업승계 상속·증여세 납부유예의 핵심 내용을 파악하는 게 필요하다.

➋ Check Point

가업승계 상속·증여세 납부유예는 업종 변경 또는 30%까지 고용 감소 가능. 가업승계 상속·증여세의 재차 납부유예 가능

➊ 적용 요건

가. 납부유예제도는 가업상속공제 또는 증여세 과세특례 요건을 충족해야 한다.(가업상속공제 또는 증여세 과세특례 요건의 상세 설명은 이번 기고에서는 생략한다.)

나. 가업상속공제 또는 증여세 과세특례와 납부유예는 중복으로 적용할 수 없기 때문에 가업상속공제 및 증여세 과세특례와 납부유예 중 하나만 선택할 수 있다.

다. 중소기업에 한해 납부유예를 신청할 수 있으므로, 매출액 5000억 원 미만인 중견기업은 어쩔 수 없이 가업상속공제나 가업승계 증여세 과세특례를 선택해야 한다(다만, 중견기업도 납부유예제도를 적용할 수 있게 해 달라는 건의가 계속될 것으로 보인다).

라. 납세 담보를 제공해야 한다.

가. 납부유예를 받은 경우 가업에 종사해야 한다(가업종사의무). 가업에 종사하지 않을 경우 납부유예 된 상속세(증여세) 전액 및 유예 기간 국세환급가산금 이자율을 적용한 이자(이하 납부유예이자)를 납부해야 한다.

나. 상속(증여)일로부터 5년간 상속(증여) 받은 지분을 유지해야 한다(지분유지의무). 또한 5년간의 정규직근로자 수 또는 총급여액의 평균이 상속(증여)일이 속하는 사업연도의 직전 2개 사업연도의 정규직근로자 수 또는 총급여액 평균의 70% 이상을 유지해야 한다(고용유지의무). 5년간 지분을 유지하지 못하거나, 근로자 수 및 총급여액의 평균 모두 70%에 미달하는 경우 중 어느 하나라도 발생하면 납부유예 된 상속세(증여세) 전액 및 납부유예이자를 납부해야 한다.

다. 상속세를 유예받은 경우로, 소득세법을 적용받는 가업의 경우에는 5년 내 가업용 자산의 40% 이상을 처분해서는 안 된다(가업용자산유지의무). 40% 이상을 처분한 경우에는 납부유예 된 상속세액 중 가업용 자산의 처분 비율 상당액과 그에 대한 납부유예이자를 납부해야 한다.

➌ 가업상속공제 또는 가업승계증여세 과세특례의 사후관리 차이

가업상속공제 또는 증여세 과세특례와 달리, 납부유예의 경우에는 업종을 변경해도 사후관리 요건 위반에 해당하지 않는다. 또한 가업상속공제의 경우 90% 이상 고용을 유지해야 하지만, 납부유예의 경우 70% 이상 고용을 유지하면 된다. 결국, 납부유예의 경우 30%까지 고용 감소를 할 수 있다.

➍ 지분 감소의 효과

가. 상속(증여)일로부터 5년 후에 지분이 감소한 경우에는 납부유예 된 상속세(증여세)액 중 지분 감소 비율 상당액과 그에 대한 납부유예이자를 납부해야 한다.

나. ① 상속(증여)을 받은 지분을 다시 증여하고, 그 수증자가 가업승계에 대한 과세특례 또는 가업승계 증여세 납부유예를 받는 경우 또는 ② 상속(증여)을 받은 자가 사망해 그로부터 다시 상속을 받은 상속인이 가업상속공제를 받거나 납부유예를 받는 경우에는 지분 감소 비율 상당액과 납부유예이자의 납부를 다시 유예받을 수 있다(즉, 가업승계 상속·증여세 납부유예를 계속 유지할 수 있다).

비상장주식도 납세 담보로 허용돼야

중소기업 경영자의 보유 재산은 대부분 각자 경영하는 중소기업 주식일 것이다. 그 결과 중소기업 주식 상속 또는 증여를 받더라도 그 상속·증여세를 납부할 재원이 부족하고, 이러한 문제를 해결하기 위한 것이 바로 가업승계 상속·증여세 납부유예제도다. 그리고 앞서 본 것처럼 납부유예를 받기 위해서는 납세 담보를 제공해야 한다. 그런데 현재 비상장주식은 납세 담보로 인정되지 않는다. 상속·증여받은 재산의 대부분은 중소기업의 주식인데 비상장된 경우 납세 담보로 제공할 수 없고, 그 밖에 다른 재산이 부족하므로 결국 납부유예가 활성화되기 어렵다. 따라서 적어도 가업승계 상속·증여세 납부유예의 경우만이라도 비상장주식을 납세 담보로 제공할 수 있도록 제도가 개선되길 바란다.

글 이강민 법무법인 율촌 변호사

© 매거진한경, 무단전재 및 재배포 금지