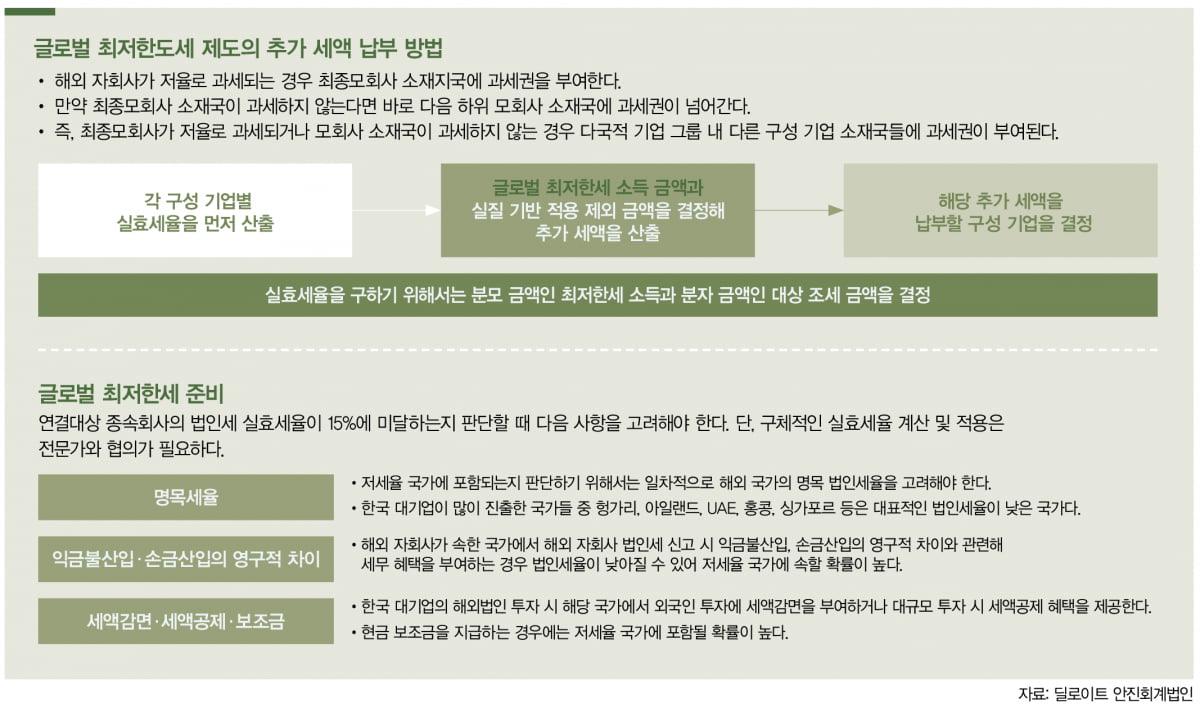

글로벌 최저한세는 다국적 기업의 소득에 대한 특정 국가 실효세율이 최저한세율인 15%보다 낮은 경우, 최저한세율에 미달하는 세액에 대해 다른 국가에추가 과세권을 부여하는 제도다. 예를 들어 한국 대기업이 설립한 해외 자회사의 해당 국가 실효세율이 15%보다 낮은 경우, 최저한세에 미달하는 세액을 한국 모기업이 국내에서 납부해야 하는 것이다.

법인세 명목세율이 15%보다 낮은 헝가리, 아랍에미리트(UAE), 마카오 등은 직접적인 영향권에 있으며, 미국과 같이 ‘인플레이션 감축법’(IRA)으로 인해 세액공제 혜택을 부여하는 경우에도 상당한 글로벌 최저한세 납부 금액이 발생하게 된다.

글로벌 최저한세는 자국 내에 기업을 유치하기 위해 다국적 기업에 과도한 조세 혜택을 부여함으로써 발생하는 세원 잠식 현상에 대응하려는 목적으로 경제협력개발기구(OECD) 국가들이 합의한 세제다. 최근 각국에서 관련 입법 절차가 진행되고 있다. 국내에서도 2024년 글로벌 최저한세 도입으로 인해 대기업 및 중견기업의 조세 환경에 미칠 영향에 대한 관심이 증폭되고 있다.

제도 초기 ‘전환기 적용 면제 요건’ 살펴야

글로벌 최저한세는 직전 4개 사업연도 중 2개 이상 사업연도의 다국적 기업 그룹 최종 모기업의 연결재무제표상 매출액이 각각 7억5000만 유로 이상인 경우 그에 해당하는 사업연도 다국적 기업 그룹의 구성 기업에 대해 적용한다. 다만, 글로벌 최저한세 제도 도입 초기에 국내 다국적 기업은 ‘전환기 적용 면제(transitional safe harbor rule) 요건’ 규정을 적용받을 수 있다.

2026년 12월 31일 이전 개시하고, 2028년 6월 30일 이전 종료하는 각 사업연도에 소액 요건, 실효세율 요건, 초과이익 요건 중 하나라도 충족하는 경우 매년 선택에 따라 해당 국가의 추가 세액은 없는 것으로 간주할 수 있다. 단, 이전 연도에 요건을 충족하지 못해 전환기 적용 면제를 적용하지 않은 해당 국가의 이후 연도에 대해서는 적용이 제외된다는 점(once out, always out)에 유의해야 한다.

따라서 글로벌 최저한세 대상이 되는 대기업 및 중견기업은 일단 전환기 적용 면제에 해당되는지 면밀히 살피는 데 상당한 노력을 기울여야 할 것이다. 또한 전환기 적용 면제를 올바르게 적용하기 위해 해외 종속자회사들이 이연법인세 회계를 제대로 적용하고 있는지도 꼼꼼히 진단해봐야 한다.

실무적으로 글로벌 최저한세에 상당히 많은 자문을 하다 보면, 대기업일지라도 해외 종속자회사의 이연법인세 비용에 대한 회계처리에 대해서 지금까지 관심이 부족했고 글로벌 최저한세 도입을 계기로 해외 종속자회사의 이연법인세 회계처리에 관심이 많아진 것을 확인할 수 있었다.

부분소유중간모기업 납세의무 고려해야

소득산입 규칙의 기본원칙은 하향식 접근으로 최종모기업이 우선적으로 추가 세액을 부담하지만 부분소유중간모기업(다국적 기업 그룹의 구성 기업이 아닌 자가 소유 지분을 직간접적으로 20% 초과해 보유하고 있는 모기업)은 글로벌 최저한세 추가 세액을 해당 기업이 부담한다. 실무적으로 여러 대기업들을 자문해보면, 최종모기업이 해당 납부의무를 대신 부담할 수 있는지, 부분소유중간모기업 간 납세의무를 배분 및 대납할 수 있는지와 관련해서도 실무상 많은 쟁점이 발생하고 있다.

글로벌 최저한세 향후 전망 및 과제

글로벌 최저한세의 도입으로 인해 각국에서 투자 유치를 위해 다국적 기업에 경쟁적으로 제공해 왔던 과도한 세제 혜택은 감소할 것으로 예상된다.

다국적 기업의 특정 국가 실효세율이 15%보다 낮은 경우 결국 최종모기업(또는 부분소유중간모기업) 소재국에서 세금 부족분을 납부하게 되므로, 15%보다 실효세율이 낮은 국가는 세법 개정을 통해 다국적 기업에 제공하던 세액공제(감면) 혜택을 감소시킬 가능성이 있다. 글로벌 최저한세 제도의 도입으로 국내 기업의 해외 진출 활동이 저하돼서는 안 될 것이다.

또한 다양한 환경의 변화로 인해 디지털세에 대한 국제세법 규정은 더욱 강화될 것으로 전망되므로, 대기업들이 해외 투자 전략을 세우는 데 있어 과거와 같은 단순한 세액감면, 세액공제 혜택이 아닌 종합적인 글로벌 최저한세 분석이 요구될 것으로 생각된다.

글 딜로이트 안진회계법인 세무자문본부 김선중 파트너·민지선 디렉터

-

© 매거진한경, 무단전재 및 재배포 금지