다만 언제나 그렇듯, 하나의 봉우리에 도달했다는 것은 또 다른 시작을 의미하기도 한다. 현재 주식 시장의 상황도 산 정상을 오르는 여정과 유사하다.

올 들어 글로벌 주식은 미국, 일본과 같은 주요 선진국 증시의 주도하에 강세를 유지하며 신고점을 경신했다. 경기 연착륙에 대한 기대가 지속되는 가운데, 엔비디아로 대변되는 인공지능(AI) 기업들의 실적이 시장 눈높이를 크게 넘어선 점이 랠리를 이끄는 주요 동인으로 작용하고 있다.

고지대로 갑자기 올라갔을 때 산소가 부족해 나타나는 고산병처럼 밸류에이션 부담에 의한 기술적 피로도가 표출되는 조짐도 나타나고 있다. 이에 주식 시장이 사상 최고치에 달한 현 가격 레벨에서 추가적인 상승 여력이 유효한지에 대한 고민이 깊어지는 시점이다.

스탠더드앤드푸어스(S&P)500 지수의 12개월 선행 주가수익비율(PER)은 21배(3월 7일 기준)로 최근 10년 평균(17.95배)을 크게 상회하고 있다는 점에서 가격에 대한 부담이 존재하는 것은 사실이다.

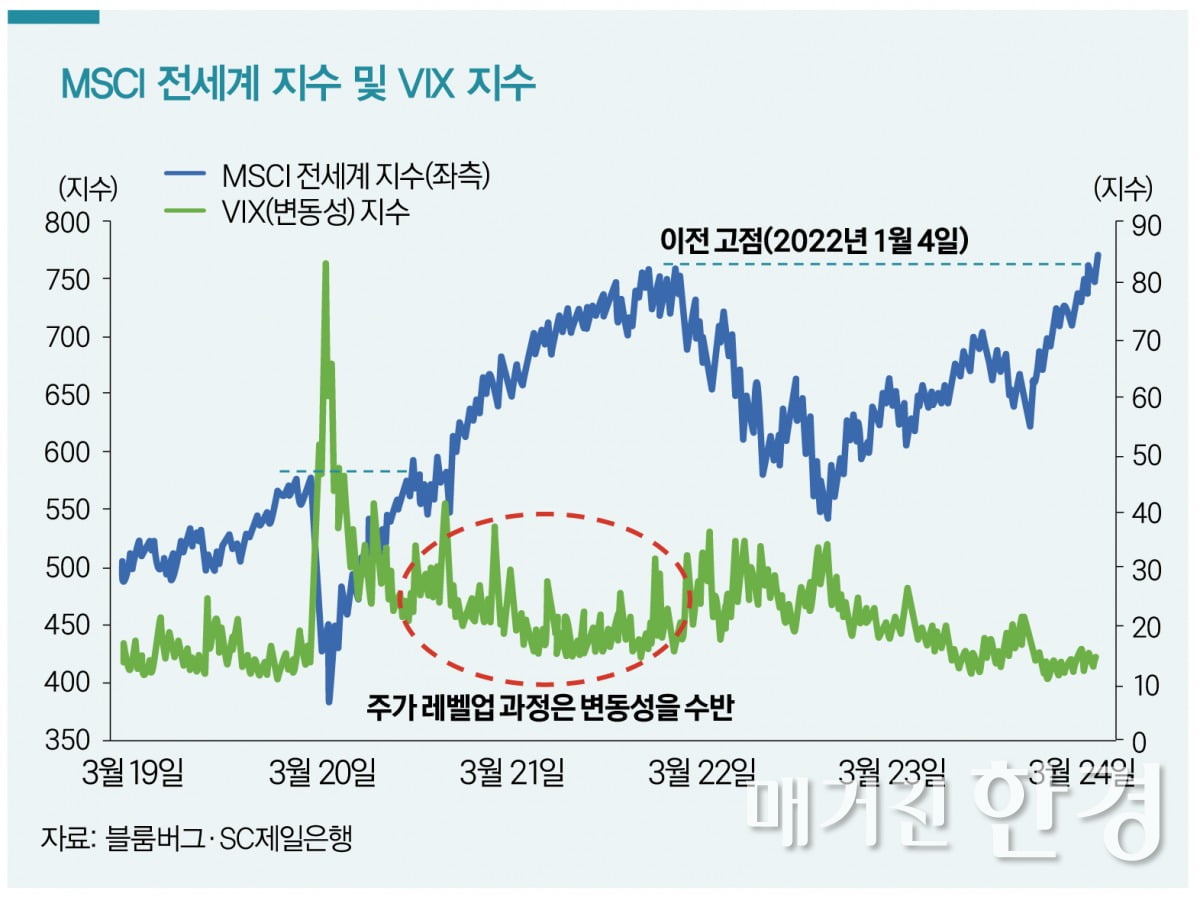

또한 경제지표 측면에서 미국 중앙은행인 연방준비제도(Fed)가 빠르게 금리 인하에 나서야 할 필요성은 낮게 유지되고 있어, 통화정책에 대한 막연한 불안감도 존재한다. 연초 이후 이어진 랠리로 차익실현에 대한 욕구가 높아져 있는 만큼 변동성 발생 빈도가 이전에 비해 잦아질 가능성은 염두에 두어야 할 것이다.

시장의 고점 경신 과정에서 정체를 겪더라도 큰 폭의 가격 조정 가능성은 낮다고 판단한다. 과거 사상 최고치 경신 이후 약세 전환은 경기 침체나 기업 이익에 대한 실망감, 급격한 긴축에 기인한 바 있다.

올해의 증시 상승은 과거의 추세 이탈 사례와는 달리 AI를 필두로 한 이익 성장에 기반하고 있다는 점에서 증익 사이클에 힘입은 상반기 추가 상승 여력은 여전히 유효하다고 판단한다.

따라서 시장은 단기 숨고르기 구간을 거치며 상승 모멘텀을 확보할 것으로 보이며, 양호한 경기와 실적이 높아진 주가를 정당화할 것이라는 전망이 나온다.

주식 시장 내에서는 미국 주식에 가장 관심을 가져야 한다는 의견이다. 높아진 가격에 대한 우려에도 불구하고 올해 미국 주식의 양호한 이익 성장 전망에는 의심의 여지가 없다. 미국 기업의 이익 성장률 전망치는 2024년 11%와 2025년 14%로 지난해 대비 큰 폭의 반등이 기대된다.

최근 소외 종목 및 업종의 상승으로 지수 전반의 랠리 기반이 견고해지고 있다는 점도 긍정적이다. 일시적인 조정은 겪을 수 있지만, 경기와 이익이 뒷받침하는 증시 모멘텀에 주목할 필요가 있다. 이와 더불어 일본 주식에 대한 투자 기회 역시 유효하다고 본다. 일본 주식은 글로벌 주식에 비해 여전히 밸류에이션 측면에서 저평가를 받고 있다.

긍정적인 이익 전망과 지배구조 개선, 상대적으로 낮은 지정학적 민감도 등을 고려하면 일본 주식에 대한 외국인 자금 유입이 이어질 것으로 예상한다. 주식 시장의 강세가 이어짐에 따라 전체 포트폴리오 내 위험자산 비중은 자연스럽게 높아질 수밖에 없다.

현 레벨에서는 목표치에 도달한 일부 위험자산 비중에 대한 이익을 실현하는 전략도 고려해야 한다. 다만 과거 강세 국면을 돌아보면 주식은 투자 심리 과열과 함께 가격이 극단적 수준까지 치닫고 나서야 평균 수준으로 회귀하는 사례도 다수 확인된다.

따라서 올해는 주식 비중을 비우지 않고 시장에 머무는 것 역시 중요하다. 종합하면, 지금부터는 시장의 낙관 편향에만 휩쓸려 가기보다는 수익 추구와 변동성 관리를 동시에 병행하는 전술적 변화가 필요하다.

산을 오를 때 등산화와 같은 적절한 장비를 착용하는 것과 마찬가지로 투자에 나설 때도 위험에 대비할 수 있는 자산을 갖추는 것이 중요하다. 채권 중에서도 선진국 국채가 이러한 안전 장비의 역할을 할 것으로 예상한다.

주요국 경제가 예상과 달리 빠른 속도의 경착륙에 진입하는 경우를 가정하면 중앙은행들은 더 큰 폭의 금리 인하로 대응하면서 선진국 국채가 자본차익의 수혜를 반영할 수 있다. 또한 현재 채권의 수익(yield)도 역사적 관점에서 여전히 매력적인 수준을 유지하고 있다. 포트폴리오 내 현금보다 채권을 적극 활용하면 수익 추구와 함께 위험관리가 가능할 것으로 본다.

세계 최초로 에베레스트산에 오른 에드먼드 힐러리는 “우리가 정복하는 것은 산이 아니라 우리 자신이다(It is not the mountain we conquer but ourselves)”라는 말을 남겼다. 이는 현 시장 상황에 대해서도 시사점을 갖는다.

주가가 최고치에 달한 지금 가장 중요한 점은 시장을 제어하려는 것이 아니라, 투자자 자신이 가진 감정의 동요나 두려움을 극복해야 한다는 것이다. 따라서 주식의 강세 국면을 활용해 단기간에 승부를 내겠다는 조급함보다, 긴 안목으로 자산관리 원칙을 고수하고 장기적인 방향에 집중하는 여유가 필요하다.

고도가 높아질수록 정상을 향한 여정은 험난하고 어려울 수 있지만, 위험관리와 함께 원칙을 지키는 투자를 유지한다면 결국 더 높은 고지로 올라갈 것이다.

글 홍동희 SC제일은행 투자전략상품부장

© 매거진한경, 무단전재 및 재배포 금지