펀드의 수익률과 해당 펀드에 투자한 사람의 수익률은 일치하지 않을 때가 더 많다. 둘 사이에 갭이 발생하는 것은 수익률 산출방법이 차이가 나기 때문이다. 투자에서 성공하려면 시장을 예측하지 말고, 시장 안에 머물러야 한다

[RETIREMENT INSTITUTE]

펀드의 수익률과 해당 펀드에 투자한 사람의 수익률은 일치하지 않을 때가 더 많다. 둘 사이에 갭이 발생하는 것은 수익률 산출 방법에 차이가 나기 때문이다. 먼저 펀드의 수익률을 산출할 때는 투자 기간 중에 자금의 유입이나 유출이 없이 처음 투자한 금액이 그대로 유지된다고 가정한다. 이렇게 산출한 수익률을 ‘시간가중수익률’이라고 한다.

투자금 유출입이 수익률 낮춰

하지만 투자자의 수익률은 그렇지 않다. 처음 투자했던 금액을 그대로 유지하는 투자자도 있지만, 그렇지 않은 투자자도 많다. 매달 일정한 금액을 불입해 목돈을 만들려는 이도 있고, 매달 일정한 금액을 인출해 생활비로 사용하는 이도 있다. 주가가 오를 것 같으면 자금을 더 투자하기도 하고, 주가가 떨어질 것 같으면 투자 금액을 회수하기도 있다. 이와 같은 투자 금액의 유입과 유출을 반영해서 산출한 수익률을 ‘금액가중수익률’이라고 한다.

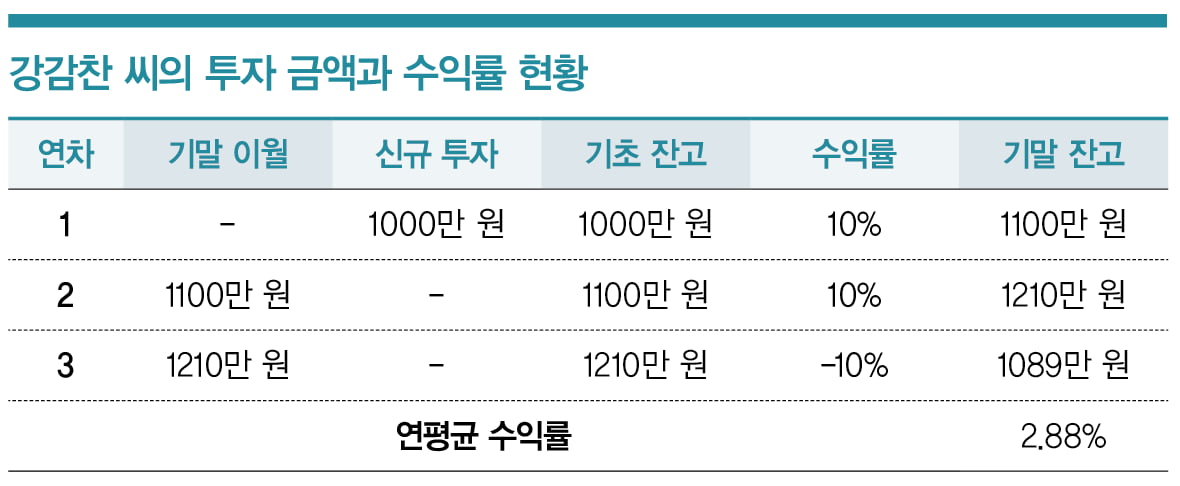

그러면 펀드의 수익률과 투자자의 수익률 사이에 갭이 발생하는 이유를 강감찬 씨와 김유신 씨의 투자 사례를 통해 좀 더 자세히 살펴보도록 하자. 강 씨는 3년 전에 주식형 펀드에 1000만 원을 투자했다. 그리고 이후에 추가로 자금을 투자하거나 회수하지 않았다. 강 씨가 투자한 펀드는 첫해에 10% 수익을 냈고, 이듬해에도 10%의 수익을 기록했다. 그리고 3년 차에는 10% 손실을 봤다. 3년 후 강 씨의 계좌 잔고와 연평균 수익률은 얼마나 될까.

첫해 1000만 원을 투자해서 10% 수익을 내면 계좌 잔고는 1100만 원이 된다. 2년 차에 1100만 원을 투자해서 10% 수익을 내면 계좌 잔고가 1210만 원이 된다. 마지막으로 3년 차에는 1210만 원을 투자해서 10% 손실을 보면 계좌에 1089만원이 남는다. 강 씨는 3년 동안 1000만 원을 투자해서 89만원을 벌어들였고, 연평균 수익률은 2.88%가 된다. 강 씨는 투자 기간 중에 추가로 자금을 투자하거나 인출하지 않았다. 따라서 펀드의 수익률과 강 씨의 수익률은 일치한다.

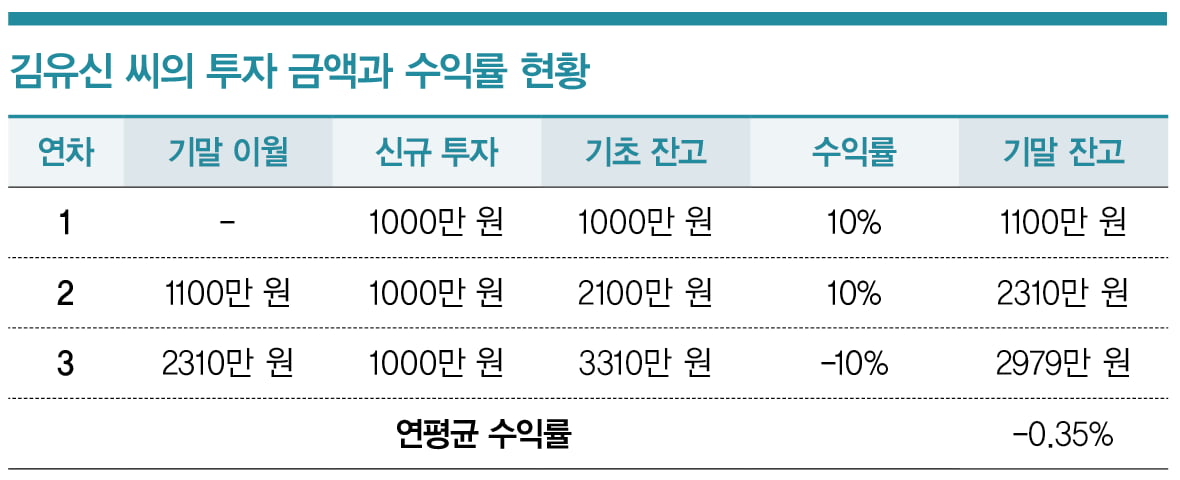

첫해에 1000만 원을 투자해 10% 수익을 내면 1년 차 기말 잔고가 1100만 원이 된다. 여기에 2년 차가 시작될 때 1000만 원을 추가로 투자한다. 2년 차에도 10% 수익을 내면 2년 차 기말 잔고는 2310만 원이 된다. 3년 차에는 여기에 3년 차가 시작될 때 다시 1000만 원을 투자한다. 그런데 3년 차에는 안타깝게도 10% 손실이 났다. 하필이면 투자 자금 규모가 가장 클 때 손실이 난 셈이다. 여하튼 3년 차가 끝났을 때 김 씨의 계좌에는 2979만 원이 남아 있다. 김유신씨는 3년 동안 매년 1000만 원씩 펀드에 투자했고, 21만 원을 잃었다. 연평균 수익률은 -0.35%다.

김 씨가 투자한 펀드는 3년 동안 연평균 2.88%의 수익률을 기록했는데도, 해당 펀드에 투자한 김 씨는 오히려 손실을 본 셈이다. 펀드의 수익률이 상승할 때 투자 금액을 늘려 나갔고, 그러다 투자 자금 규모가 가장 커졌을 때 손실을 봤기 때문이다. 그렇다면 펀드의 수익률과 투자자의수익률 사이에 갭을 줄이려면 어떻게 해야 할까.

왜 싸게 사서 비싸게 팔지 못할까

투자에 수익을 내려면 어떻게 해야 할까. 워런 버핏은 이 같은 질문을 받았을 때 두 가지 원칙을 제시했다. 첫째 원칙은 “싸게 사서 비싸게 팔라”는 것이었다. 너무 당연한 얘기다. 사실 버핏과 같은 투자의 대가가 아니어도 할 수 있는 얘기다. 중요한 것은 둘째 원칙이다. 버핏은 투자에 성공하려면 “첫째 원칙을 지켜야 한다”고 했다. 그만큼 싸게 사서 비싸게 파는 어렵다는 얘기다. 하지만 대다수 투자자들은 자신에게 마켓타이밍을 정확하게 예측할 수 있는 능력이 있는 것처럼 행동한다.

만약 당신에게 주가가 크게 하락하는 날을 정확하게 예측할 수 있는 능력이 있다면 어떨까. 그래서 주가가 하락하기 직전에 투자 자금을 회수할 수 있다면, 그야말로 엄청나게 높은 수익을 낼 수 있지 않을까. 정말 그런 일이 일어난다면 얼마만큼 수익을 낼 수 있는지 한번 계산해봤다.

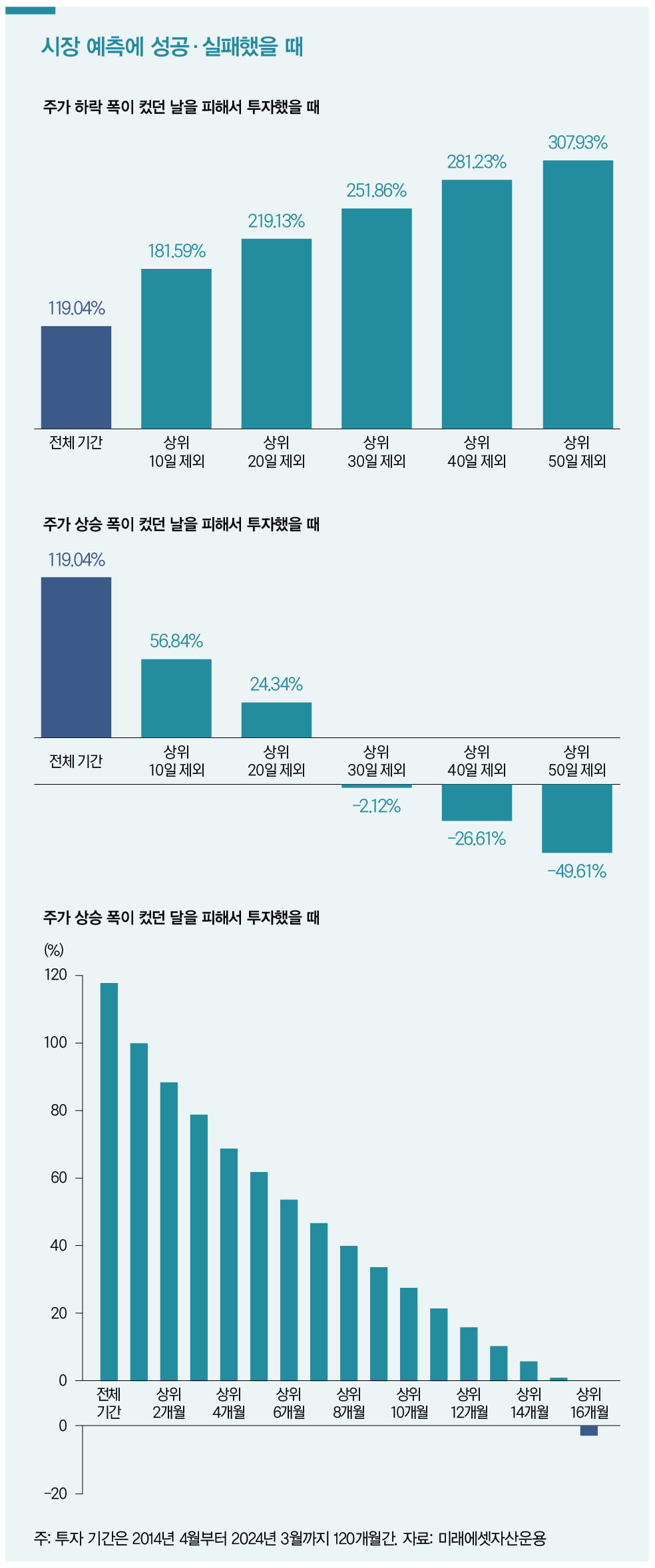

당신이 2014년 4월에 스탠더드앤드푸어스(S&P)500 지수를 매수해서 2024년 3월까지 120개월 동안 보유했다면 119.04%의 수익을 얻었을 것이다. 연평균 수익률로 환산하면 10.88%에 해당한다. 그런데 당신이 엄청난 예측 능력을 발휘해서 투자 기간 중 수익률 하락 폭이 가장 컸던 날 10일을 피할 수 있다면 어떻게 될까. 이 경우 수익률이 181.59%로 상승한다. 당신에게 좀 더 뛰어난 예지 능력이 있어서 수익률 하락 폭이 컸던 날 중 20일을 피한다면 수익률은 219.13%로 치솟는다. 그리고 수익률 하락 폭이 컸던 날 중 30일을 제외하면 251.86%, 40일을 제외하면 281.23%, 50일을 제외하면 307.93%의 수익을 얻을 수 있다.

생각만 해도 기쁜 일이다. 하지만 당신에게 주가가 언제 하락할지 예측할 능력이 없다는 게 문제다. 당신만 그런 것은 아니니까 너무 섭섭하게 생각할 필요는 없다. 만유인력의 법칙과 미분을 고안해 천재임을 증명한 아이작 뉴턴에게도 그런 능력은 없었다. 1720년 4월과 5월 사이 뉴턴은 100파운드에 샀던 남해회사 주식을 300파운드에 처분했다. 당시 뉴턴은 남해회사의 주가가 충분히 올랐다고 판단했고, 주식을 매도해서 투자 금액의 3배에 달하는 수익을 얻어서 기뻤다.

하지만 기쁨은 얼마가지 않았다. 뉴턴이 주식을 매도한 다음에도 남해회사의 주가는 계속해서 상승했고, 뉴턴의 친구들은 남해회사 주식을 팔지 않고 보유하고 있었다. 친구들은 큰돈을 버는데 자신만 손해를 보고 있다고 생각하게 된 뉴턴은 남해회사 주식을 2배 이상의 가격을 주고 다시 사들였다. 하지만 이때를 정점으로 남해회사의 주가는 폭락하기 시작했고, 뉴턴은 엄청난 손실을 입게 된다. 이 같은 일을 겪고 나서 뉴턴은 “나는 천체의 움직임은 계산할 수 있어도 인간의 광기는 예측할 수 없다”고 한탄했다고 한다.

시장 예측은 오만일 뿐

투자자라면 주가가 큰 폭으로 상승하기 직전에 자금을 투입했다가 주가가 상승한 다음에 자금을 회수하길 바랄 것이다. 하지만 주가가 큰 폭으로 상승하기 직전에는 큰 폭의 하락장이 있었던 경우가 많다. 이때 하락장의 공포를 이겨내고 투자를 시작할 용기를 낼 수 있을까. 이건 마친 하늘에서 떨어지는 칼날을 맨손을 잡는 것과 비슷하다. 그래서 시장 밖에 머무르면서 주가가 반등하는 것을 지켜볼 때가 많다. 그러면 시장 예측에 실패해서 수익률 상승 폭이 컸던 날을 놓치면 어떤 일이 일어나는지 살펴보자.

아래 그래프는 2014년 4부터 2023년 3월 사이 120개월 동안 S&P500 지수에 투자했을 때 투자 성과를 나타낸 것이다. 만약 당신이 2014년 4월에 S&P500 지수를 매입해서 2024년 3월까지 보유했다면 119.04%의 수익을 얻었을 것이다. 하지만 당신이 마켓타이밍을 노리다가 10년 중 주가 상승 폭이 가장 컸던 날 10일 동안 시장 밖에 머물렀다면 수익률은 56.84%로 곤두박질 친다. 10년 중에 겨우 10일을 놓쳤을 뿐인데 누적 수익률이 반 토막 난 것이다. 같은 방식으로 수익률 상승 폭이 컸던 날 중 상위 30일을 제외하면 수익률이 마이너스로 돌아선다. 수익률 상승 폭이 컸던 날 중에서 50일을 제외하면 당신이 투자한 자금 중 절반을 잃게 된다.

황금손가락 증후군을 조심하라

투자에서 성공하려면 어떻게 해야 할까. 좋은 종목을 골라 적절한 타이밍에 투자하는 것도 중요하지만, 자신의 심리를 다스릴 줄 알아야 한다. 먼저 운과 실력을 혼돈하지 말아야 한다. 대세 상승장이 시작될 무렵 처음 주식 투자를 시작한 초보투자자가 있다고 해보자. 초보투자자는 틈나는 대로 경제 유튜브를 보며 투자 종목을 찾는다. 그러다가 A회사 주식을 조금 샀다. 주가가 오른다. 이번에는 경제신문 기사를 보고 B회사 주식을 매입했다. 이번에도 주가가 상승해 수익을 낸다.

한번 곰곰이 생각해보자. 이 초보투자자가 수익을 낼 수 있었던 것은 그에게 우량 종목을 고를 만한 탁월한 실력이 있어서일까, 아니면 그저 운 좋아 상승장에 투자를 시작한 덕분일까. 물론 실력이 전혀 없었다고 할 수는 없겠지만, 상당 부분 운이 따랐다는 것도 부인할 수는 없을 것이다. 하지만 대다수 투자자들은 운이 마치 실력인 것처럼 착각할 때가 있다. 몇 차례 작은 성공을 계속 거두고 나면 누구나 고무되기 마련이다. 심하면 ‘황금손가락 증후군’에 빠질 때도 있다. 자신이 찍은 종목은 무엇이든 주가가 오른다고 믿는 것이다. 처음 투자할 때 가졌던 신중함과 의심하는 마음은 오간 데 없다. 근거 없는 자신감만 넘쳐난다. 하지만 의심 없는 낙관주의는 화만 자초할 뿐이다. 시장을 예측하지 말고, 시장 안에 머무르자.

김동엽 미래에셋투자와연금센터 상무

© 매거진한경, 무단전재 및 재배포 금지