중동 지역에서 전운이 고조되면서 방산주에 대한 관심도 커지고 있다. 방산주는 올 들어 글로벌 지정학적 위기 고조로 주가가 오름세를 보여왔다. 국내 방산 업체 업계로선 수익성 높은 해외 신시장 개척의 기회가 열리는 셈이다

[K-STOCK]

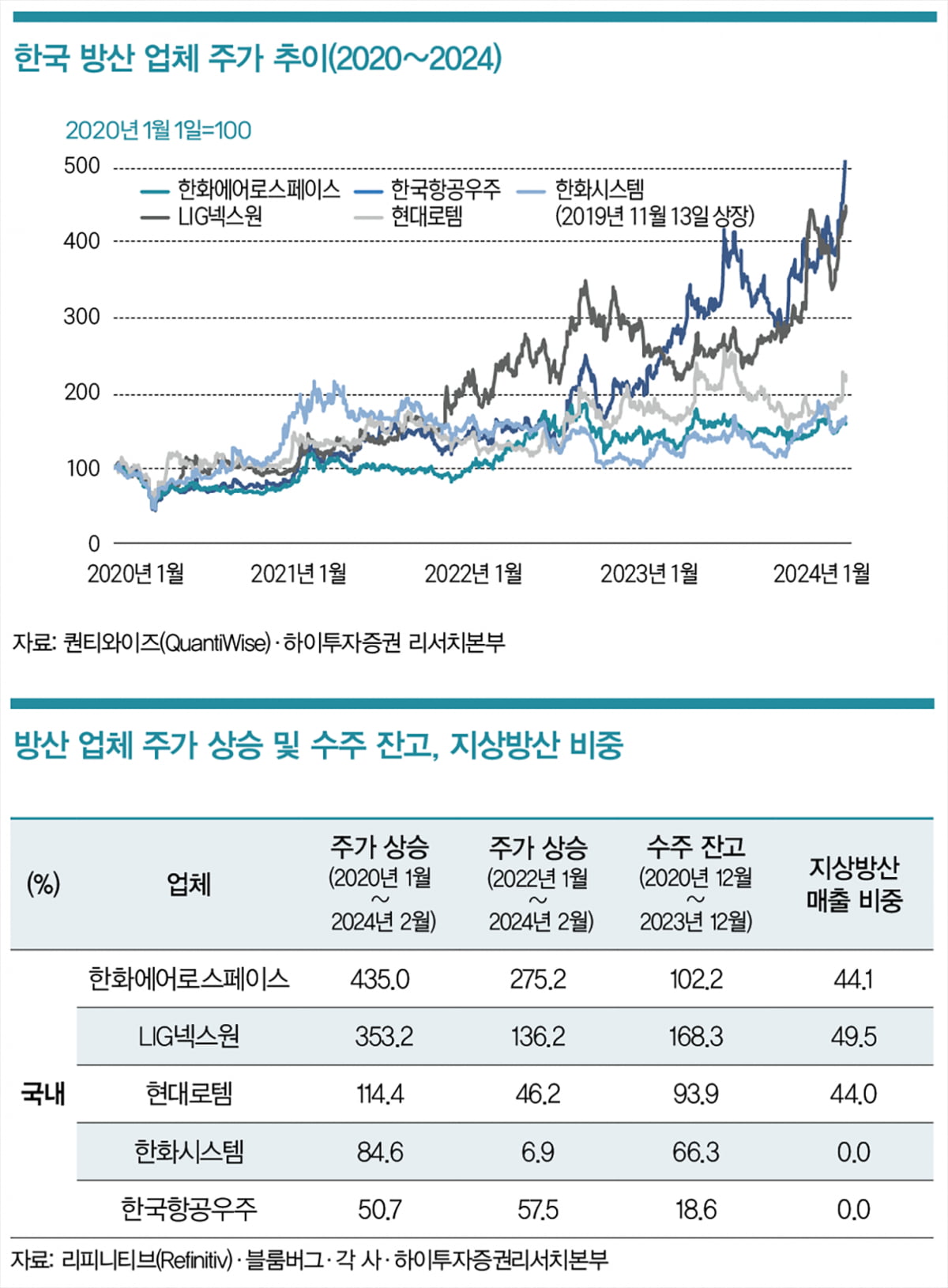

러시아·우크라이나 전쟁이 다시 격화될 조짐을 보이고, 이스라엘·팔레스타인 전쟁 우려가 커지는 가운데 올해 들어 방산주는 꾸준한 오름세를 보여 왔다. 4월 4일 한국예탁결제원에 따르면 국내 상장된 81개의 테마형 상장지수펀드(ETF) 가운데 최근 3개월간 가장 높은 플러스 수익률을 기록한 ETF는 방산, 원자력 관련 테마였다. 대표적으로 ‘아리랑(ARIRANG) K방산Fn’은 이 기간 수익률이 30%에 달해 같은 기간 코스피 지수가 5.75% 오른 것보다 큰 수익을 냈다.

한화에어로, 올 들어 주가 70% 급등

개별 종목별로 보면 한화에어로스페이스가 올해 들어 70% 가까이 급등했다. 하이투자증권은 한화에어로스페이스의 2024년 매출을 전년 대비 19.2% 상승한 11조1597억 원, 영업이익 및 영업이익률은 각각 1조37억, 9%로 전망했다. 변용진 하이투자증권 연구원은 “지상방산의 완벽한 라인업, 해외 거점 확보 및 확장 잠재력, 우수한 인수·합병(M&A)을 투자 포인트로 꼽는다”며 목표주가 27만 원을 제시했다.

한화에어로스페이스의 대표 제품 K9 자주포를 비롯해 다연장로켓(MLRS) ‘천무’, 레드백 장갑차 등의 수출이 확대되고 있다. 특히 레드백 장갑차는 최초로 업체 주도로 개발을 시작해 해외 수출까지 성공했다. 또한 항공부품 생산법인인 미국 이닥(EDAC) 등 해외 생산 거점 운영 능력을 보유하고 있으며 호주 질롱 K9 공장 연내 완공, 폴란드 K9 현지공장 제작 추진 등 국내 업체 중 선도적으로 해외 진출을 가시화하고 있다. 이와 함께 사업 시너지가 있는 쎄트렉아이, 한화오션 등 외부 M&A를 연이어 진행 중으로 내부 사업 부문 정비에도 적극적인 점이 높이 평가된다.

교보증권은 한화에어로스페이스에 대해 투자의견을 매수로 제시하고, 목표주가를 29만4000원으로 커버리지를 개시했다. 단기적으로는 폴란드 잔여 물량과 국내 잔고의 매출 인식만 고려해도 2026년까지 매년 1조 원 증액이 가능할 것으로 내다봤다. 또한 2027년 이후는 폴란드 추가 물량 등 기수주, 수주 예정인 후속 사업의 매출 인식으로 2030년까지도 지상방산의 매출 성장과 수익성을 지속할 것이라는 관측이다.

LIG넥스원도 목표주가 상향

LIG넥스원도 최근 증권사들이 목표주가를 상향하는 방산 업체 중 한 곳이다. KB증권은 LIG넥스원의 외국인 지분율이 급증한 가운데 2분기 실적 개선과 연구·개발(R&D) 인력 확보 등이 기대된다며 목표주가를 14만 원에서 19만5000원으로 올렸다. KB증권은 LIG넥스원의 올해 1분기 실적은 매출액 7905억 원, 영업이익 468억 원을 기록해 실적이 시장 예상치를 하회할 전망이나, 2분기부터 수익성 개선이 기대된다고 내다봤다.

올해 신규 수주로 약 3조~4조 원이 예상되며, 올해 연간 영업이익은 2900억 원으로 컨센서스를 상회할 것이라는 관측이 나오고 있다. 방산 업계에 따르면 LIG넥스원의 수주 잔고는 지난해 말 기준 19조5934억 원으로 역대 최대치다.

유진투자증권은 현대로템의 올해 매출액을 8922억 원, 영업이익 590억 원으로 예상하며, 영업이익 컨센서스 473억 원 상회를 전망했다. 이익 추정치 상향에 따라 목표주가도 4만6000원으로 상향하며 투자의견 ‘매수’를 유지하고 있다. 한국투자증권은 최근 현대로템 목표주가를 5만 원으로 상향 조정했다. 특히 현대로템은 올해 들어 한화에어로스페이스, LIG넥스원에 비해 저평가된 방산주로 주목받고 있다.

최근의 방산주 상승세는 중장기 관점의 성장 기대를 앞서 반영하고 있다는 점도 살펴봐야 한다. 이동헌 신한투자증권 연구원은 “단기 급등에 따른 변동성에는 대비해야겠지만 장기적 상승 랠리는 변하지 않을 것”이라고 했다.

이현주 기자 charis@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지