막대한 부를 쌓은 이들은 어떻게 자산을 운용하고 있을까. 한국의 부자들은 어디에 투자하고 있는지 알아봤다.

[커버스토리] 한국의 부자들은 어디에 투자하나

먼저, 부자들은 올해 경기에 대해 10명 중 6명꼴로 부정적 의견을 내놓았다. 하나금융연구소가 금융 자산 10억 이상을 보유한 746명을 대상으로 설문조사한 결과, 2024년 경기 상황이 녹록지 않을 것으로 보는 부자가 전체의 63%로 긍정 전망(37%)보다 많았다. 다만, 지난해에 비해 경기를 긍정적으로 내다보는 비중은 늘어났다.

변동성 장세에 예금·실물자산 선호

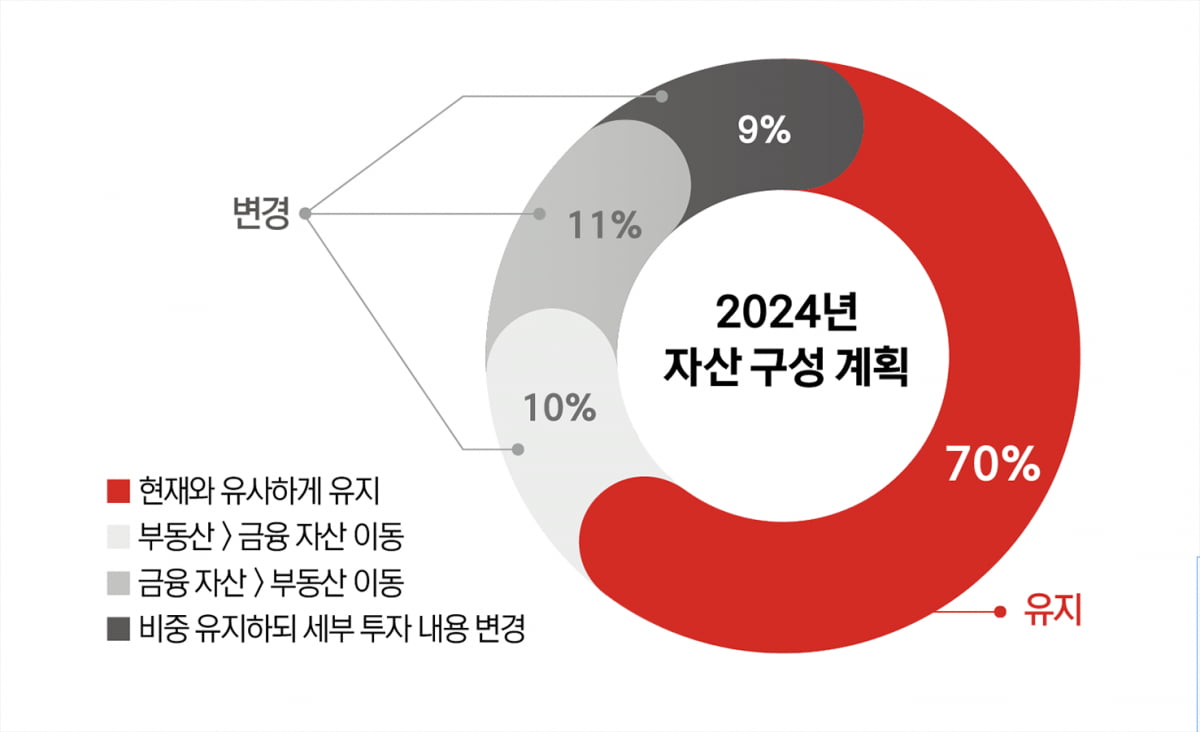

부자들은 불확실성 시대의 자산관리법으로 ‘변화’보다 ‘유지’를 선호했다. 경기 예측을 바탕으로 2024년 자산 포트폴리오 리밸런싱 계획을 물어본 결과, 부자 10명 중 7명은 그대로 유지하겠다고 답했다. 지난해 10명 중 5명이었던 것과 비교해 관망세로 돌아선 부자가 더 늘어났다. 변동성이 큰 만큼 일단 포트폴리오를 유지하며 때를 기다리겠다는 취지로 풀이된다.

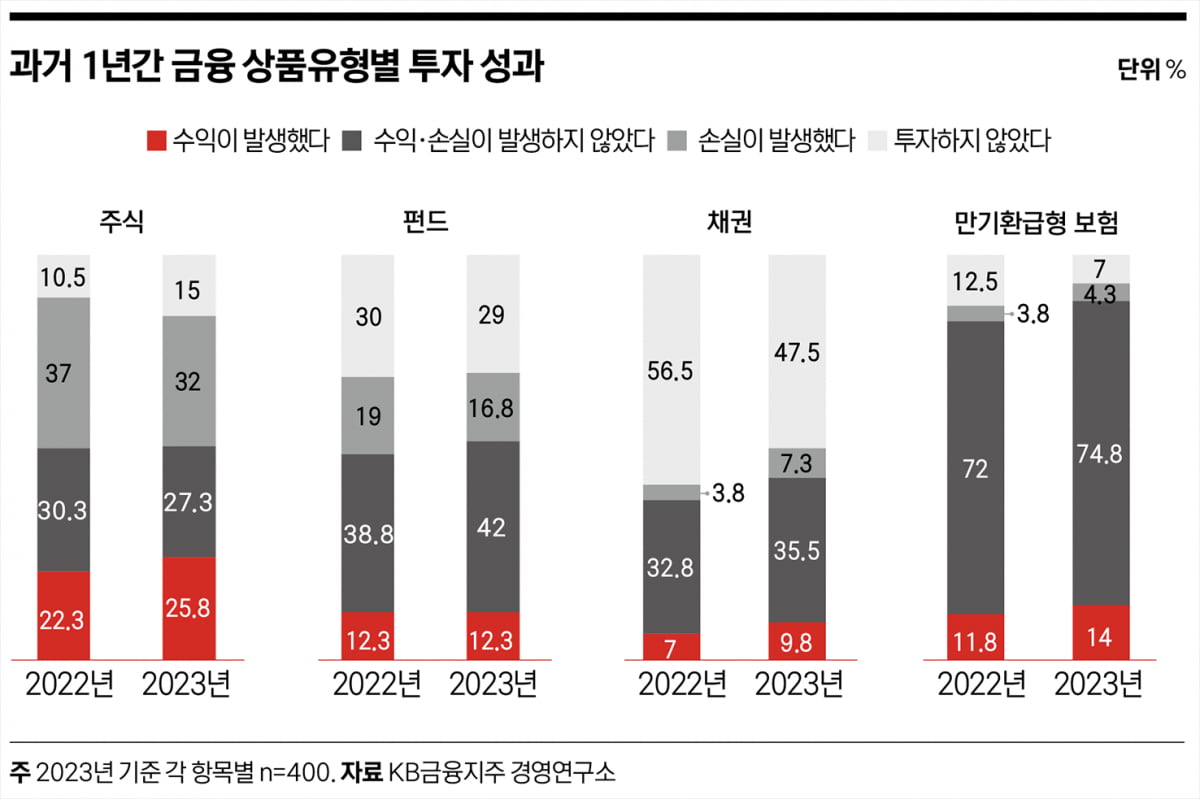

‘3고 현상’ 속에서도 부자들은 금융 자산을 운용해 수익을 거뒀다. 전체 3분의 2가 금융 자산으로 플러스 수익을 냈다고 답했다. 수익률에 영향을 준 금융 자산은 예금이 일등공신 역할을 했다. ‘2023년 한 해 가장 긍정적인 영향을 준 금융 자산 1순위’를 물은 결과, 예금(42%)이 1위를 차지했다. 10% 이상 고수익을 거둔 부자의 절반 이상은 긍정적 영향을 준 자산 1순위로 주식을 꼽았고, 예금은 그다음 순이었다.

금융 자산으로 플러스 수익…올해 채권 주목

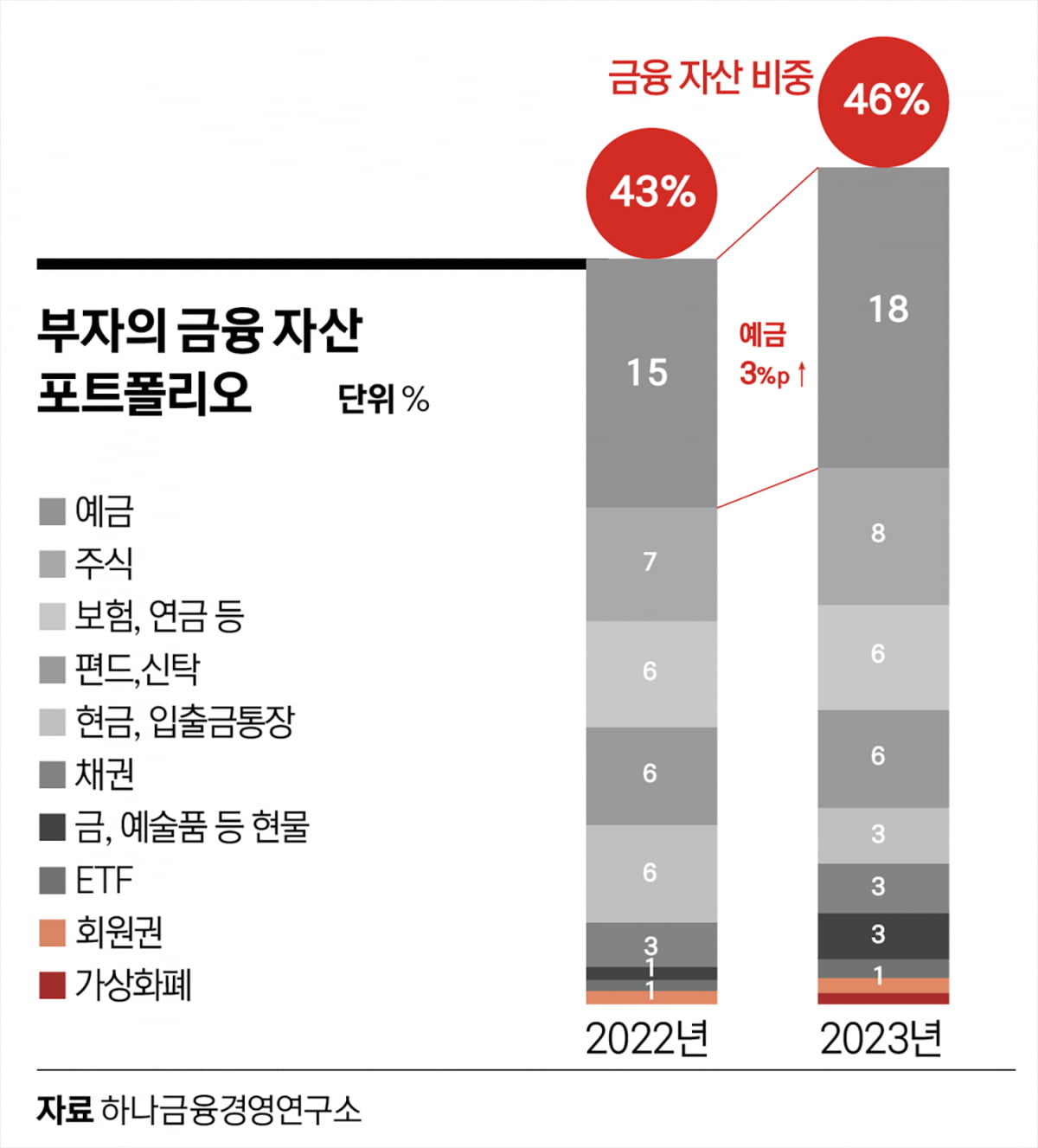

부자들은 일반적인 가구에 비해 금융 자산을 많이 보유하고 있는 점이 특징이다. ‘2023 한국 부자 보고서’에 따르면 일반 가구의 경우 총자산 중 거주용 주택 한 채(80.2%)와 약간의 금융 자산(15.6%)을 가지는 경우가 대부분인 반면, 부자의 금융 자산 비중은 일반 가구의 금융 자산보다 2.4배 높다.

‘2023 한국 부자 보고서’는 부자의 자산 포트폴리오를 금융 자산 규모에 따라 구분하고 있다. 부자 중 금융 자산 ‘30억 원 미만’은 부동산 자산이 60.3%인 데 비해 ‘30억 원 이상’은 48.1%로 조사됐다. ‘30억 원 미만’은 거주용 고가주택이 총자산의 대부분을 차지해 상대적으로 부동산 자산 비중이 높기 때문인 것으로 해석된다.

세부 자산 유형별로 보면, 가장 큰 비중을 차지하는 자산은 거주용 부동산(30%), 그리고 예·적금(9.9%), 주식·리츠·ETF(6.5%) 순이었다. 예·적금 보유율은 전년보다 9.8%포인트 증가했고, 주식 보유율은 1.8%포인트 감소했다. 이는 2021년 하반기 이후 금리 상승이 반영된 결과로 보인다.

금융 투자를 통해 수익을 낸 경험은 ‘자산가’, ‘고자산가’보다 ‘초고자산가’가 더 많았다. 총자산 100억 원 이상을 가진 ‘초고자산가’는 수익을 경험한 사례(29.7%)가 손실을 경험한 사례(9.4%)보다 많았다. 부동산의 경우, 수익 감소 등 투자 매력 감소로 거주용 외 부동산에 투자하지 않은 부자가 많았다.

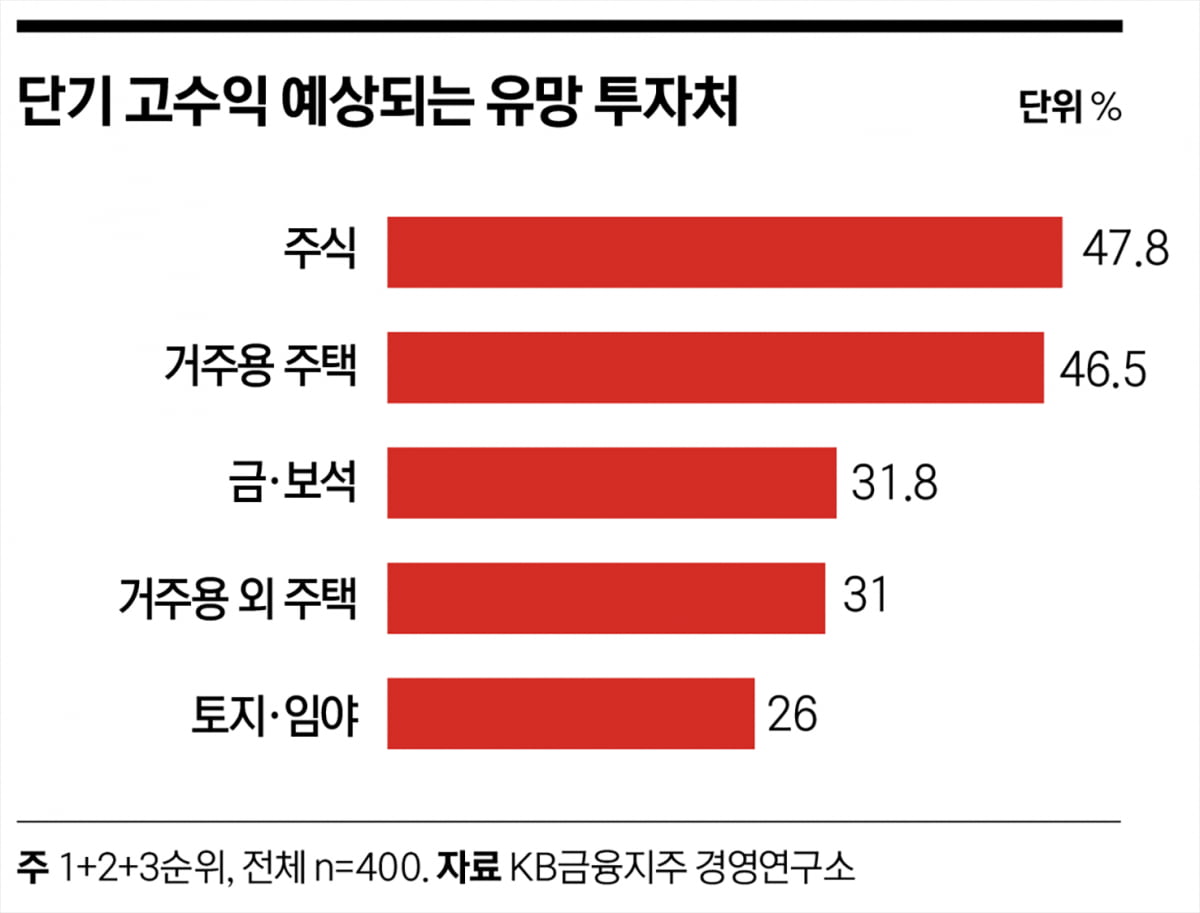

향후 1년 이내 고수익이 예상되는 유망 투자처는 주식(47.8%), 거주용 주택(46.5%)을 꼽았다. 이어 금·보석(31.8%), 거주용 외 주택(31%)이 유망하다고 판단했다. 특히 금·보석의 경우 지난 조사에 비해 선호도가 두드러졌다. 주식 중에서는 ‘해외 주식’보다 ‘국내 주식’에 대한 투자 의향이 더 높았다. 종목으로는 전기차·배터리(43%), 반도체·디스플레이(32%), 정보기술(IT)·소프트웨어(29.5%)가 유망할 것으로 예상했다. 국가로 보면, 해외 주식에서 미국을 가장 선호했다.

미술품 투자에 대한 선호도 꾸준히 상승하고 있다. 부자 중 30.6%가 미술품 투자를 한 적이 있거나, 현재 미술품을 보유하고 있었다. 2022년과 비교하면 5.2%포인트 높은 수치다. 작품당 ‘최대 6000만~1억 원 미만’(24.2%)까지 지불할 의향이 있다는 응답률이 가장 높았고, 1000만~3000만 원 미만(23.6%), 3000만~6000만 원 미만(23.6%) 등의 순으로 나타났다.

올해 추가 투자 1순위는 부동산

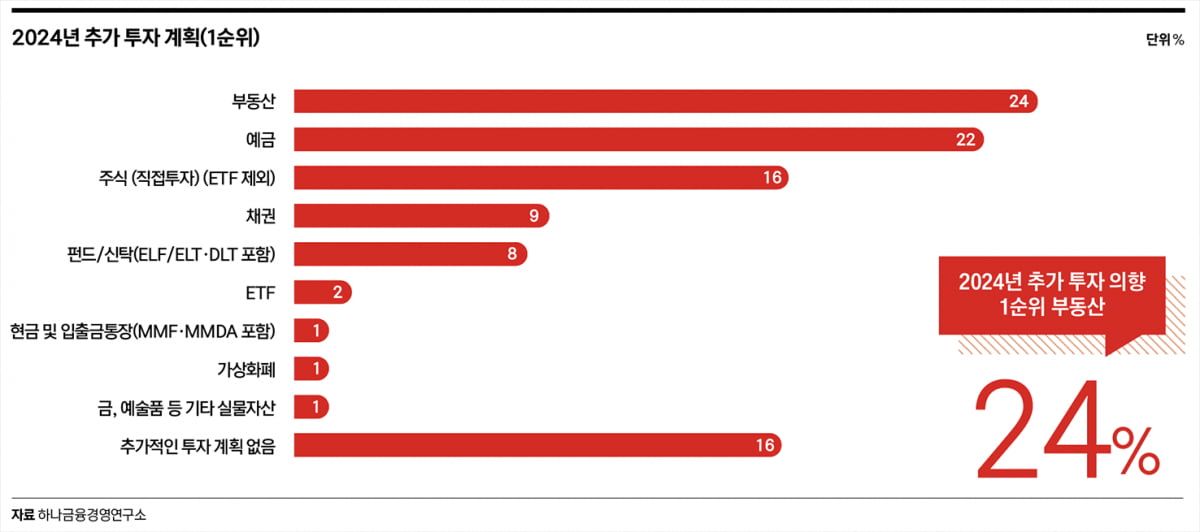

‘2024 대한민국 웰스 리포트’에서도 부자들은 향후 투자처로 부동산(24%)과 예금(22%)을 주목했다. 다만 2022년 부동산과 예금 간 격차가 10%포인트 벌어졌던 것과 비교해 부동산 선호 현상은 줄어든 분위기다. 주식(16%)과 채권(9%)에 대한 투자 의향이 그 뒤를 이었다. 또 경기에 대한 불확실성이 반영돼, 추가 투자 계획이 없다는 응답도 지난해(5%)보다 늘어난 16%로 조사됐다.

이현주 기자 charis@hankyung.com

© 매거진한경, 무단전재 및 재배포 금지