새 정부가 증시 부양에 드라이브를 걸고 있는 가운데, 한국 투자자들 사이에서 ‘밸류업’이 화두로 떠오르고 있다. 올해 주목해볼 만한 밸류업 관련주에는 어떤 것들이 있을까. 한경머니는 주주 환원 정책, 수익성, 미래 가치 등을 종합해 총 12개의 밸류업 유망 종목을 선정했다. 또 증시 전문가 3인에게 이들 종목에 대한 의견을 묻고, 각 종목의 추천 여부를 ‘중립’ 또는 ‘강세’로 평가하도록 했다. 평가에 참여한 전문가는 김동원 KB증권 리서치본부장, 김성노 BNK투자증권 리서치센터장, 조수홍 NH투자증권 리서치본부장이다. 그 결과 과반수로 ‘강세’ 평가를 받은 종목은 CJ, SK, 금호석유화학, 기아, 네이버, 삼성물산, 하나금융지주, 포스코홀딩스, 현대모비스, 한화 등 10종목이었다. 그 외 HD현대, 미래에셋증권 등 2종목이 ‘중립’ 평가를 받았다.

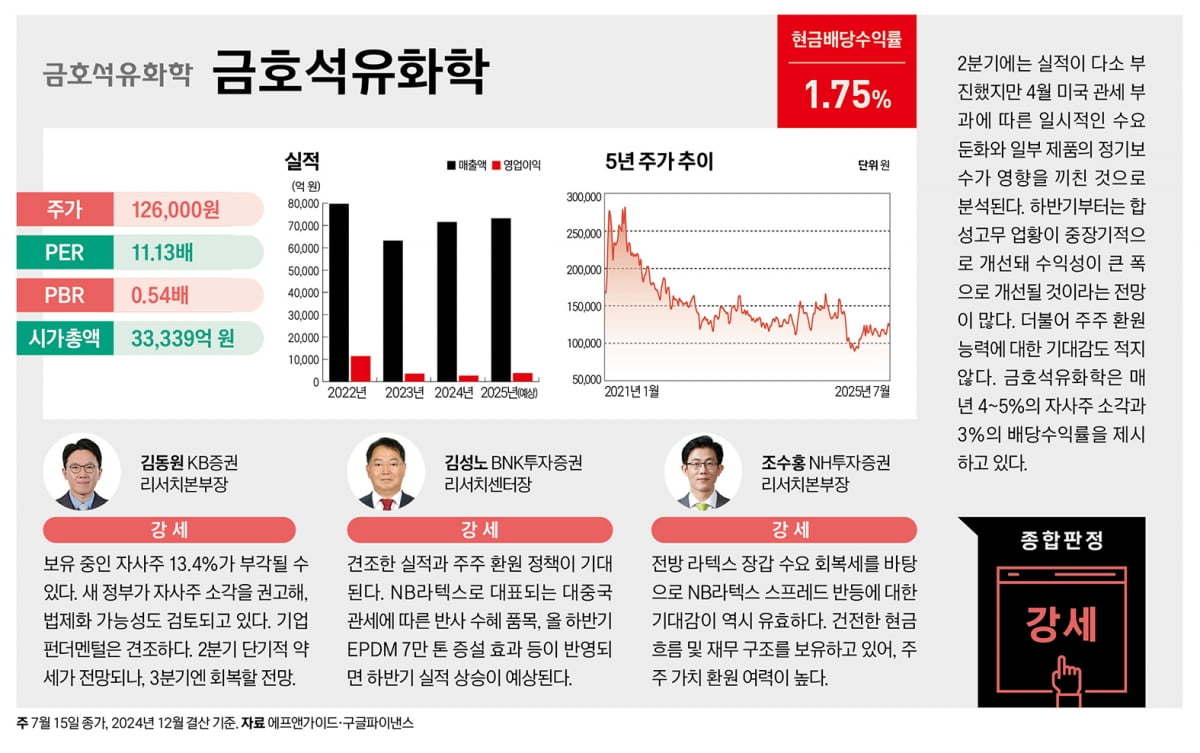

김동원 KB증권 리서치본부장 - 강세

“보유 중인 자사주 13.4%가 부각될 수 있다. 새 정부가 자사주 소각을 권고해, 향후 법제화 가능성도 검토되고 있다. 기업 펀더멘털은 견조하다. 2분기에는 환율 및 유가(부타디엔) 하락 영향으로 단기적 약세가 전망되나, 3분기에는 회복할 전망이다.”

김성노 BNK투자증권 리서치센터장 - 강세

“견조한 실적과 적극적인 주주 환원 정책이 기대된다. NB라텍스로 대표되는 대중국 관세에 따른 반사 수혜 품목, 올 하반기 EPDM 7만 톤 증설 효과 등이 반영되면 하반기 실적은 다시 평균 영업이익(OP) 1000억 원대 레벨로 높아질 것으로 예상한다.”

조수홍 NH투자증권 리서치본부장 - 강세

“전방 라텍스 장갑 수요 회복세를 바탕으로 NB라텍스 스프레드 반등에 대한 기대감 역시 유효하다. 정유·화학 비교 기업 대비 건전한 현금흐름 및 재무 구조를 보유하고 있어, 상대적으로 주주 가치 환원 여력이 높은 점이 긍정적이다.”

정초원 기자 ccw@hankyung.com

-

© 매거진한경, 무단전재 및 재배포 금지