![[이진아 차장 요청] 피코크](/magazine_images/banner/8341785390348_1.jpg)

- 3년 새 이미 0.37%p 올라…은행들 손쉽게 예대 마진 챙겨

[아기곰 ‘재테크 불변의 법칙’ 저자] 금리 인상의 분위기가 무르익고 있다. 미국의 기준금리가 2015년 12월 처음으로 인상된 이후 2018년 6월까지 7차례나 인상되고 있는 중이다.

이 기간 동안 한국의 기준금리는 2016년 3월 한 차례 인하됐다가 2017년 11월 도로 인상됐다. 2015년 12월의 기준금리였던 1.50%와 같은 수준이다. 결과적으로 미국에서 일곱 차례 금리를 올리는 동안 한국의 기준금리는 오르지 않은 셈이다.

그동안 한국의 금리가 오르지 않은 데에는 여러 요인이 있지만 물가의 영향이 컸다. 금리 수준 결정에 영향을 끼치는 변수 중에서 가장 중요한 것은 물가다.

소비자 물가 상승률이 너무 낮다는 것은 사람들이 저축보다 소비를 적게 한다는 뜻이므로 금리를 내려 돈이 소비 쪽으로 몰리게 하는 정책을 쓴다. 물가 상승률이 너무 낮다는 것은 소비 시장이 침체됐다는 것이기 때문에 기업의 매출이 늘어나지 않는 것을 의미한다.

그러면 임금 인상이나 신규 채용이 줄어들면서 국가 경제는 디플레이션 늪에 빠지게 된다.

이런 측면에서 물가 상승률을 적정 수준으로 유지하는 것이 중요하다.

그런데 한국의 물가가 그다지 오르지 않고 있다는 데 문제가 있다. 2012년 2.2%를 마지막으로 소비자 물가는 2% 이상 오른 적이 없다. 2012년 이후의 저물가 상황은 내수 침체 때문이다.

특히 2017년에 생산자 물가가 3.5%나 올랐는데도 불구하고 소비자 물가가 1.9%에 그쳤다는 것은 그만큼 소비자의 구매 여력이 줄어들었다는 것을 의미한다. 그런데 올 들어 상황이 더 나빠졌다.

1월부터 5월까지 소비자 물가 상승률이 1.4% 수준에 그쳤기 때문에 금리를 인상할 명분이 생기지 않았다. 물가수준만 보면 금리 인상 시기는 아직 다가오지 않은 것으로 보인다.

하지만 금리 인상을 결정짓는 데는 다른 요소도 있다. 환율이다. 환율은 금리 수준과 밀접한 관계가 있다. 어느 나라의 금리가 다른 나라보다 월등히 낮으면 그 나라에서 돈이 빠져나가게 된다.

그러면 기축통화인 달러를 사 빠져나가려는 수요가 늘어나기 때문에 그 나라에서의 달러 수요가 늘어나고 이에 따라 그 나라 통화 대비 달러 시세가 오르게 된다. 소위 ‘환율이 오른다’고 표현할 수 있다.

환율이 오르는 것은 수출 기업에는 상당한 호재다. 가격 인하 여력이 생기면서 수출 경쟁력이 생긴다. 이런 측면에서 한국과 같이 수출 의존도가 높은 나라는 고환율 정책을 선호할 수밖에 없다.

이를 위해 환차익이나 금리 차를 노린 외국 투기 자본(hot money)이 관심을 끌지 않도록 저금리 상황을 유지하는 것이 유리하다. 이런 투기 자본이 많이 들어올수록 환율이 내려가고 수출 여건만 나빠지기 때문이다.

이런 상황을 고려할 때 결국 한국은 저금리 상황을 유지할 수밖에 없는 것이다. 다른 나라에 비해 금리를 낮게 유지해 금리 차를 노린 투기 자금의 유입을 막기 위해서다. 이에 따라 그동안 미국이 글리를 일곱 차례나 올렸음에도 불구하고 한국은 올리지 않았던 것이다.

◆ 금융 당국 제 역할 나서야

그런데 올해 들어 미국과 중국의 무역 전쟁이 발발하면서 국제 금융시장이 요동치고 있다. 이에 따라 원화의 가치가 6월 이후 크게 떨어지고 있다. 5월 말 환율이 달러당 1077원이었는데, 한 달이 지난 6월 말에는 1114원으로 37원이나 급등했다.

하지만 이게 끝이 아니다. 대내외적인 여건을 고려할 때 올해 하반기에 한두 차례 금리 인상은 더 추진될 가능성이 높다. 이럴 경우 국민들이 가장 걱정하는 것은 대출금리다.

특히 많은 돈을 대출 받은 주택담보대출 금리가 큰 폭으로 인상되면 문제는 심각해진다. 하지만 주택담보대출은 약간의 상승은 있겠지만 금리 인상분보다 좁은 인상 폭이 예상된다. 이미 금리 인상 요인은 시중 금리에 거의 반영됐기 때문이다.

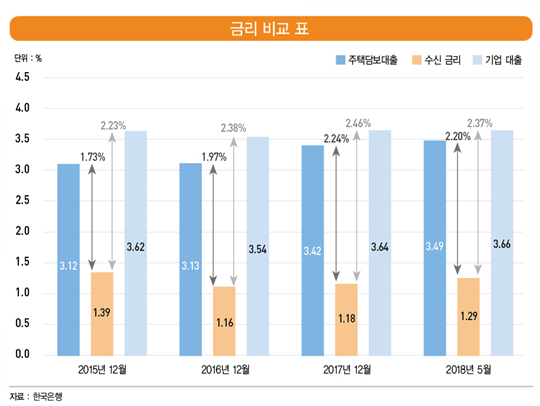

는 미국에서 처음 금리를 올리던 2015년 12월부터 올해 5월 말까지 한국의 금리 수준을 정리한 표다. 2015년 12월 한국의 기준금리는 1.5%로 지금과 같다. 하지만 같은 기간 동안 주택담보대출 금리는 3.12%에서 3.49%로 0.37%포인트 인상됐다.

물론 기준금리와 시중금리는 다르다. 은행의 원가라고 할 수 있는 조달 금리가 올랐기 때문에 주택담보대출 금리를 올린 것이라는 반론도 가능하다.

하지만 같은 기간 동안 기업 대출금리가 0.04%포인트밖에 오르지 않은 것을 감안하면 설득력이 없다. 더구나 같은 기간 동안 수신 금리는 1.39%에서 1.29%로 인하됐다.

2015년 12월 한국은행의 예대 금리 차이는 주택담보대출 기준으로 1.73%에 불과했다. 하지만 올해 5월 말에는 이 차이가 2.20%로 벌어졌다. 같은 기간 동안 한국은행의 기준금리는 오르지 않았는데 미국 금리 인상을 핑계로 0.47%포인트에 해당하는 추가 수익을 창출했다는 것이다.

주택담보대출 규제가 강화되면서 돈을 빌리려는 사람은 많은데, 규제 때문에 일정 자격을 갖춘 사람에게만 돈을 빌려주라고 하니까 은행으로서는 이자나 많이 받자는 것이다.

어차피 주택담보대출을 해주는 것만으로도 감지덕지인 만큼 금리 인상에 대해 예전보다 덜 까다롭게 굴 것이고 미국 금리 인상이라는 좋은 핑곗거리도 있기 때문이다.

이에 따라 한국은행의 기준금리가 오르지 않았고 수신 금리는 오히려 0.10%포인트만큼 인하됐는데도 불구하고 주택담보대출 금리는 0.47%포인트나 오른 것이다.

다행히 최근 들어 은행의 부당 가산금리 산정을 적발하는 등 금융 당국도 제 역할을 하고 있다. 이 때문에 작년 연말에 비해 은행의 예대 금리 차이도 약간이나마 정상화되고 있다.

환율 문제로 한국은행의 기준금리는 하반기에 한두 차례 인상할 수 있는 여력이 생겼다. 금융 당국이 제 역할을 한다면 주택담보대출 금리 인상의 폭은 좁을 것이고 반대라면 인상 폭은 소비자의 부담이 될 것이다.

© 한경매거진&북, 무단전재 및 재배포 금지