하반기 이후 운임 하향 안정화 전망…배재훈 사장 “벌크 본부 강화, 경쟁력 있는 선대 구축해야”

[비즈니스 포커스]

하반기 하향 안정화 예상되는 ‘컨’ 시장

상하이항운거래소(SCFI)에 따르면 1월 14일 상하이운임지수는 5094.36으로, 지난주 5109.6보다 15.24포인트 하락했다. 지난해 12월 31일 5000을 돌파한 후 3주 연속 5000대를 유지하면서 높은 수준을 이어 가고 있다. 지난해부터 지속된 물류 대란의 여파가 아직 가시지 않은 모양새다.

고운임의 영향으로 지난해 4분기 HMM의 실적도 역대 최대치로 예상된다. 금융 정보 제공 업체 에프앤가이드에 따르면 증권사가 예측한 HMM의 4분기 영업이익 추정치는 평균 2조1746억원이다. 3개월 전 추정치인 1조5819억원 대비 6000억원 이상 늘어났다. 대신증권은 HMM의 4분기 영업이익을 2조5713억원으로 예측하며 4분기 사상 최대 실적을 낼 것이라고 전망했다.

다만 코로나19 사태 이후 지속해 온 고운임 기조가 2022년에는 다소 가라앉을 것이란 전망이 나오고 있다.

올해 물동량 증가세도 주춤할 것으로 전망된다. 한국해양수산개발원(KMI)이 지난해 말 개최한 ‘세계 해운 전망 세미나’에서 "올해 컨테이너 물동량 증가세는 금리 인상과 재정 지출 축소로 지난해 대비 둔화할 것"이라고 전망했다. 유럽의 위드 코로나 정책으로 투자가 활성화될 것으로 보이지만 최근 오미크론 감염이 급증하며 재봉쇄로 이어질 가능성이 높다. 또한 미국의 인플레이션 장기화 우려로 물가 안정을 위한 경제 정책은 컨테이너 물량 수요 증가에 부정적 요인으로 꼽힌다.

이에 따라 올해 컨테이너 운임은 하반기 이후 하향 안정화에 돌입할 것으로 보인다. KMI는 “컨테이너 공급망의 정상화에 따른 항만 적체 완화가 컨테이너 운임 안정화에 주요 변수로 작용할 것”이라며 “하지만 선사들의 공급 조절과 장기 계약 운임이 저항선으로 작용해 운임이 급락할 가능성은 낮아 보인다”고 내다봤다. 또 코로나19 사태로 인한 공급망 회복의 지연과 탄소 배출 규제 실시로 인한 공급 조정이 운임 안정화의 위험 요인이 될 수 있다고 분석했다.

‘벌크 부문 키우기’가 새로운 과제

특히 코로나19 사태 이후 지속된 고운임 기조로 ‘사상 최대’ 실적을 올렸던 HMM은 올해부터 중·장기 사업 계획을 확보하는 것에 초점을 맞출 것으로 보인다.

배재훈 HMM 사장은 신년사를 통해 중·장기 사업 계획에 대해 경쟁력 있는 선대 확보와 선사·화주 등 이해관계인들과의 긴밀한 협력을 강조했다. 배 사장은 “언제 종식될지 모르는 코로나19 팬데믹(세계적 유행)과 글로벌 물류 대란으로 인한 공급망의 변화에 민첩하게 대응하고 급변하는 경영 환경과 시황에 대한 대비를 철저히 해야 한다”고 말했다.

배 사장은 실천 과제로 중·장기 사업 계획에 따른 선대 확보, 원가 경쟁력을 갖춘 벌크본부의 선대 구축, 물류·정보기술(IT) 역량 강화를 통한 서비스 경쟁력 강화를 제시했다. 전반적으로 급변하는 해운 시장에 대응하기 위해 ‘중·장기 로드맵’을 구체화해야 한다는 것이다.

특히 배 사장이 강조한 것 중 ‘벌크본부의 강화’가 눈에 띈다. 배 사장은 “벌크본부는 시황 예측과 전략 화주 관리를 기반으로 원가 경쟁력 있는 선대를 구축하고 전략적 선대 운용을 통해 안정적 수익 구조 창출에 기여 해야 한다”고 주문했다.

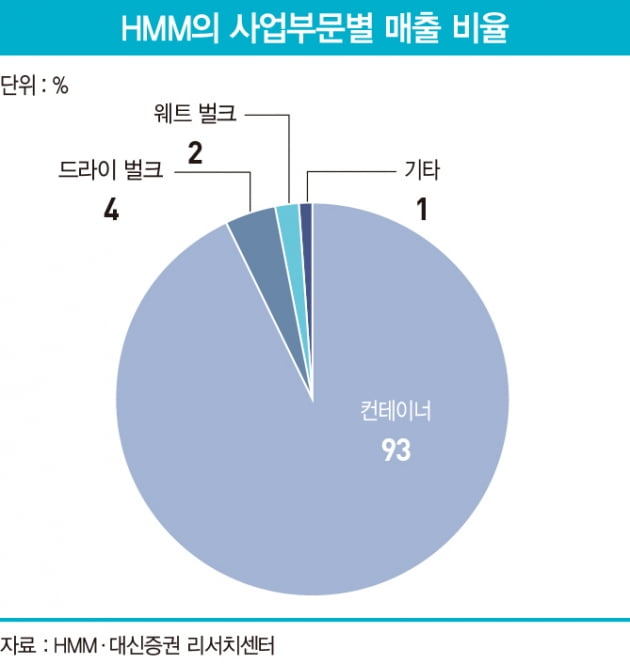

배 사장이 벌크본부를 중·장기 사업 계획으로 꼽은 것은 HMM의 벌크사업부가 유동성 위기 전후로 4분의 1 수준으로 작아졌기 때문이다. 2021년 4분기 기준 HMM의 매출 구조는 컨테이너가 93%, 벌크 6%, 기타 1%로 이뤄져 있다. 컨테이너가 매출의 전부라고 해도 과언이 아니다. 지난해 87%대를 기록했던 컨테이너 부문의 매출액 비율은 컨테이너 시황이 좋아지면서 더 많은 영역을 차지하게 됐다.

HMM이 원래부터 컨테이너에 비중이 쏠린 선사는 아니었다. 2000년대 초반만 해도 벌크사업부를 두고 자동차선·석탄·철광석 등 드라이 벌크 전용선, 액화천연가스·원유 등을 나르는 탱커선, 부정기선을 운영했다. 당시만 해도 컨테이너와 벌크 부문의 매출은 5 대 5로 균형을 이뤘다.

하지만 2013년부터 본격화된 해운 위기로 HMM이 벌크사업부를 매각하며 덩치가 급격히 작아졌다. 유동성 위기를 겪으며 HMM은 자동차선·전용선사업부를 차례차례 매각했고 2014년 6월에는 급기야 액화천연가스(LNG) 운송사업 부문을 IMM 컨소시엄에 1조원에 매각했다. 이는 LNG가 향후 친환경 에너지원으로 수요가 급격히 늘어난다는 점을 고려할 때 아쉬운 점으로 꼽혔다.

2020년부터 실적 회복이 본격화되자 HMM은 지난해 초부터 벌크 부문을 확대하고 나섰다. 지난해 2월 GS칼텍스와 원유 장기 운송 계약을 체결했다. 이 계약은 HMM이 GS칼텍스의 자회사인 GS에너지가 발주한 선박을 임대해 원유를 중동에서 한국으로 수송한다는 내용이다.

올해 벌크 시장은 다소 둔화될 것으로 보인다. KMI는 케이프선에 대해 물동량 증가율이 선대 증가율을 넘어서지만 비효율성 감소로 시황은 소폭 둔화할 것이라고 전망했다. 대신증권은 2022년 연간 평균 발틱운임지수(BDI)를 기존 3360에서 3138로 9.3% 하향 조정했다.

이명지 기자 mjlee@hankyung.com

© 한경매거진&북, 무단전재 및 재배포 금지