[한경 머니 = 배현정 기자]

부동산 간접투자의 판이 커지고 있다. 부동산 시장의 등락과 금융상품의 투자 리스크를 동시에 갖고 있음에도 투자자들의 구애가 쇄도한다. 공모형 출시를 계기로 상반기 ‘완판’ 행진을 기록한 부동산펀드를 필두로 리츠도 재도약을 준비 중이다. 국내 시장 데뷔 3년 차인 개인 간(P2P) 대출도 핀테크 서비스를 기반으로 부동산 간접투자의 외연을 넓혀 가고 있다.

과연 부동산 간접투자는 저금리·고령화 시대 대표적인 대안 상품으로 전성기를 열 수 있을까. 부동산 간접투자의 국내 현황 및 장·단점을 살펴봤다. (편집자주)

초 단위 완판 행진이다. 개인 간(P2P) 금융은 부동산 간접투자 상품 가운데 개인투자자들에게 가장 활짝 열려 있다. 온라인 플랫폼을 기반으로 쉽고 빠른 투자가 이뤄지며, 투자 원금 회수 기간도 대개 1년 이내로 짧다. 무엇보다 연 10~18%(세전) 약정 이자가 달콤하지만, 은행 대출이 어려운 소규모 건축주를 대상으로 한 건축자금대출인 프로젝트파이낸싱(PF) 비중이 높다는 점은 리스크 요인이다.

지난 4월 24일 테라펀딩이 오픈한 전주 삼청동의 공동주택 상품은 단 17초 만에 15억 원 모집이 완료됐다. 지난 2월 진행된 강원도 원주의 대학병원 인근 오피스텔 상품은 29초 만에 10억 원을 모았다.

부동산 P2P 대출의 인기가 예사롭지 않다. 종종 서버가 마비될 정도로 투자자들이 몰려드는 바람에 돈이 있어도 투자하기가 쉽지 않다는 말이 나올 정도다. 업계 1위인 테라펀딩을 운영하는 테라핀테크의 박수현 수석은 “소형 주택에 대한 투자가 많은데 3억 원, 5억 원 모집은 채 10초가 걸리지 않는다”며 “대학 때 수강신청을 방불케 할 정도로 투자가 속도전 양상을 띠다 보니 은퇴하고 여윳돈으로 투자를 하려는 연세 지긋한 분들이 ‘손이 느려’ 투자를 못한다며 예약을 원하는 경우가 많다”고 전했다.

부동산 P2P는 대중으로부터 돈을 모집하는 크라우드 펀딩(crowd funding)의 일종이다. 부동산 실물을 담보로 하거나 부동산 개발사업으로 대출을 필요로 하는 경우 온라인을 통해 다수의 대중으로부터 돈을 모집하는 구조다. 주로 분양 매출이 100억 원 미만으로 시중은행의 문턱을 넘기 어려워 제2·3 금융권 대출을 받아야 하는 중소 건축주들이 이용한다. 부동산 담보 선순위상품·후순위상품, PF 등에 투자하는데 이 중 PF 비중이 높다. 지난 1월 말 기준 PF 잔액이 1708억 원으로, 부동산담보대출 잔액 505억 원보다 약 3배 이상 많다.

투자 매력

부동산 P2P 금융의 인기는 저금리 시대에 눈이 번쩍 뜨일 만한 수익률 덕분이다. 크라우드연구소가 집계한 지난 4월 말 기준 P2P 금융의 세전 평균수익률은 13.78%다. 더욱이 투자 기간도 짧다. 주택이나 수익형 부동산에 대한 직접투자는 물론 부동산펀드 등 간접투자도 대개 5년 이상의 투자가 요구되는 데 반해 부동산 P2P 대출은 보통 투자 기간이 1년 이내다.

테라펀딩이 판매한 전주 삼청동 주택의 예상 수익률은 연 15%(세전)다. 예컨대 1000만 원을 투자 기간이 5개월인 이 상품에 투자했다면, 매월 10만 원가량의 이자(5개월 총 이자 54만6578원)를 나눠 받고, 원금은 만기가 되는 5개월 후 돌려받는 식이다. 지난 2월 진행된 경기도 동탄 신도시 상품은 투자 기간 4개월에 예상 수익률은 연 13%다.

그러나 세후 수익률의 차이가 크다는 점을 유의해야 한다. P2P 상품에 대한 투자 소득은 ‘비영업 대금에 대한 소득세율’ 27.5%가 적용된다. 세전 평균수익률 13~14%라 해도 세금과 P2P 업체 수수료까지 고려하면 세후 수익률은 크게 낮아져 8% 수준이 된다. 또한 부동산펀드나 리츠 등 다른 부동산 간접투자 상품과 달리 부동산 가치 상승에 따른 추가 수익은 없다.

투자는 최소 10만 원부터 가능하다. 테라펀딩에 따르면 5월 15일 기준 법인의 투자 자금은 평균 2억8900만 원 정도이나 개인투자자 1인당 평균 투자 금액은 1700만 원 수준이다. 단 5월 29일부터 새롭게 시행된 ‘P2P 가이드라인’에 따라 개인투자자의 경우 투자액이 건당 500만 원, 업체당 1000만 원으로 제한된다. 법인의 경우 한도 제한은 없다.

리스크

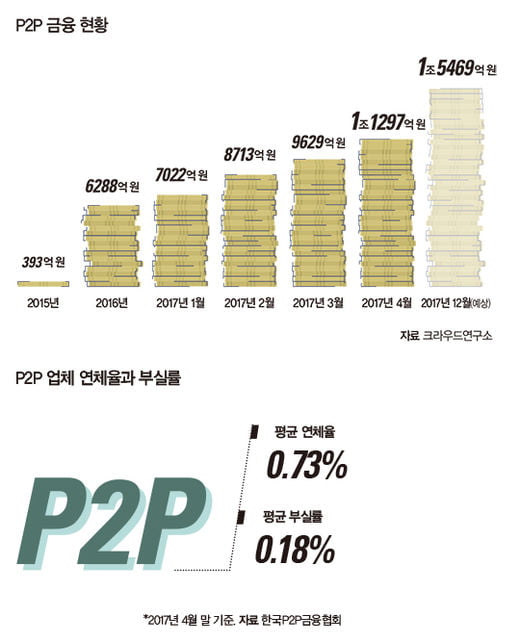

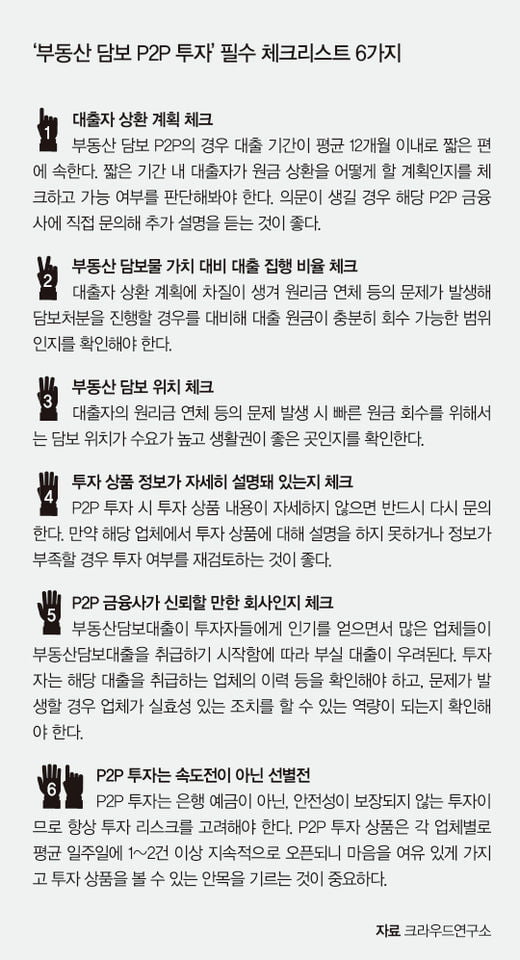

현재 P2P 업체의 연체율(1~3개월 상환 지연)이나 부실률(3개월 이상 상환 지연)은 비교적 양호한 수준이다. 4월 말 현재 한국P2P금융협회 소속 45개 업체의 평균 연체율과 부실률은 각각 0.73%, 0.18%에 그친다. 그러나 P2P 대출 상품의 원금 상환 만기가 상당 부분 돌아오지 않았음을 유의해야 한다. 이들 업체의 총 대출 잔액은 5094억2255만 원으로 지금까지 누적 대출액(8680억4176억 원)의 58.68%다. 절반이 훨씬 넘는 58.68%가 만기 전이라는 의미다. 차미나 크라우드연구소 선임연구원은 “건축물이 준공된 후 미분양이 발생하거나 경기 침체로 건축물 가격이 예상보다 낮아져 상환이 어려워질 수 있다”며 “지방은 공실률이 높고 경매로 담보를 처분한다고 해도 시간이 오래 걸릴 수 있어 수요가 많은 서울과 수도권을 중심으로 투자하는 것이 상대적으로 안전하다”고 말했다.

대출 상품의 담보 대상, 채권 순위(선·후순위), 주택담보인정비율(LTV) 등도 체크해야 한다. 현재 P2P 업체에서 제공하는 부동산담보대출 상품의 경우 후순위채권이 대부분인 상황이라 채무 불이행 시 원금 손실이 크게 발생할 수 있으므로 각별한 주의가 필요하다.

누가 운용하나

2014년 말 테라펀딩이 국내에 처음 P2P 대출을 도입한 이래 지난해 초만 해도 10여 곳에 불과했던 P2P 업체가 2017년 4월 말 현재 148곳으로 늘어났다. P2P 업체들이 우후죽순 생겨나는 만큼 옥석 가리기가 중요하다. 기본적으로 P2P 대출 업체들의 모임인 한국P2P금융협회의 회원사인지 확인하는 것이 좋다. P2P 업체들의 모임인 한국P2P금융협회의 회원이 되려면 연체율, 부실률 등을 공개해야 한다. 4월 말 기준 한국P2P금융협회의 회원사는 전체 148곳 중 45곳에 그친다.

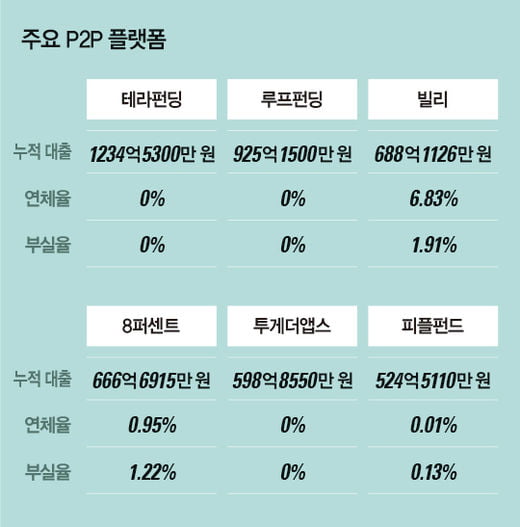

4월 말 기준 국내 P2P 금융시장에서 취급된 누적 대출액이 1조1297억 원. 이 중 77%에 달하는 8680억 원이 한국P2P금융협회의 회원사에 유입됐다. 이 가운데서도 누적 대출 규모가 많은 업계 선두업체를 중심으로 자금이 몰리고 있다. 4월 말 누적 대출액이 1200억 원을 상회하는 테라펀딩에는 4월 한 달간 111억 원의 자금이 유입됐고, 루프펀딩(누적 대출액 925억 원)과 빌리(688억 원)에는 각각 145억 원과 52억 원의 투자금이 들어왔다.

© 매거진한경, 무단전재 및 재배포 금지