무엇보다 내년 중국 최고 지도부 교체와 함께 중국 국가 통치 전략의 전환인 ‘공동부유’가 새로운 이슈로 부각될 전망이다. 부의 재분배와 불평등 축소 정책은 중국의 산업구조와 자본시장의 새로운 변화를 촉발시킬 것이라는 전망이 나온다.

중국 경기 흐름은 상저하고를 보일 것으로 전망된다. 내년 상반기 중에는 부동산 경기가 둔화되고, 봉쇄 위주로 방역이 정착되면서 소비 회복이 지연될 가능성이 점쳐진다.

경기 하강에도 경기부양책의 범위와 규모는 크지 않을 것이라는 관측이 우세하다. 이는 중국 정부의 최우선 목표가 불평등 축소와 지속 가능성 제고에 초점이 맞춰져 있기 때문이다.

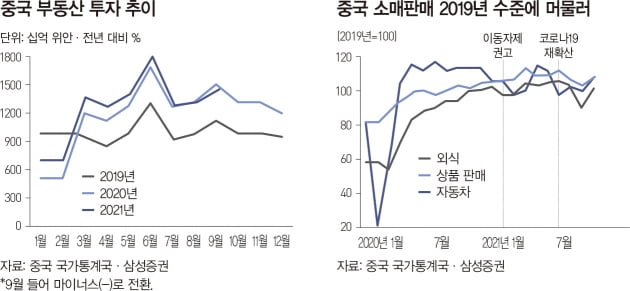

내년 하반기 경기 회복은 경기 순환적 반등 수준에 그칠 전망이다. 내년 2월 베이징 동계 올림픽 시기와 맞물리면서 방역정책 완화는 사실상 기대하기 어렵다는 분석이다. 이는 소비 회복 지연으로 이어질 전망이다. 소매판매도 대면 서비스 회복세가 늦어지면서 9%대 수준에 그칠 것으로 예상된다.

중국의 수출은 상반기 중 전년 대비 15% 내외를 기록한 후 하반기에는 8%대로 낮아질 전망이다. 수입은 중국 수출의 회복 기조로 수입 수요가 이어지고, 내구재 소비는 상대적으로 양호한 연간 12%의 증가를 기록할 전망이다.

중국의 소비자물가도 내년에는 일시적인 요인들이 해소되며 2.2%에 이를 것으로 예상한다. 두 자릿수에 육박한 생산자물가는 중국 경기 둔화에 따른 원자재 가격의 안정, 상품에서 서비스로의 소비 전환 등을 감안하면 5% 내외로 하락할 것으로 전망된다.

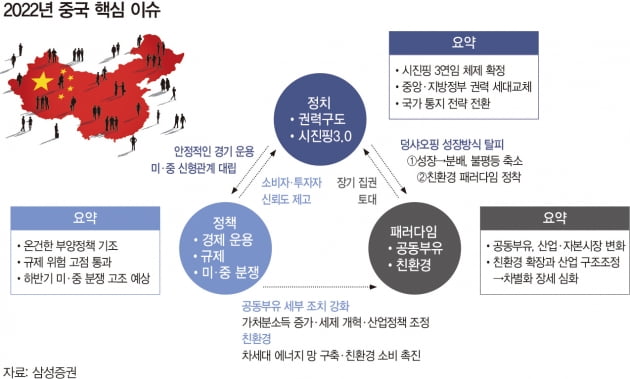

내년 중국 지도부 교체에 따른 핵심 이슈로 정치와 정책, 패러다임 등 세 가지 변화가 나타날 것으로 전망된다. 정치적으로는 국가 통치 전략의 전환으로 시진핑 국가주석의 3연임 체제가 본격화될 전망이다.

시 주석은 3연임 슬로건으로 정치·경제 시스템 개혁을 내세우고 있다. 국가 통치 전략의 전환으로 사회, 산업, 자본시장의 변화를 주도하겠다는 의지다. 새로운 통치 전략인 공동부유 시대 목표를 위해 부의 재분배 정책, 세제 개혁, 산업정책 전환에 탄력이 가해질 전망이다.

지도부 교체를 앞두고 내년 경제 운용 전략은 ‘안정’에 초점을 맞추고 있다. 중국의 경기 둔화와 지도부 교체기의 정책 기조를 감안할 때 통화정책 완화, 적극적인 재정 확대, 부동산 안정화 정책이 채택될 것이라는 전망이 우세하다.

특히 경기 부양의 강도가 내년 정책 결정의 중요 포인트가 될 것으로 예상된다. 즉, 정책적으로 불확실성이 완화될 가능성이 크다는 것이다. 규제 리스크의 경우 ‘반독점법’ 공표와 대표 기업의 징벌이 마무리되면서 정점을 통과할 것으로 전망한다. 내부적인 정책 리스크는 완화되지만 내년 하반기에 미·중 갈등이 다시 고조될 우려가 있다.

이와 함께 패러다임 대전환으로도 나타날 수 있다. 중국은 지난 40년에 걸친 ‘고속 성장’ 기간 동안 불평등이 심화되고 환경 파괴라는 부작용이 나왔지만 시 주석은 이에 대응하는 개혁 조치로 공동부유와 친환경 패러다임을 제시했다.

내년 중국 정부는 공동부유의 세부 조치에 나설 것이며, 친환경 관련 산업 구조조정도 발빠르게 이어질 전망이다. 이에 따라 내년 주식시장은 차별화 장세가 심화될 것으로 예상된다. 내년 중앙정부의 강력한 행정력이 투입되면서 정책이 주식시장을 이끌어갈 수 있다는 것이다.

대내적으로는 코로나19와 펀더멘털 약화, 헝다그룹과 부동산 경착륙 가능성, 대외적으로는 하반기 선진국의 긴축 강화와 미·중 갈등이 위험요인에 따라 부각될 수 있다.

글 이미경 기자 | 자료 삼성증권 제공

© 매거진한경, 무단전재 및 재배포 금지