RETIREMENT INSTITUTE

올해 ISA에 눈길을 줘야 하는 이유는 크게 두 가지다. 첫째, 지난 1월 정부가 납입 한도와 비과세 한도를 대폭 확대하겠다고 발표했다. 정부가 개정안을 내놓은 배경과 향후 미칠 영향, 구체적인 내용을 살펴볼 필요가 있다.

둘째, ISA의 의무 가입 기간(3년)이 종료되면서 중도상환과 만기 관련 문의가 본격적으로 늘어날 것으로 예상된다. 그리고 중도상환 금액과 만기 자금 활용 방안에 대해서도 궁금해 할 것이다. 지금부터 구체적으로 살펴보도록 하자.

환경에 맞춰 계속 진화하는 ISA

한 번에 완벽한 제도를 만들 수 있을까. 그런 일은 좀처럼 없다. 설령 운이 좋아서 천의무봉의 제도를 만들어낸다고 한들 그것이 영구불변할 수는 없다. 시간의 힘을 견뎌내야 한다. 세월이 흐르면서 상황이 바뀌고, 그것을 이용하는 사람도 바뀐다. 그래서 지금 안성맞춤의 제도가 나중에도 그러리라는 보장은 없다. 따라서 아무리 뛰어난 제도라고 해도 시간과 상황에 맞춰 고쳐 써야 한다. ISA도 예외일 수는 없다.

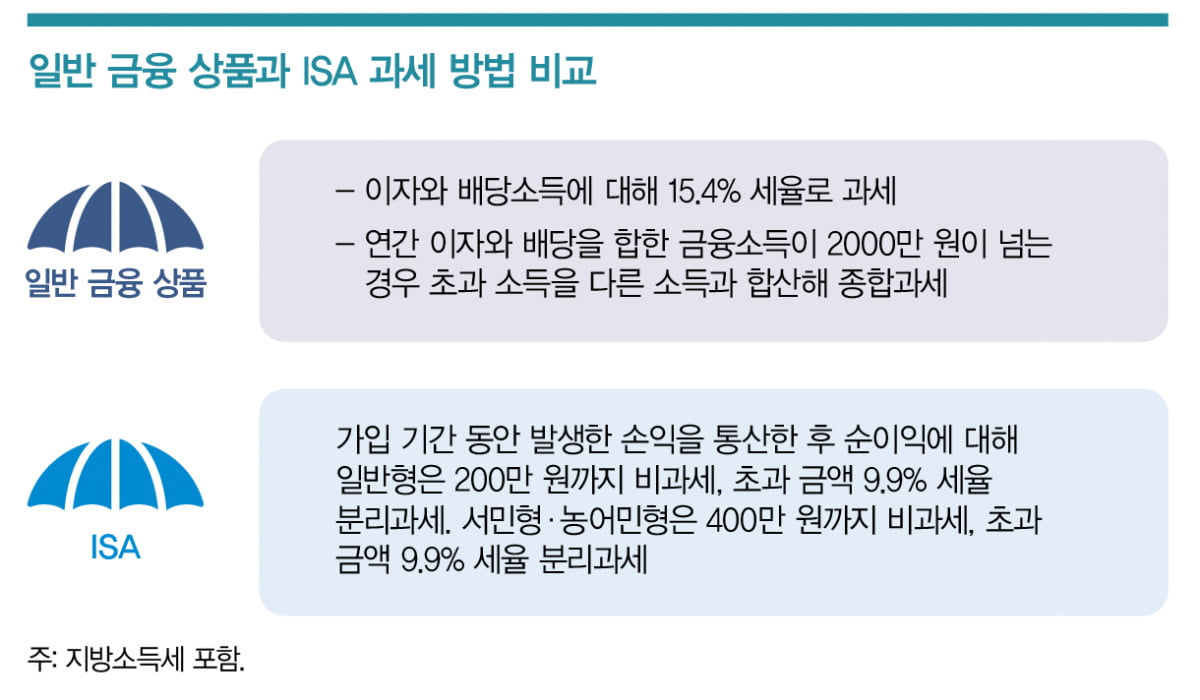

ISA(Individual Savings Account)는 우리말로 ‘개인종합자산관리계좌’라고 한다. ISA가 처음 출시된 것은 2016년 3월 무렵인데, 당시 ISA는 투자자들 사이에서 ‘만능계좌’라 불릴 만큼 인기를 끌었다. 하나의 계좌에서 예금, 적금, 펀드, 상장지수펀드(ETF), 주가연계증권(ELS) 등 다양한 금융 상품에 투자할 수 있는 데다, 계좌 내에서 발생한 운용수익에 비과세 또는 분리과세 혜택까지 주어지기 때문이다.

처음 출시 당시 ISA는 만기가 5년이었다. 가입자는 한 해 2000만 원씩 최대 1억 원까지 저축할 수 있었다. 연간 납입 한도를 채우지 못하면 남은 한도는 이듬해로 이월된다. 예를 들어 첫해 1000만 원밖에 저축하지 못했다면 남은 한도 1000만 원은 2년 차로 이월된다. 이렇게 되면 2년 차에는 3000만 원을 저축할 수 있다.

ISA는 일반형, 서민형, 농어민형으로 나뉜다. 일반형 ISA에서 발생한 운용수익에 대해서는 200만 원까지 비과세하고, 비과세 한도를 초과해서 얻은 수익은 9.9% 세율로 분리과세를 한다. 따라서 ISA에서 발생한 이자와 배당소득 때문에 금융소득종합과세를 당할 우려는 없다. 서민형과 농어민형 ISA에서 발생한 운용수익은 400만 원까지 비과세를 받을 수 있다. 서민형 ISA에 가입하려면 총 급여가 5000만 원 이하이거나 종합소득 3800만 원 이하여야 한다. 종합소득이 3800만 원 이하인 농어민은 농어민형 ISA에 가입할 수 있다.

다양한 금융 상품에 투자하면서 덤으로 절세까지 할 수 있다는 장점이 알려지면서, ISA가 출시된 2016년에만 240만 명이 가입했다. 하지만 아쉬움도 적지 않았는데, 그중 하나가 예금에 치중된 자산 운용이었다. ISA 제도를 도입할 당시 서민의 자산 형성을 돕고, 자본시장을 활성화하겠다는 기치를 내걸었다. 전자는 달성했는지 몰라도 후자에는 실패한 게 분명했다. 2020년 12월 말 ISA 적립금 중 73.8%가 예·적금에 맡겨져 있었다.

예·적금에 치우친 자산 운용 문제를 해결하기 위한 처방책으로 2021년에 투자중개형 ISA를 도입했다. 종전에는 신탁형 ISA과 일임형 ISA만 있었다. 신탁형 ISA는 가입자가 직접 운용 지시를 해야 하는 데 반해, 일임형 ISA는 전문가에 의해 설계된 상품으로 가입자가 운용 지시를 하지 않아도 된다. 투자중개형 ISA는 투자자가 운용 지시를 해야 한다는 점에서는 신탁형 ISA와 유사하다고 할 수 있다. 하지만 국내 상장된 주식에 투자할 수 있고, 예·적금에 가입할 수는 없다는 점에서 차이가 났다.

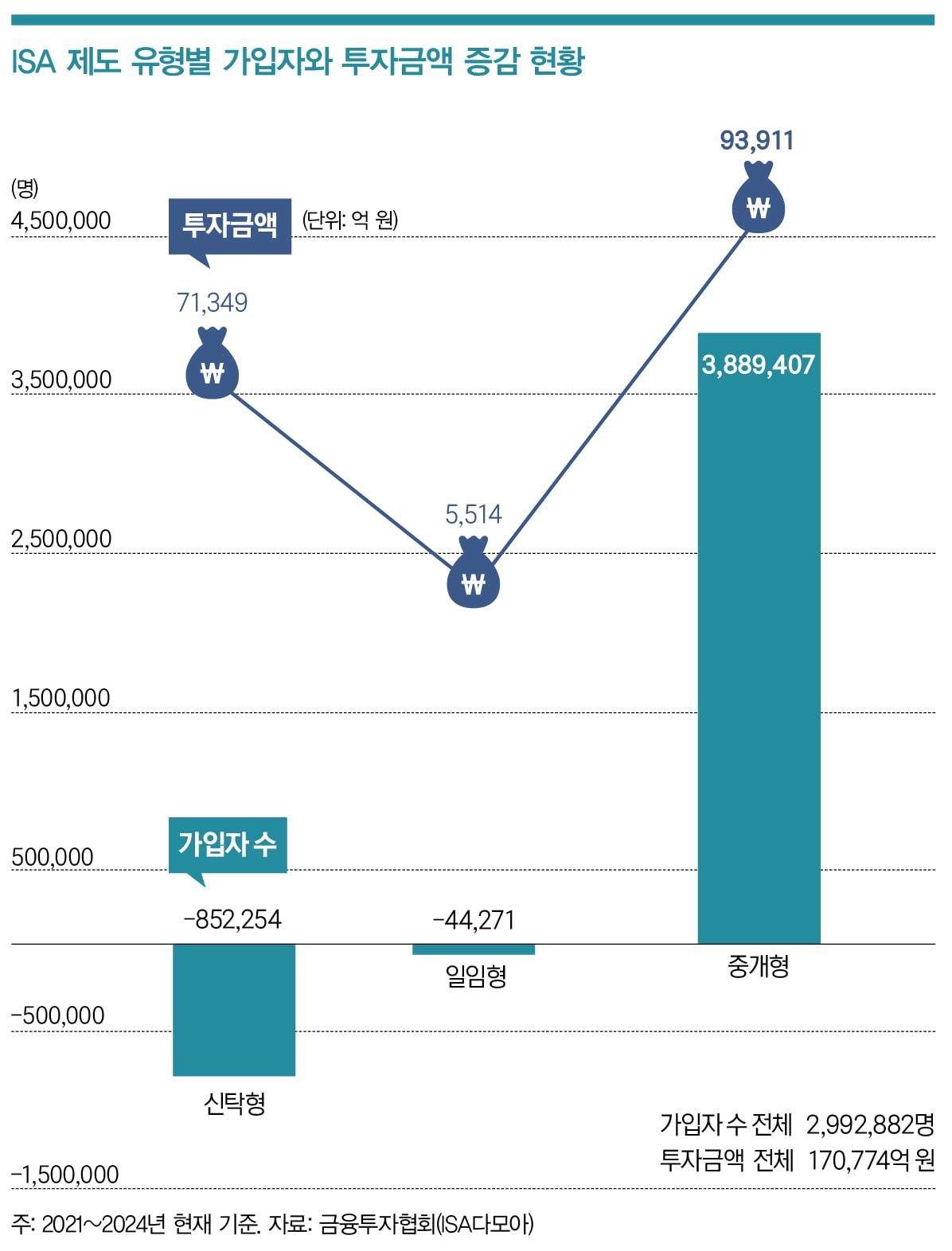

2021년 투자중개형 ISA를 도입하고 3년이라는 세월이 흘렀다. 그 사이 어떤 변화가 있었을까. 먼저 ISA 가입자 수부터 살펴보자. 2021년 초 194만 명이었던 ISA 가입자는 2023년 말에 493만 명으로 299만 명이나 늘어났다. 이 같은 증가세를 주도한 것이 바로 투자중개형 ISA였다. 같은 기간 신탁형 ISA 가입자는 85만2000명 감소했고, 일임형 ISA 가입자도 4만4000명이나 줄어들었다. 이와는 대조적으로 투자중개형 ISA 가입자는 388만 명이나 늘어났다.

이번에는 투자금액의 변화를 살펴보자. 전체 ISA 투자금은 2021년 초 6조4030억 원에서 2023년 말 23조4804억 원으로 3년 사이 17조 원이 늘어났다. 이 같은 투자금액 증가를 주도한 것 또한 투자중개형 ISA였다. 지난 3년 동안 신탁형 ISA 투자금액은 7조1349억 원, 일임형 ISA 투자금액은 5514억 원이 늘어나는 데 그친 반면, 투자중개형 ISA 투자금액은 9조3911억 원이나 증가했다.

ISA가 가입자 수와 투자금액 증가를 주도하면서 금융업권 내에서도 희비가 엇갈렸다. ISA는 증권사에서만 가입할 수 있기 때문이다. 2021년 연초부터 2023년 연말까지 은행권 ISA 가입자 수는 79만 명이 줄어든 데 반해, 증권업권 가입자는 378만 명이나 늘어났다. ISA 투자금액 순증도 은행보다 증권사가 많았다. ISA가 도입된 이후 3년 동안 은행권에서 증가한 투자금액은 8조877억 원에 그친 반면, 증권업권에서 늘어난 투자금액은 8조9901억 원이나 됐다.

납입 한도·비과세 한도·가입 대상 확대될까

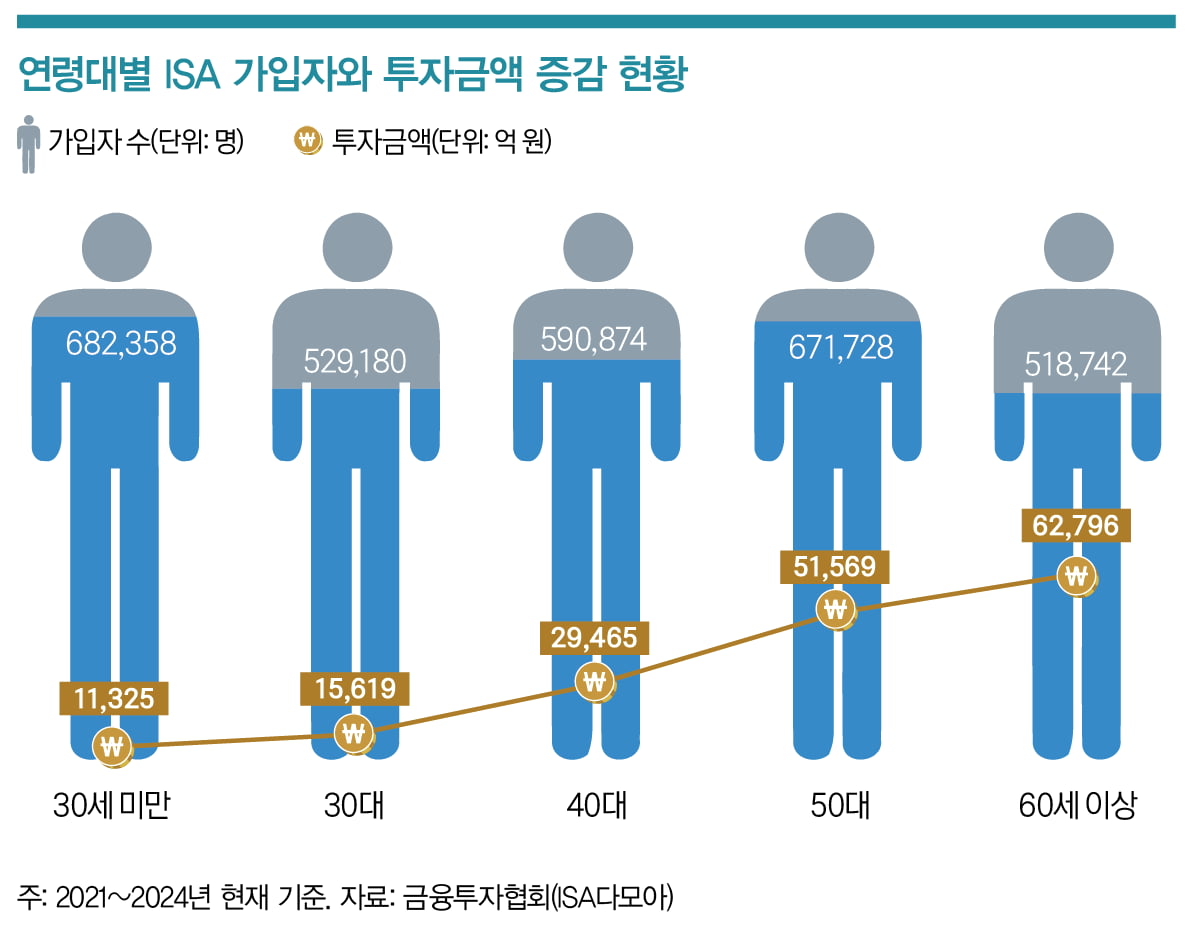

투자중개형 ISA가 도입된 이후 3년간 변화를 간단히 정리하면 다음과 같다. ISA 시장의 주도권이 은행에서 증권사로, 신탁형에서 투자중개형으로, 5060세대에서 2030세대로 넘어갔다고 할 수 있다. 이 같은 변화가 전적으로 투자중개형 ISA 때문이라 할 수는 없겠지만, 제도 변화가 가져온 역할을 간과해서도 안 될 것이다. 지난 1월 정부가 내놓은 ISA 개정안에 주목해야 것도 바로 이 때문이다.

지난 1월 정부는 ISA 납입 한도와 비과세 한도를 대폭 확대하겠다고 발표했다. 지금은 ISA 가입자가 한해 2000만 원씩 최대 1억 원까지 납입할 수 있는데, 정부는 납입 한도를 지금의 2배로 확대해서 한 해 4000만 원씩 최대 2억 원까지 납입할 수 있도록 하겠다고 밝혔다. 비과세 한도도 확대한다. 현재 일반형 ISA는 운용수익에 대해 200만 원까지 비과세하고 있는데, 개정안에서는 비과세 한도를 500만 원으로 확대한다고 밝혔다. 서민형 ISA와 농어민형 ISA의 비과세 한도도 400만 원에서 1000만 원으로 확대할 예정이다.

그리고 가입 대상도 확대한다. 현재는 직전 3개년 과세 기간 중 1회 이상 금융소득종합과세에 해당한 자는 ISA에 가입할 수 없다. 하지만 정부는 국내 주식 시장 활성화를 위해 국내투자형 ISA가 신설하고, 금융소득종합과세 대상자도 가입할 수 있도록 하겠다고 밝혔다. 다만 국내투자형 ISA 가입자에게는 비과세 혜택을 주지 않고, 15.4% 세율로 분리과세 하는 혜택만 준다고 한다. 국내투자형 ISA에서는 국내 주식과 국내 주식형 펀드에만 투자할 수 있는데, 이는 국내 주식 시장을 활성화하기 위한 대책이라 할 수 있다.

의무 가입 기간과 만기 관리는

2021년에는 투자중개형 ISA를 도입하는 것 이외에 또 다른 변화가 더 있었다. 바로 의무 가입 기간 제도를 도입했다. ISA 의무 가입 기간을 3년으로 정하고, 의무 가입 기간이 지났다면 만기 이전에 중도해지 하더라도 비과세와 분리과세 혜택을 받을 수 있도록 한 것이다. 2024년은 2021년에 의무 가입 기간 제도를 도입하고 3년이 되는 시점이다. 그래서일까. 의무 가입 기간이 경과한 ISA 적립금을 어떻게 해야 할지 묻는 이들이 늘어나고 있다. 지금부터 궁금증을 하나씩 풀어보자.

먼저 의무 가입 기간과 만기와 관련된 문의가 많다. 대다수 금융 회사에서는 의무 가입 기간(3년)을 초과하는 범위에서 가입자가 자유롭게 만기를 정할 수 있도록 하고 있다. 그렇다면 ISA 만기는 얼마로 정해야 할까. 가능하면 길게 정하면 좋다. 일단 의무 가입 기간(3년)이 지난 다음에는 아무 때나 해지하더라도 비과세와 분리과세 혜택을 받을 수 있기 때문이다. 하지만 반대로 생각할 수도 있다.

의무 가입 기간에 맞춰 만기를 3년으로 정하고, 필요하면 연장하면 되지 않을까. ISA 만기를 연장할 수는 있지만, 누구나 할 수 있는 것은 아니다. 만기 연장을 할 때는 신규 계약에 준해 가입 자격을 따진다. 직전 3개년도 금융소득종합과세 해당자는 ISA에 가입할 수 없다. 따라서 금융소득종합과세 우려가 있다면 애당초 만기를 길게 정하는 것이 좋다.

서민형 ISA 가입자도 주의해야 한다. 처음 가입 당시에는 소득이 많지 않아 서민형 ISA에 가입했지만, 만기 연장 신청을 할 때는 소득이 늘어나 서민형 가입 자격에서 벗어날 수도 있다. 이 경우 만기 연장을 하려면 일반형으로 전환해야 한다. 이렇게 되면 최초 계약일부터 만기일까지 일반형 세제 혜택이 적용해서, 비과세 한도가 400만 원에서 200만 원으로 축소된다.

ISA에 가입할 때 만기를 짧게 정하고 필요하면 연장하는 것보다, 가능하면 만기를 길게 정하고 의무 가입 기간이 지나 필요할 때 해지하는 것이 낫다고 할 수 있다. 그렇다면 의무 가입 기간이 지났다면 언제 해지해야 할까. 먼저 ISA에 발생한 이자와 배당수익이 비과세 한도를 초과했는지 살펴야 한다.

ISA 비과세 한도는 총 가입 기간을 기준으로 적용한다. 앞서 일반형 ISA의 비과세 한도가 200만 원이라 했는데, 이는 ISA에서 발생한 수익에 대해 매년 200만 원씩 비과세를 해준다는 뜻이 아니다. 가입 이후 만기 때까지 발생한 손익을 통산해 200만 원까지 비과세 한다는 의미다. 따라서 ISA 가입 후 3년이 지났고, 해당 계좌에서 발생한 손익을 통산해 200만 원을 넘었다면, 해지하고 다시 가입해야 비과세 혜택을 더 받을 수 있다.

반대 경우도 있을 수 있다. ISA 만기가 도래할 즈음에 여태껏 계좌에서 발생한 이익보다 손실이 더 클 수도 있다. 이렇게 순손실이 난 계좌는 만기 때 바로 해지하기보다는 만기를 연장한 다음 비과세 한도를 채우고 나서 재가입하는 것이 비과세 한도 관리 측면에서 유리할 수 있다.

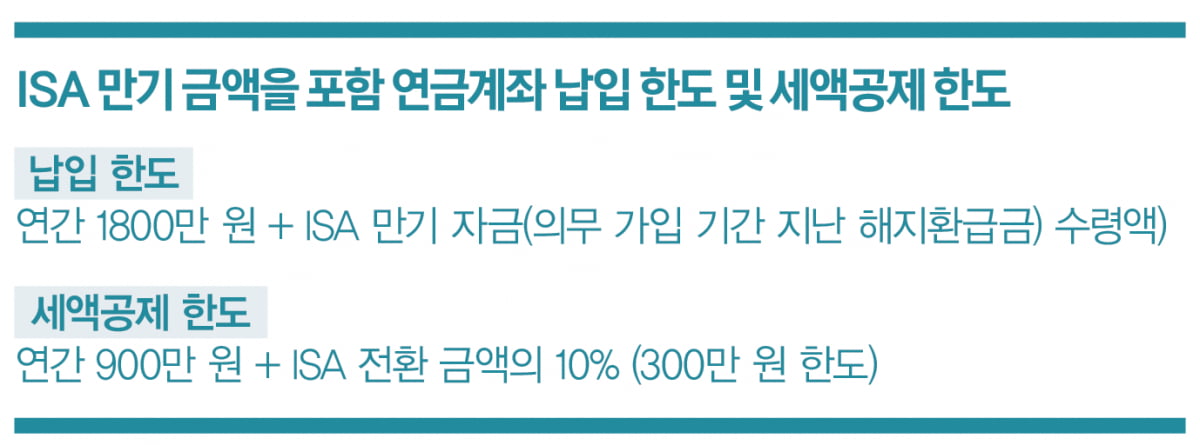

의무 가입 기간이 지난 ISA 상환액을 연금으로 수령할 수 있을까. ISA에서 연금을 수령할 수는 없다. 하지만 만기 금액과 의무 가입 기간이 지난 해지환급금을 연금계좌(연금저축·IRP)로 이체한 다음 연금으로 수령할 수는 있다. 연금계좌 이체는 만기일 또는 해지일로부터 60일 이내에 하면 된다.

그리고 ISA 만기 자금(해지환급금)을 연금계좌로 이체하면, 이체 금액의 10%(한도 300만 원)에 해당하는 금액이 추가로 세액공제 대상에 포함된다. 본래 연금계좌의 연간 세액공제 한도는 900만 원이지만, ISA 만기 자금(해지환급금)을 연금계좌로 이체하는 해에는 최대 1200만 원까지 세액공제 혜택을 받을 수 있는 셈이다.

세액공제율은 가입자의 소득에 따라 다르다. 총 급여 5500만 원(종합소득 4500만 원)이 넘는 사람은 세액공제 대상 금액의 13.2%에 해당하는 세금을 환급받을 수 있고, 기준보다 소득이 적은 사람은 세액공제 대상 금액의 16.5%에 해당하는 세금을 돌려받을 수 있다. ISA 만기 자금을 연금계좌로 이체해 300만 원을 추가로 세액공제를 받으면, 39만6000원 또는 49만6000원에 해당하는 세금을 환급받을 수 있다. 그리고 이렇게 연금계좌로 이체한 금액은 55세 이후에 연금으로 수령할 수 있다.

글 김동엽 미래에셋투자와연금센터 상무

© 매거진한경, 무단전재 및 재배포 금지