연금 계좌(연금저축·퇴직연금) 운용은 노후 대비 측면뿐 아니라 절세를 위해서도 꼭 필요하다고 말할 수 있다. 연금 계좌는 납입부터 운용, 그리고 수령하기까지 전 과정에서 가장 강력한 세제 혜택을 제공하고 있다.

납입 시-연말정산 세액공제

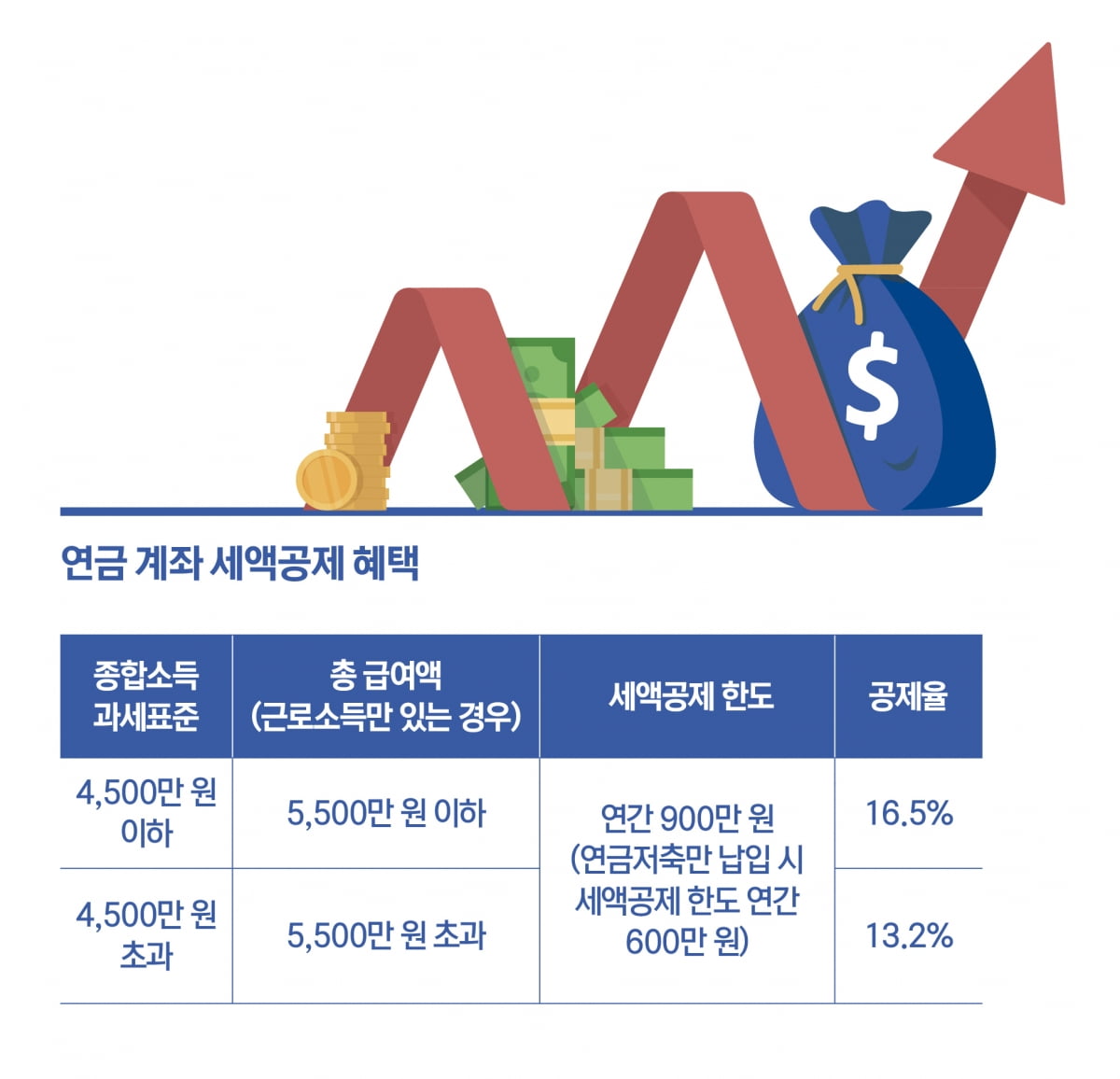

소득 수준에 따라 공제율은 다르게 적용되지만, 납입 금액의 13.2% 또는 16.5%를 세액공제 한도 내에서 공제 받을 수 있다. 2024년 현재 연금저축 계좌와 개인형퇴직연금(IRP) 계좌 합산 기준 연간 납입 금액 최대 900만 원까지 세액공제 대상 금액이 되며, (연금저축 계좌만 활용 시 연간 600만 원·IRP 계좌만 활용 시 연간 900만 원) 투자하는 상품의 성과와 무관하게 계좌에 적립금 납입만으로도 세액공제가 가능하므로 꼭 활용하는 것이 좋다.

운용 시-운용수익 과세이연

운용하는 동안 발생하는 이자 및 배당, 매매차익 등 모든 수익에 대해 연금으로 수령할 때까지 과세이연 혜택이 지속되므로 세금 없이 재투자가 가능하다.

수령 시-저율과세

수령 시점에 연금으로 수령하게 되면 연령에 따라 3.3~5.5%의 저율 과세가 적용된다.

미래를 준비하려면 나의 ‘현재’ 연금 상태를 알아야 한다. 금융감독원에서 운용하는 ‘통합연금포털’ 사이트에 접속하면 내가 가지고 있는 모든 연금 계좌들과 납입금 및 평가 금액 등을 확인할 수 있으니 참고해서 나의 연금 플랜을 세워보자.

© 매거진한경, 무단전재 및 재배포 금지