첫째로, 저렴한 보수 및 비용이다. 일반 공모펀드나 다른 연금저축 상품 대비 상대적으로 낮은 비용으로 다양한 글로벌 자산군에 손쉽게 투자할 수 있는 가성비 훌륭한 투자 수단으로 장기 투자 시에 그 효과는 배가 된다.

둘째로, 실시간 거래와 빠른 환금성의 장점이 있다. 주식 시장에 상장돼 거래가 되기 때문에 실시간으로 매수·매도가 가능하며, 일반 주식과 마찬가지로 매도 시 T+2일에 현금으로 되찾을 수 있는 빠른 환금성이 장점이다.

셋째로, 운용이 투명하다는 점이다. ETF는 매일 납입자산구성내역(PDF)을 거래소, 증권사 홈트레이딩시스템(HTS), 홈페이지를 통해 공표하고 있다. 내 소중한 연금 자산이 어떤 국가, 섹터, 종목에 투자되고 있는지 실시간으로 손쉽게 확인할 수 있는 투명성을 확보하고 있다.

연금저축 계좌에서 ETF를 거래하기 위해서는 증권사의 개인연금 계좌 개설이 먼저 필요하다. 영업점을 방문하거나 비대면 계좌를 개설한 후 적립금을 납입하면 일반 주식 계좌처럼 손쉽게 ETF 거래가 가능하다.

퇴직연금에서는 DC·IRP 계좌를 통해 ETF 투자가 가능하다. 증권사의 DC·IRP 계좌에서는 전체 상장 ETF 중 퇴직연금 투자 제한 사항을 만족하는 ETF에 모두 투자할 수 있다. 은행·보험 퇴직연금 계좌에서는 각 은행·보험 사업자별로 선별해 제공하는 ETF에 한해 투자가 가능하다.

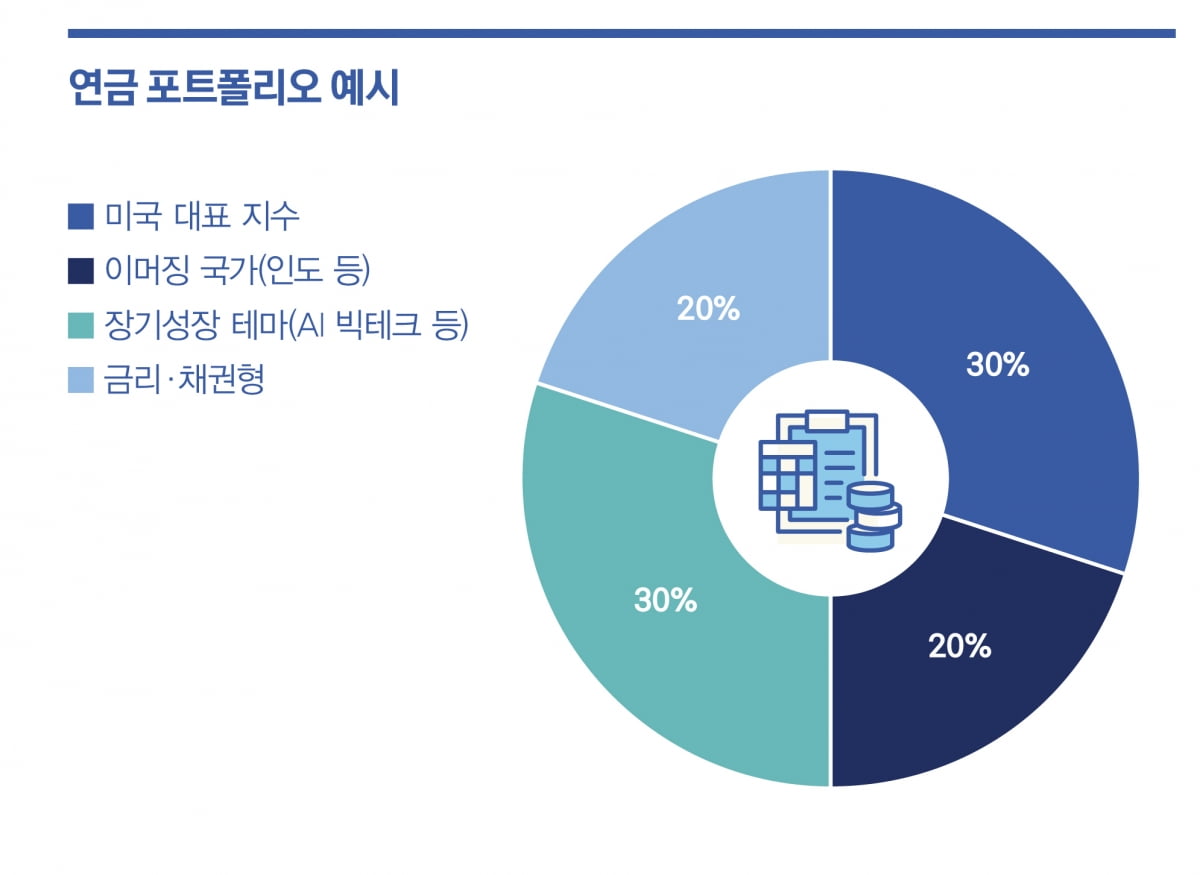

연금은 안정적인 노후 생활을 목적으로 장기간 투자하는 자금이므로 수익성과 안정성이라는 두 마리 토끼를 모두 잡아야 한다. 그러기 위해서는 한 가지 ETF 종목에 집중 투자하기보다는 다양한 ETF로 포트폴리오를 구성하는 것이 좋다.

최근 연금 투자자들이 가장 좋아하는 ETF는 미국 S&P500 지수에 투자하는 상품이다. 미국 주식 시장을 대표하는 지수로, 미국이라는 나라가 주는 강한 신뢰로 인해 연금투자자 사이에서 기본 상품으로 활용되고 있다. 인도와 같이 아직 선진국 대열에 합류하지 못했지만, 장기적으로 높은 성장이 전망되는 국가에도 투자해볼 만하다.

하지만 연금을 좀 더 공격적으로 운용하고 싶은 투자라라면 섹터, 테마에 투자하는 주식형 ETF를 포트폴리오에 추가해보자. 분명 S&P500 지수 내에서도 반도체나 인공지능(AI)과 같은 시장을 이끄는 주도 산업·테마가 있을 것이다. 그런 테마형 상품에 투자한다면 시장 대비 초과 성과를 거둘 확률이 높다. 다만, 그만큼 하락할 가능성도 있으니 변동성을 감내할 수 있다면, 포트폴리오 분산 차원에서 일부 편입하는 것도 고려해볼만하다.

연금은 나의 소중한 노후 자산이기 때문에 공격적인 운용으로 수익을 내는 것도 좋지만, 일정 부분은 주식 이외의 다른 자산에 투자하는 전략이 필요하다. 특히 은퇴가 얼마 남지 않았거나, 이미 은퇴를 한 투자자의 경우 주식 대비 상대적으로 변동성이 낮은 채권형 ETF 편입을 통해 보다 안정적으로 포트폴리오를 운용하는 것도 방법이다.

© 매거진한경, 무단전재 및 재배포 금지