상속세를 줄이기 위한 실질적인 전략으로 ‘가족 간 저가 양도’가 주목받고 있다. 시가보다 30% 낮은 금액으로 자녀에게 부동산을 매도하면 증여세와 양도소득세 문제 없이 상속재산을 줄일 수 있다. 단, 자금출처와 거래 서류를 명확히 준비하는 것이 필수적이다.

[상속 플래닝]

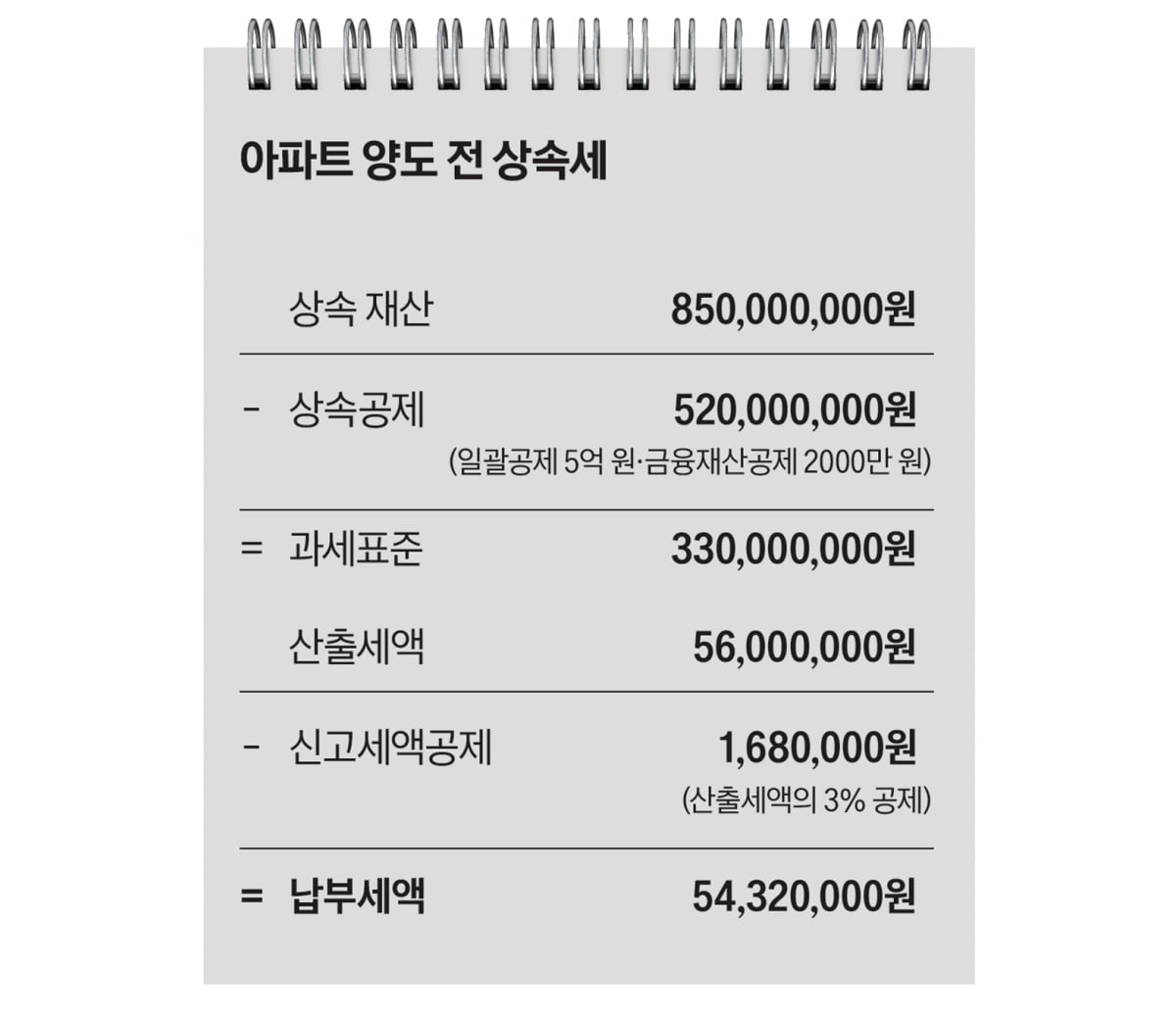

절세 전략을 위해 상속세 계산 구조를 먼저 살펴보자. 현재 상속세는 사망 당시 고인의 재산을 모두 합산해 과세하는 방식이다. 즉, 어머니의 재산 총액을 기준으로 계산된다. 상속재산 총액에서 일정 금액을 차감한다. 채무 등과 상속공제가 있다. 자녀가 있고 배우자가 없는 경우 일괄공제 5억 원을 공제한다. 금융재산이 있으면 2억 원을 한도로 금융재산 금액의 20%를 공제한다. K씨의 어머니는 배우자가 없고 아파트와 금융재산만 있으므로 일괄공제 5억 원과 금융재산공제 2000만 원(2억 원의 20%)을 공제한다. 상속공제는 5억2000만 원이다.

자녀에게 싸게 팔면 절세?…

증여세 확인 필요

현재 상태로 상속이 발생하고 계산 편의상 장례비공제와 채무 등은 없다고 가정하면 5400만 원가량의 상속세가 나올 것으로 추정된다. 그러면 이를 줄일 수 있는 방법은 없을까.

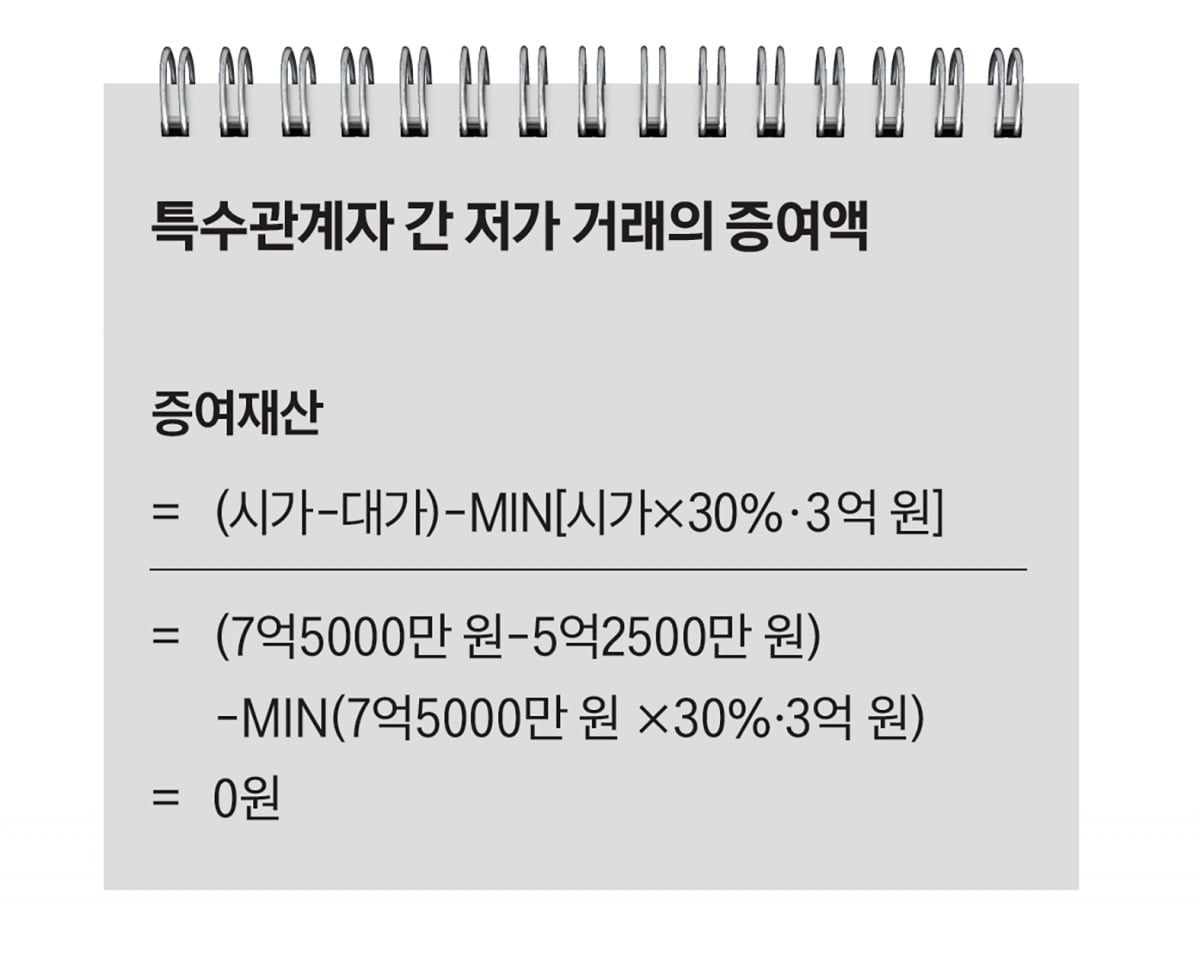

재산을 특수관계자(가족)에게 시가보다 낮은 가액으로 양도하는 경우로서 그 대가와 시가의 차액이 시가의 30% 이상이거나 3억 원 이상인 경우에는 해당 재산의 양수일 또는 양도일을 증여일로 해 시가와 그 대가의 차액에서 기준금액을 뺀 금액을 그 이익을 얻은 자의 증여재산으로 한다.

K씨의 어머니가 아파트를 자녀에게 30% 싸게 팔아보자. 7억5000만 원의 아파트를 5억2500만 원에 파는 것이다. 증여액의 계산 공식에서 ‘MIN[시가×30%·3억 원](시가×30%와 3억 원 중 작은 액수)’가 시가와 대가의 차액에서 차감하는 기준금액이다. 앞의 거래를 이 공식에 대입하면 증여재산은 ‘0원’이 된다. 따라서 자녀에게 30% 싸게 팔아 어머니가 손해를 보고 자녀가 이익을 얻어도 증여 문제는 없다.

다만, 어머니는 1세대 1주택이므로 양도가액 12억 원 이하인 경우 양도세는 없다. 1세대 1주택자가 2년 이상 보유(다만 2017년 8월 3일 이후 취득 당시 조정지역이면 2년 이상 거주를 해야 함)하고 양도가액이 12억 원 이하이면 양도세 비과세를 적용한다. 결론적으로 7억5000만 원의 아파트를 5억2500만 원에에 팔아도 증여세 문제와 양도세 문제는 없다.

다만 가족 간 거래이므로 자금 출처는 확실해야 한다. 본인의 급여 통장에서 모은 자금으로 어머니 계좌로 이체를 해야 한다. 제3자의 거래와 동일하게 매매계약서를 갖춰 두고 대금을 지급해야 한다. 배우자나 직계존비속 간에 재산을 매매 등의 양도 형태로 거래했더라도 증여로 추정하기 때문이다. 만약 일정 현금 재산이 부족한 경우 어머니와 전세 계약을 하고 차액만 현금을 지급하면 된다. 즉, 전세를 안고 주택을 구입하는 것이다.

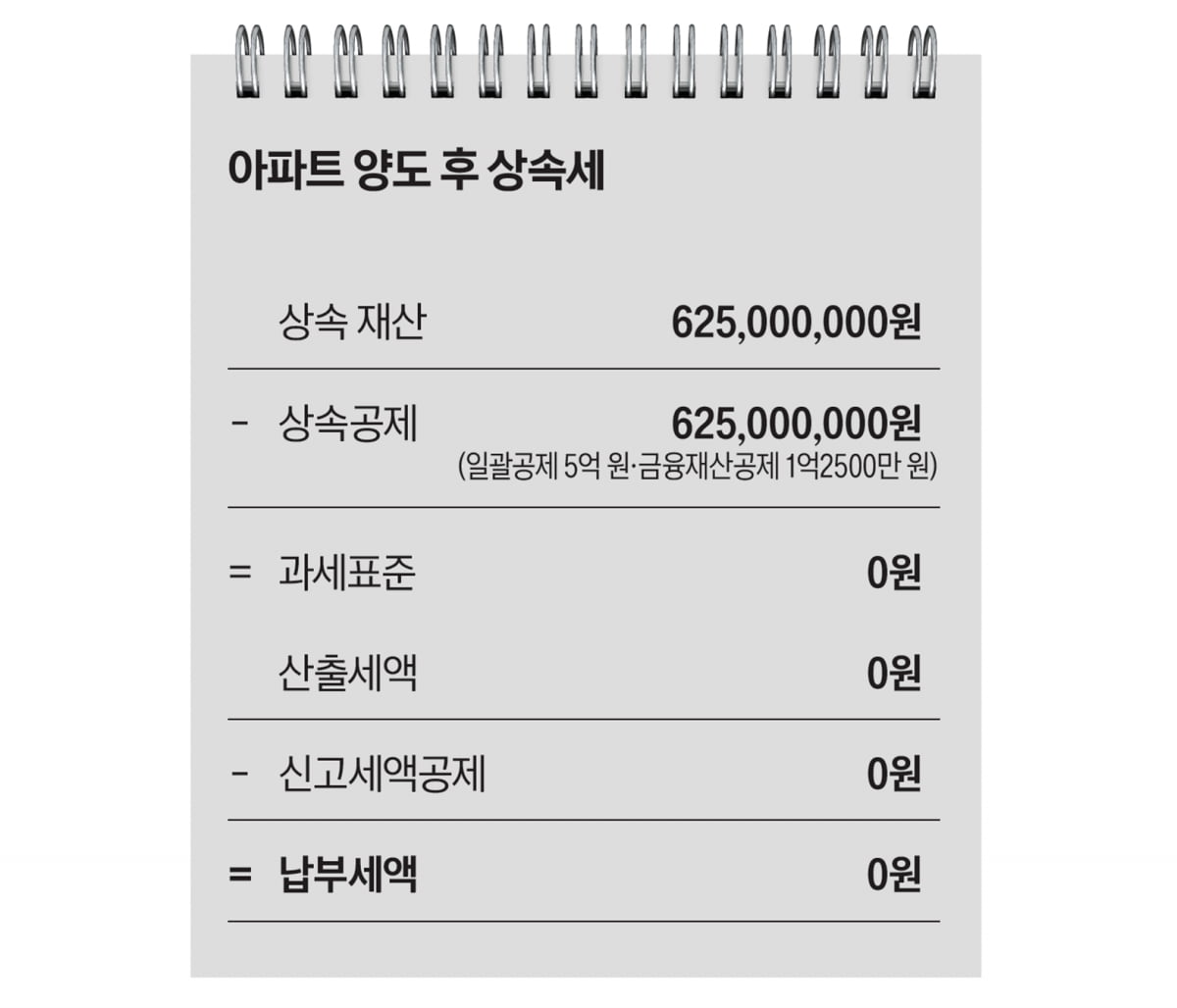

이같이 K씨의 어머니가 K씨에게 아파트를 30% 싸게 팔면 어머니의 재산이 줄어든다. 양도 후 어머니의 재산은 금융 자산만 6억2500만 원 보유하게 된다. 이 상태로 상속이 발생한다면 상속세는 사라진다.

지금까지 가족에게 저가로 양도해 상속세를 절세하는 방법을 살펴보았다. 배우자가 있고 자녀가 있는 경우 최소 10억 원을 공제하므로 상속재산이 10억 원이 넘어 상속세가 발생하는 경우에도 저가 양도를 해 절세가 가능하다. 물론 자녀가 싸게 취득해 나중에 양도할 경우 양도세가 많이 나올 수 있으나, 자녀도 1세대 1주택의 상태로 만들면 양도를 절세할 수 있다.

박정국 하나은행 상속증여센터장

© 매거진한경, 무단전재 및 재배포 금지