고령화와 자산 이전 수요가 급증하면서 상속세 절세 전략에 대한 관심이 높아지고 있다. 현행 유산세 체계에서는 재산을 사전에 증여해 분산하는 것이 가장 효과적인 절세 수단으로 꼽힌다. 다만 세법 계산을 넘어, 결국 절세의 성패는 가족 간 신뢰와 합의에 달려 있다는 점이 강조된다.

[상속 플래닝]

상속세 절세의 핵심은 고인의 재산을 줄이는 것이다. 재산을 줄이기 위해서는 가족에게 사전증여를 해야 한다. 가족에 대한 믿음과 사랑, 신뢰만 확실하다면 절세의 논리는 간단하다. 미리 나눠주는 것이다. 물론 고인의 재산이 상속공제 이내여서 상속세가 없다면 미리 증여할 필요는 없다.

증여 당시 금액으로 상속세 계산

증여세는 증여받는 사람이 받은 재산에 대해서 계산을 한다. 상속세와 증여세의 세율은 동일하지만 고액자산가라면 합쳐서 계산을 하는 상속세보다 따로 계산을 하는 증여세가 더 유리하다. 증여세를 납부하고 종결하는 것이 상속세를 내는 것보다 더 좋다.

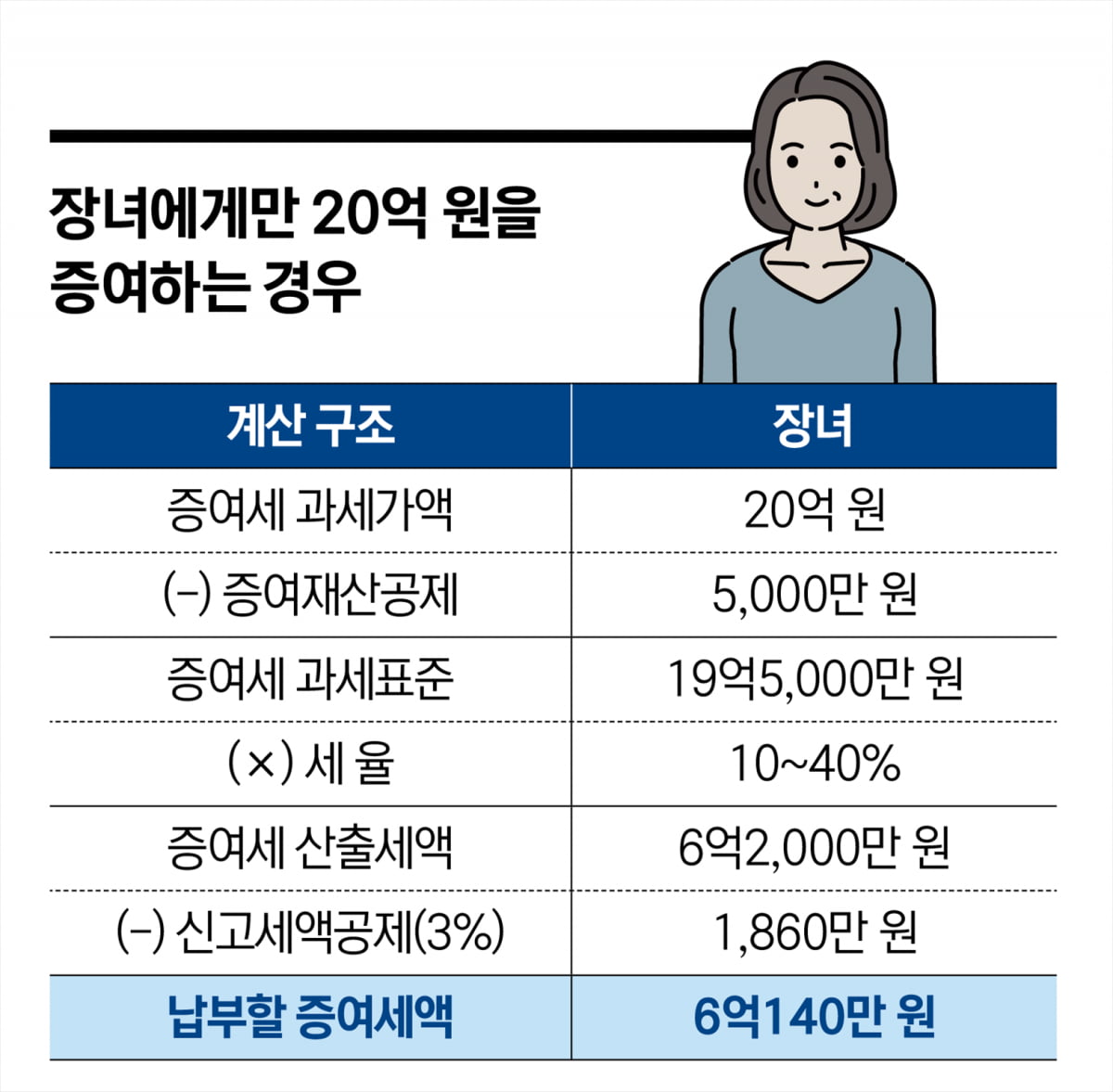

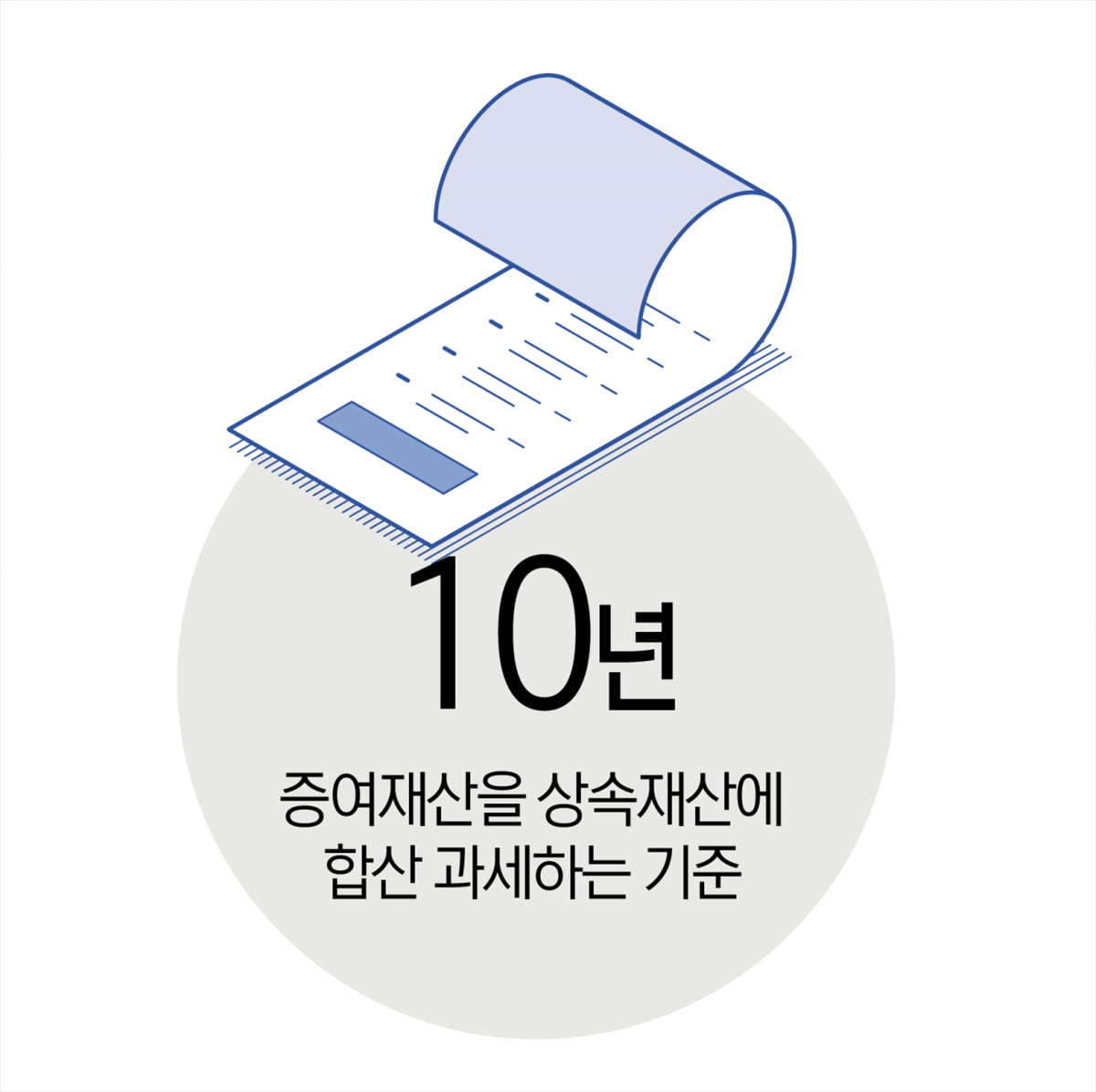

다만, 가족에게 사전증여를 하더라도 상속 시점으로부터 일정 기간 이내 증여한 것은 다시 상속재산에 합산해 상속세로 계산한다. 대신 납부한 증여세는 상속세에서 차감해 이중적으로 세금을 부과하지는 않는다. 상속개시일 전 10년 이내에 고인이 상속인에게 사전증여 한 재산가액과 상속개시일 전 5년 이내에 상속인이 아닌 자에게 사전증여 한 재산가액은 상속재산에 합산 과세한다. 따라서 자녀에게 사전증여를 하고 10년이 지나면 상속세는 내지 않는다.

상속인이란 민법에 의한 1순위 상속인을 말하므로 고인의 배우자와 자녀에게 증여한 재산은 10년 이내의 것을 합산하고, 손주와 며느리, 사위 등은 상속인 외의 자에 해당해 5년 이내의 것을 합산 과세한다. 또한 고인의 상속재산에 합산하는 증여 금액은 증여 당시의 금액으로 한다. 즉, 상속일 현재의 시가로 다시 평가는 하지 않는다. 향후 가치가 올라갈 재산이라면 상속재산에 합산되더라도 증여 당시의 금액으로 상속세를 계산하므로 절세는 된다. 그럼 증여는 어떻게 하는 것이 좋은가. 증여세에 대해서 좀 더 살펴보자.

증여세는 증여자별, 수증자별로 각각 나누어 세금 계산을 한 후 신고·납부한다. 가령, 할아버지와 아버지로부터 동시에 각각 2억 원씩 증여를 받았다고 한다면 4억 원에 대해 한꺼번에 세금을 계산하는 것이 아니라 각 증여자별로, 즉 할아버지와 아버지로 각각 나누어 계산한다. 단, 부와 모 또는 조부와 조모는 동일인으로 취급한다. 이 경우에는 직계인 경우에만 적용한다. 가령 사위가 장인과 장모로부터 증여받는 경우 장인과 장모는 동일인이 아니므로 각각 증여세를 계산하므로 절세 효과는 있다.

수증자별로 부과…분산 증여가 유리

아버지가 동시에 자녀 2명에게 각각 2억 원씩 4억 원을 증여했다고 하더라도 4억 원에 대해 한꺼번에 세금을 계산하는 것이 아니라 각 수증자별로, 즉 자녀별로 각각 2억 원에 대해만 세금 계산을 한다. 따라서 수증자를 분산하면 할수록 세금은 적어진다. 또한 아버지가 아들에게 부동산을 증여한 경우 증여세에 상당하는 금액을 할아버지가 현금 증여하면 증여세를 절세할 수 있다. 반대로, 할아버지가 부동산을 증여할 경우 증여세에 상당하는 금액을 아버지가 증여해도 절세할 수 있다. 증여세는 증여자별, 수증자별로부과하기 때문이다.

박정국 하나은행 상속증여센터장

© 매거진한경, 무단전재 및 재배포 금지