본문 바로가기

매거진한경

한경

BUSINESS

한경

MONEY

한경

JOB&JOY

한경

Contents Solution

구독신청

e매거진

로그인

내정보

계정관리

구독

유료 상품

로그아웃

고객센터

회원 메뉴 닫기

한경MONEY

한경 60년 미래를 봅니다 - since 1964

검색창 열기

검색

검색창 닫기

전체뉴스

커버스토리

마켓

부동산

파이낸스

상속

스타일&라이프

트렌드

AI가 불러온 원자력 르네상스…주목할 원전 ETF는

한경MONEY 최신호 보기

제233호 - 2024.10.1

한경MONEY

과월호 보기

구독신청

밸류업 바람 탄 지주사 투자 포인트

운전자도 노령화…인캐빈 센싱·로보택시 각광

왜 비트코인 일까…다시 보는 가치와 장단점

커버스토리

2024 베스트 오너십 순위 총괄표

기업 가치 높이는 ‘베스트 오너십’…정의선 회장, 2년 연속 1위

성공하는 가족기업의 비밀…맥킨지가 찾은 ‘4+5’ 공식

‘스타’ 전문가를 한자리에서…1대1 집중케어

‘숨죽인 세계’…미 대선 이후 투자 전략

마켓

사업 재편 나선 SK그룹…계열사별 주가 향방은

주가 하락에 베팅한 폴 싱어…에너지도 비중 축소

‘연초 대비 -30%’…주가 급락한 웹툰주의 눈물

“부동산·예금에 자산 묶여 있으면 국민 노후 준비 불가능”

[에디터스 노트] 밸류업 모범생 된 발렌베리

부동산

실거주 끝판왕, 가재울뉴타운

집값 올라야 공급도 는다…수요 억제 정책의 딜레마

확 바뀐 대출 정책…‘영끌족’ 겨냥해 집값 잡는다

못 돌려받은 권리금, 소송 걸어 회수할 수 있을까

‘탑골공원은 잊어라’…종로3가, 세대 아우르는 밤거리 핫플로

파이낸스

“리세션 가능성 제로···미 대선 이후 주가 반등 빨라질 것”

‘금융판 중대재해법’ 시행 초읽기… 로펌 자문 경쟁 치열

“지속적인 투자가 1위 비결…AI 활용해 초고자산가 서비스 대중화”

두산, 지배구조 개편 논란...절충안에도 여전히 ‘시끌’

“AI는 국가 차원의 경쟁…고점 논의는 시기상조”

상속

달라진 상속 포기 판례…새엄마 돈 안 주려다 ‘날벼락’

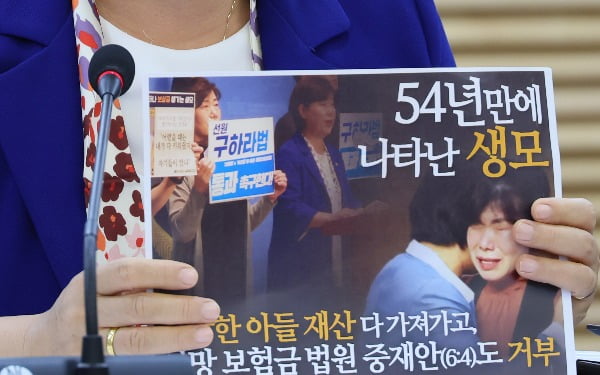

국회 통과한 구하라법…패륜 자녀·유책 배우자는 어떻게 되나

상속 절세 핫 트렌드 ‘투자법인’ 활용법

상속받은 해외금융계좌, 신고의무 어디까지일까

상속세 얼마나 낮아질까…세법개정안 핵심 쟁점 해설

스타일&라이프

회장님의 ‘봉고차’

위스키 숙성의 비밀

가을엔 가방을 사겠어요.

THE CENTURY OF LEGACY

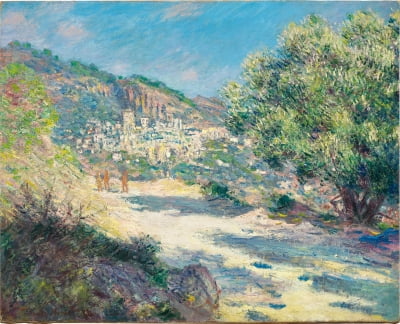

클로드 모네 <루트 드 몬테카를로>

트렌드

애터미 '앱솔루트 셀랙티브' 스킨케어···누적 판매 1조 돌파

‘예능 대세’ 김동현, 한경 머니 11월호 통해 카리스마 화보 공개…

메리츠증권, 투자자 대상 ‘해외주식및 금융상품 세미나’ 연다

디뮤지엄 개관 10주년 기념, <취향가옥: Art in Life, Life in Art> 개최

하나은행 "신탁·펀드·연금 1위 달린다"...자산관리 성과 '눈길'

e매거진

제232호 - 2024.9.1

구독신청

e매거진 보기

제231호 - 2024.8.1

구독신청

e매거진 보기

제230호 - 2024.7.1

구독신청

e매거진 보기

상단 바로가기

![[에디터스 노트] 밸류업 모범생 된 발렌베리](https://img.hankyung.com/photo/202409/AD.38128363.3.jpg)